三、简答题A注册会计师负责对甲公司2012年度财务报表进行审计。在针对应收账款实施函证程序时,A注册会计师采用了概率比例规模抽样方法(PPS)。相关事项如下:

(1)A注册会计师对应收账款各个明细账户进行了初步分析,将预期存在错报的明细账户选出,单独进行函证,并将其余的明细账户作为抽样总休。A注册会计师认为在预期不存在错报的情况下,PPS抽样效率更高。

(2)A注册会计师认为不需要计算抽样总体的标准差,因为PPS运用的是属性抽样原理。

(3)似设样本规模为200个,A注册会计师采用系统选样方法,选出200个抽样单元,对应的明细账户共190户。在推断抽样总体中存在的错报时,A注册会计师将样本规模相应调整为190个。

(4)在对选取的所有明细账户进行函证后,A注册会计师没有发现错报,因此认定应收账款不存在重大错报。

[要求]1. 针对事项(1)至(4),逐项指出A注册会计师的做法是否正确。如不正确,简要说明理由。

针对要求(1)的四个事项:

①事项(1)正确。

②事项(2)正确。

③事项(3)不正确,PPS抽样单元是货币单元,而不是实物单元,调整样本原定规模将导致无法正确量化抽样结果。(题中样本项目总数仍然是200个,因为在PPS抽样中,允许某一个实物单元在样本中出现多次)

④事项(4)正确。如果样本中没有发现错报,推断的总体错报就是零,抽样风险允许限度小于或等于设计样本时使用的可容忍错报。在这种情况下,注册会计师通常不需进行额外的计算就可得出结论,在既定的误受风险下,总体账面金额高估不超过可容忍错报。如果样本中发现了错报,注册会计师需要计算推断的错报和抽样风险允许限度。

2. 指出PPS对实现测试应收账款完整性认定这一目标是否适用,简要说明理由。

不适合,在PPS抽样下,被低估的实物单元被选取的概率更低,对于应收账款的完整性认定的目标并不适合。

[要求]3. 请用公式法估计样本规模;

保证系数为2.0,实际执行的重要性水平为10万元,则样本规模:300÷10×2.0=60(个);

4. A注册会计师抽取存货样本的账面价值是110万元,对抽取样本测试发现少计提跌价准备0.66万元。请采用比率法推断存货总体错报,并分析存货计价认定是否存在重大错报。(假定甲公司拒绝调整A注册会计师发现的错报)

采用比率法推断的总体错报=6600÷(1100000÷3000000)=18000(元);

推断错报总额1.8万元远远小于实际执行的重要性水平(可容忍错报)10万元,可见,存货计价和分摊认定存在重大错报的可能性很小,即存货计价和分摊认定不存在重大错报。

5. A注册会计师对甲股份有限公司(以下简称甲公司)2012年度财务报表进行审计,对甲公司营业收入进行测试的同时,一并对应收账款进行了测试。假定甲公司2012年12月31日应收账款明细账显示其有1000个客户,账面余额为1000万元。经过抽取100个样本测试其账户账而余额为150万元,审定后的余额为100万元。

[要求]请采用差额估计抽样法推断甲公司2012年12月31日应收账款账而的期末审定金额。

(1)样本平均错报=(100-150)÷100=-0.5(万元)

(2)推断的总体错报=-0.5×1000=-500(万元)

(3)推断的总体实际余额=-500+1000=500(万元)。

| 预期总体偏差率(%) | 可容忍偏差率 |

|

| 3% | 4% | 5% | 6% |

| 0.75 | 208(2) | 117(1) | 93(1) | 78(1) |

| 1 | | 156(2) | 93(1) | 78(1) |

| 1.25 | | 156(2) | 124(2) | 78(1) |

| 1.5 | | 192(3) | 124(2) | 103(2) |

[要求] 根据以上资料,针对检查样本发票是否有对应的安装验收报告这项控制测试,请回答以下问题:6. 定义“偏差”;

对于每张销售发票及有关安装验收报告,若发现下列情形之一者,即可定义为偏差:没有安装验收报告的任何销售发票;销售发票、安装验收报告虽有,但二者不对应;销售发票与安装验收报告所记载的数量不符。

7. 确定样本量;

根据上述样本量表,预期总体误差率为1%,可容忍偏差率为4%时,应选取的样本量为156个。

8. 抽样查出的偏差数为1,且没有发现舞弊或凌驾内部控制的情况,请评价所测试的内部控制运行是否有效,并说明理由:

该项控制运行有效。因为注册会计师抽样查出的偏差数是1,小于可接受的偏差数2。

9. 抽样查出的偏差数为3,且没有发现舞弊或凌驾内部控制的情况,请评价所测试的内部控制运行是否有效,如果内部控制运行无效,注册会计师应当如何考虑其对审计计划的修改。

如果对抽样查出的误差数为3,且没有发现舞弊或凌驾内部控制的情况时,则说明该项控制运行无效,注册会计师抽样查出的偏差数是3,大于可接受的偏差数2。注册会计师应当增加样本量或扩大实质性程序范围。

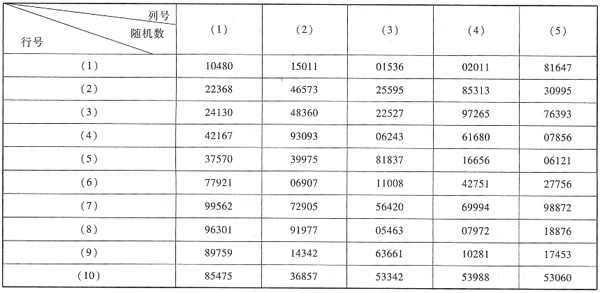

[要求]10. 根据随机数表,假定A注册会计师以随机数所列数字的后4位数与销售发票号码一一对应,确定第(2)列第(4)行为起点,选号路线为自上而下、自左而右。请代A注册会计师确定选取的10张销售发票样本的发票号码分别为多少?

选取的10张销售发票样本的发票号码分别为3093、2905、4342、5595、2527、5463、3661、3342、2011、5313。

11. 如果上述10笔销售业务的账面价值为100万元,审定金额为100.03万元,假定甲公司2012年度营业收入账面价值为1800万元,并假定误差与账面价值不成比例关系,请运用差额估计抽样法推断甲公司2012年度营业收入的总体账面价值。

平均错报=(100.03-100)/10=0.003(万元)

估计的总体错报=0.003×4000=12(万元)

估计的账面金额=1800+12=1812(万元)。

[要求]12. 假定应付票据备查簿中记载的72笔应付票据业务是随机排列的,A注册会计师采用系统选样法选取6笔应付票据业务样本,并且确定随机起点为第7笔,请判断其余5笔应付票据业务分别是哪几笔。

选样间距=72/6=12,如果随机起点为第7笔,则其他5笔应付票据业务分别是第19、31、43、55、67笔。

13. 如果上述6笔应付票据业务的账面价值为140万元,审计后认定的价值为168万元,甲公司2012年12月31日应付票据账面总值为1500万元,并假定误差与账面价值成比例关系,请运用比率估计抽样法推断甲公司2012年12月31日应付票据的总体实际价值。

比率=168÷140=1.2

甲公司2012年12月31日应付票据的总体账面金额=1500×1.2=1800(万元)。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题