银符考试题库B12

现在是:

试卷总分:100.0

您的得分:

考试时间为:

点击“开始答卷”进行答题

金额单位:万元 | ||

| 项目 | 2012年 | 2011年 |

| 营业收入 | 64750 | 58480 |

| 营业成本 | 55440 | 46730 |

| 存货账面原价 | 8892 | 8723 |

| 减:存货跌价准备 | 370 | 480 |

| 存货账面价值 | 8522 | 8243 |

| 项 目 | 2012年年初数(已审数) | 本年增加 | 本年减少 | 2012年年末数(未审数) |

| 同定资产原值 | ||||

| 房屋建筑物 | 4461 | 150 | 0 | 4611 |

| 机器及其他设备 | 5589 | 230 | 177 | 5642 |

| 合计 | 10050 | 380 | 177 | 10253 |

| 累计折旧 | ||||

| 房屋建筑物 | 2031 | 140 | 0 | 2171 |

| 机器及其他设备 | 3007 | 516 | 167 | 3356 |

| 合计 | 5038 | 656 | 167 | 5527 |

| 同定资产减值准备 | 0 | 0 | 0 | 0 |

| 同定资产账面价值 | 5012 | 380 | 666 | 4726 |

| 事项 序号 |

是否可能表明存在重 大错报风险(是/否) |

理由 | 重大错报风险属于财务 报表层次还是认定层次 |

财务报表项目及 相关认定 |

| (1) | 是 | 原负责销售的副总经理由于销售业绩的 原因被更换,对新的副总经理会形成很 大压力,增加了多计营业收入的风险 |

认定层次 | 营业收入/发生 应收账款/存在 |

| (2) | 是 | 售价下降约6%,主要原材料成本上涨 约5%,毛利却只下降不到6%,可能存 在多计营业收入或少计营业成本的风险 |

认定层次 | 营业收入/发生 应收账款/存在 营业成本/完整性 存货/存在 |

| (3) | 是 | 毛利率只有14%,2013年初降价幅度 最高达20%,意味着可能有部分产成品 的年末结存成本高于其可变现净值,而 存货跌价准备余额比上年有所减少,可 能存在少计存货跌价准备的风险 |

认定层次 | 存货/计价和分摊 资产减值损失/完 整性 |

| (4) | 是 | 机器及其他设备的折旧年限为8~10 年,但其年折旧率只有9.2%(516/ 5589=9.2%),可能存在少提折旧的风 险 |

认定层次 | 固定资产计价和 分摊 营业成本/完整 性、准确性 |

| (5) | 是 | 使用不久的仓库将被拆除,但没有计提 同定资产减值准备,可能存在高估同定 资产和低估资产减值损失的风险 |

认定层次 | 同定资产/计价和 分摊 资产减值损失/完 整性 |

| (6) | 是 | 更换财务系统、缩短试运行的时间、增 大了财务报表产生错报的风险 |

财务报表层次 | |

| (7) | 否 |

| 事项序号 | 财务报表项目 | 认定 |

| (1) | 营业收入/应收账款 | 发生/存在 |

| (2) | 营业成本/存货 | 发生、完整性、准确性/存在、完整性 |

| (3) | 存货/资产减值损失 | 计价和分摊、发生/完整性 |

| 事项序号 | 是否存在缺陷 (是/否) |

缺陷描述 | 理由 | 改进建议 |

| (1) | 是 | 会计部门未参与销售部门每 月末与仓库核对发货通知单 和出库单的流程 |

由于会计部门未参与,可能 难以发现没有及时入账的已 发货交易 |

销售部门每月末与仓库、会 计部门核对发货通知单、出 库单和销售发票、核对结果 应一并交会计部门 |

| (2) | 否 | |||

| (3) | 是 | 应将结存成本高于可变现净 值的部分确认为存货跌价准 备 |

应将结存成本高于可变现净 值的部分确认为存货跌价准 备 |

应将结存成本高于可变现净 值的部分确认为存货跌价准 备 |

| 事项序号 | 是否得到有效执行 (是/否) |

理由 |

| (1) | 是 | |

| (2) | 否 | 自动控制的系统模块存在缺陷;需要手工调整的介入;财务经理有权限 直接输入,会产生直接篡改数据而凌驾于账户记录控制之上的风险 |

| (3) | 否 | 编制月末产成品成本及可变现净值汇总表所采用的数据与产成品账面余 额不一致,控制失效 |

| 资料三所列事项序号 | 资料三所控制对防止或发现资 料一所列事项的重大错报风险 是否有效(是/否) |

与资料一的第几个(或者 哪几个)事项的认定层次 重大错报风险直接相关 |

理由 |

| (1) | 是 | 第(1)项、(2)项 | 收入确认以出库单为基础,可 以防止多计营业收入 |

| (2) | 否 | ||

| (3) | 否 |

| 事项序号 | 是否可能表明存在重 大错报风险(是/否) | 理由 | 重大错报风险属于财务 报表层次还是认定层次 (财务报表层次/认定层次) | 交易或账户名称和认定 |

| (1) | ||||

| (2) | ||||

| (3) | ||||

| (4) | ||||

| (5) | ||||

| (6) |

| 事项序号 | 是否可能表明存 在重大错报风险 (是/否) |

理由 | 重大错报风险属于财 务报表层次还是认定 层次(财务报表层次 /认定层次) |

交易或账户名称和 认定 |

| (1) | 是 | 销售增长目标与同行业其他公司相比偏高, 并且管理层的薪酬与销售增长目标挂钩,可 能导致管理层多计销售收入 |

认定层次 | 营业收入/发生 (应收账款/存在) |

| (2) | 是 | 关键人员的变动和缺乏有经验的会计人员可 能表明存在重大错报风险 |

财务报表层次 | |

| (3) | 是 | C产品在2012年的毛利率为8.1%,在2013 年1月价格下调10%后,c产品的可变现净 值小于成本,可能高估了存货成本 |

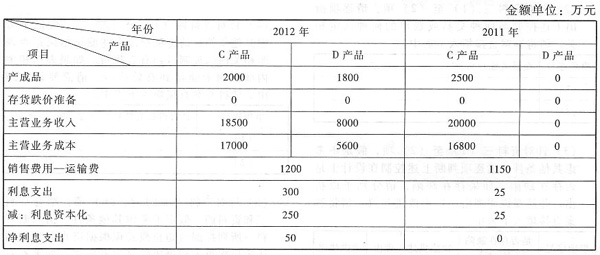

认定层次 | 存货/计价和分摊 (资产减值损失/ 完整性) |

| (4) | 是 | 2012年的产品总销量大于2011年,并且运 输单价平均上升了15%,但是运输费只上升 了4.3%,可能低估了2012年的运费 2012年运费没有大的变化,可能表明销量变 化不大,可能高估销售收入 |

认定层次 | 销售费用/完整性 应付账款/完整性 营业收入/发生 应收账款/存在 |

| (5) | 否 | |||

| (6) | 是 | 工程7月完工,但资本化了10个月的利息支 出,可能高估了固定资产成本、低估了2012 年的财务费用 |

认定层次 | 同定资产/存在 (财务费用/完整 性) |

| 事项序号 | 交易或账户名称 | 认定 |

| (1) | ||

| (2) |

| 事项序号 | 交易或账户名称 | 认定 |

| (1) | 营业收入(应收账款) | 发生(存在) |

| (2) | 营业收入(应收账款) | 完整性/发生(存在) |

| 事项序号 | 是否存在缺陷 (是/否) | 缺陷描述 | 理由 | 改进建议 |

| (1) | ||||

| (2) |

| 事项序号 | 是否存在缺陷 (是/否) |

缺陷描述 | 理由 | 改进建议 |

| (1) | 否 | |||

| (2) | 是 | 会计部门人员没有权 限生成和阅读专门报 告 |

如果未被授权生成和阅读该专门报告, 会计部门人员可能无法识别可能存在的 差异并及时进行相应会计处理 |

应该授权会计部门 人员生成和阅读该 专门报告 |

| 事项序号 | 是甭得到有效执行(是/否) | 理由 |

| (1) | ||

| (2) |

| 事项序号 | 是否得到有效执行(是/否) | 理由 |

| (1) | 是 | |

| (2) | 否 | 管理人员在2012年6月后就没有再实际生成和阅读该专门报告, 控制没有得到一贯执行 |

| 资料一事项序号 | 资料三所列控制是否对防止或 发现该重大错报风险有效果 (是/否) | 对防止或发现该重大错报风险 有效果的是资料三所列控制 的第几项 | 理由 |

| (1) | |||

| (2) | |||

| (3) | |||

| (4) | |||

| (5) | |||

| (6) |

| 资料一事项 序号 |

资料三所列控制是否对防止或发 现该重大错报风险有效果(是/否) |

对防止或发现该重大错报风险有 效果的是资料三所列控制的第几项 |

理由 |

| (1) | 是 | 第(1)项 | 该控制的目标是已经入账的销售收 入都须以完成发运的(“已执行”) 发货单为依据 |

| (2) | 否 | ||

| (3) | 否 | ||

| (4) | 是 | 第(1)项 | 该控制的目标是已经入账的销售收 入都须以完成发运的(“已执行”) 发货单为依据 |

| (5) | 否 | ||

| (6) | 否 |

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题