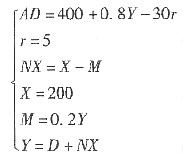

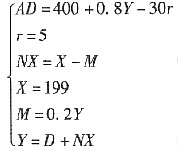

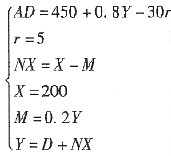

银符考试题库B12

现在是:

试卷总分:100.0

您的得分:

考试时间为:

点击“开始答卷”进行答题

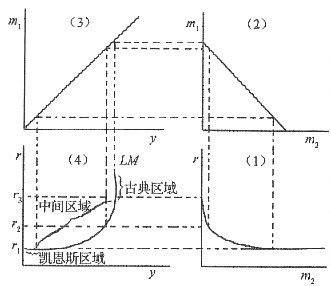

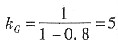

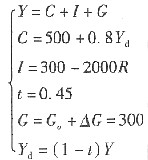

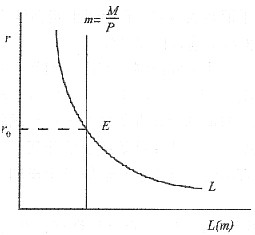

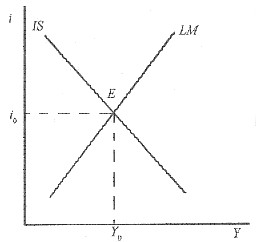

可看出LM曲线的斜率为

可看出LM曲线的斜率为 。LM曲线斜率的大小取决于以下两个因素:①货币需求对收入的敏感系数K。h一定时,k越大,LM曲线的斜率越大,LM曲线越陡峭。②货币需求对利率的敏感系数h。k一定时,h越大,LM曲线的斜率越小,LM曲线越平缓。一般情况下,LM曲线斜率为正值,LM曲线由左下向右上倾斜,这一区域称为中间区域,当利率下降到很低时,货币投机需求将成为无限,即h为无穷大,LM曲线斜率为零,LM曲线成为一条水平线,这一区域称为凯恩斯区域。当货币的投机需求为零,即h为零时,LM的斜率为无穷大,LM曲线为竖直,此时被称为古典区域。凯恩斯区域和古典区域之间的区域即为中间区域。

。LM曲线斜率的大小取决于以下两个因素:①货币需求对收入的敏感系数K。h一定时,k越大,LM曲线的斜率越大,LM曲线越陡峭。②货币需求对利率的敏感系数h。k一定时,h越大,LM曲线的斜率越小,LM曲线越平缓。一般情况下,LM曲线斜率为正值,LM曲线由左下向右上倾斜,这一区域称为中间区域,当利率下降到很低时,货币投机需求将成为无限,即h为无穷大,LM曲线斜率为零,LM曲线成为一条水平线,这一区域称为凯恩斯区域。当货币的投机需求为零,即h为零时,LM的斜率为无穷大,LM曲线为竖直,此时被称为古典区域。凯恩斯区域和古典区域之间的区域即为中间区域。

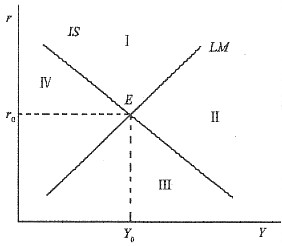

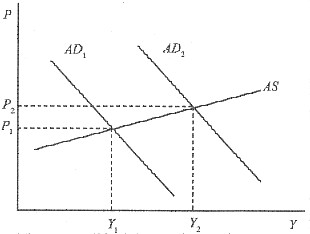

| 区域 | 产品市场 | 货币市场 |

| Ⅰ | I<S有超额产品供给 | L<M有超额货币供给 |

| Ⅱ | I<S有超额产品供给 | L>M有超额货币需求 |

| Ⅲ | I>S有超额产品需求 | L>M有超额货币需求 |

| Ⅳ | I>S有超额产品需求 | L<M有超额货币供给 |

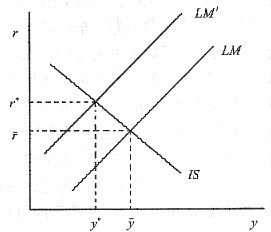

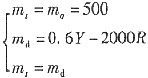

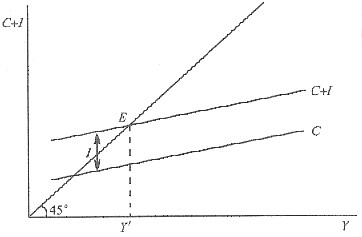

,在没有挤出效应的情况下,收入增加为1.79×100=179。

,在没有挤出效应的情况下,收入增加为1.79×100=179。

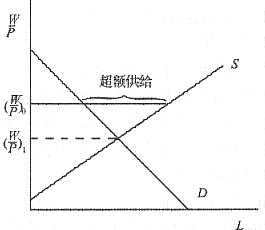

,则此时厂商为了增加对劳动力的需求,将提高工资。向下刚性的工资对劳动力需求没有约束作用。劳动市场最终将出清,工资将增至

,则此时厂商为了增加对劳动力的需求,将提高工资。向下刚性的工资对劳动力需求没有约束作用。劳动市场最终将出清,工资将增至 ,如下图所示。

,如下图所示。

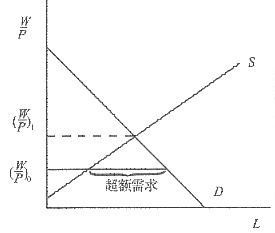

,此时存在着劳动的超额供给。由于工资刚性的存在,工资水平不可能降到

,此时存在着劳动的超额供给。由于工资刚性的存在,工资水平不可能降到 ,劳动市场此时将存在失业。

,劳动市场此时将存在失业。

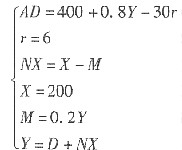

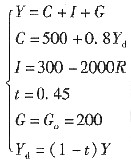

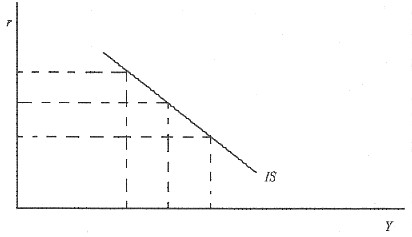

。在三部门经济中,均衡条件为:I+G=S+T,T=T0+tY或

。在三部门经济中,均衡条件为:I+G=S+T,T=T0+tY或 ,S=-a+(1-b)(Y-T)推导出IS表达式为:

,S=-a+(1-b)(Y-T)推导出IS表达式为: 或

或 。可见,均衡国民收入与利率间存在反方向变化的关系。以r为纵轴,Y为横轴所画出的IS曲线是由左上向右下倾斜的。

。可见,均衡国民收入与利率间存在反方向变化的关系。以r为纵轴,Y为横轴所画出的IS曲线是由左上向右下倾斜的。 可看出,IS曲线的斜率为

可看出,IS曲线的斜率为 。IS曲线斜率的大小,即利率变动对国民收入的影响程度,取决于以下两个因素:①利率对投资需求的影响系数d;②边际消费倾向b。d一定时,b越大,IS曲线斜率绝对值越小,IS曲线越平缓,利率变动对国民收入的影响越大。在三部门经济中,斜率变为

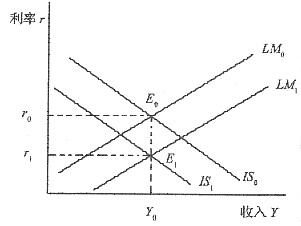

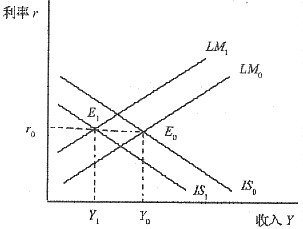

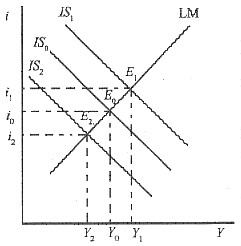

。IS曲线斜率的大小,即利率变动对国民收入的影响程度,取决于以下两个因素:①利率对投资需求的影响系数d;②边际消费倾向b。d一定时,b越大,IS曲线斜率绝对值越小,IS曲线越平缓,利率变动对国民收入的影响越大。在三部门经济中,斜率变为 ,税率t对IS曲线斜率亦会产生影响,当d、b一定时,t越大,IS曲线斜率绝对值越大,IS曲线越陡峭,利率变动对国民收入影响越小。可看出,引起IS曲线移动的有以下几种因素:①乘数性因素,d、b和t。当d、b增大或t减小时,IS曲线变平缓发生逆时针转动;反之,IS曲线顺时针转动。②自主性因素,即自主性消费支出a与投资支出e、政府支出G和自主性税收T0。当a、e、G增加或T0减少时,IS曲线向右上方平移,平移距离为其改变量乘以各自乘数;反之,IS曲线向左下方平移。其中,政府支出G的增加和税收T0的减少属于增加总需求的膨胀性财政政策,G的减少和T0的增加属于降低总需求的紧缩性财政政策。政府若实行膨胀性财政政策,会引起IS曲线向右上平移;若实行紧缩性财政政策,IS曲线则向左下平移。可见,由IS曲线可看出财政政策如何影响利率和国民收入。

,税率t对IS曲线斜率亦会产生影响,当d、b一定时,t越大,IS曲线斜率绝对值越大,IS曲线越陡峭,利率变动对国民收入影响越小。可看出,引起IS曲线移动的有以下几种因素:①乘数性因素,d、b和t。当d、b增大或t减小时,IS曲线变平缓发生逆时针转动;反之,IS曲线顺时针转动。②自主性因素,即自主性消费支出a与投资支出e、政府支出G和自主性税收T0。当a、e、G增加或T0减少时,IS曲线向右上方平移,平移距离为其改变量乘以各自乘数;反之,IS曲线向左下方平移。其中,政府支出G的增加和税收T0的减少属于增加总需求的膨胀性财政政策,G的减少和T0的增加属于降低总需求的紧缩性财政政策。政府若实行膨胀性财政政策,会引起IS曲线向右上平移;若实行紧缩性财政政策,IS曲线则向左下平移。可见,由IS曲线可看出财政政策如何影响利率和国民收入。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题