三、判断题1. 无追索权保理和到期保理均是保理商承担全部风险的保理方式。

对 错

A

[解析] 无追索权保理是指保理商将销售合同完全买断,并承担全部的收款风险;到期保理是指保理商并不提供预付账款融资,而是在赊销到期时才支付,届时不管货款是否收到,保理商都必须向销售商支付货款。

2. 对承租人来说,经营租赁的租金可以在企业所得税税前扣除,减小税基从而能够减少应纳税额,而融资租赁是作为资产记账的,不能够起到降低税负的作用。

对 错

B

[解析] 对承租人来说,经营租赁的租金可以在税前扣除,减小税基从而减少应纳税额。融资租赁资产可以计提折旧,计入成本费用,降低税负。

3. 如果存货市场供应不充足,即使满足有关的基本假设条件,也不能利用经济订货量基本模型。

对 错

A

[解析] 经济订货量是以供需稳定为前提的,因此存货市场供应充足是建立经济订货基本模型的前提条件之一。

4. 现金管理随机模型下的最高控制线数额取决于以下因素:短缺现金的风险程度、公司借款能力、公司日常周转所需资金、银行要求的补偿性余额。

对 错

B

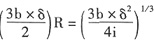

[解析] 最高控制线H的计算公式为:H=3R-2L。回归线R可按下列公式计算:R=

+L式中:b表示证券转换为现金或现金转换为证券的成本;δ表示公司每日现金流变动的标准差;i表示以日为基础计算的现金机会成本。最低控制线L取决于模型之外的因素,其数额是由现金管理部经理在综合考虑短缺现金的风险程度、公司借款能力、公司日常周转所需资金、银行要求的补偿性余额等因素的基础上确定的。

5. 在计算稀释每股收益时,不论认股权证和股份期权等的行权价格与当期普通股平均市场价格如何,均应当考虑其稀释性。

对 错

B

[解析] 认股权证、股份期权等的行权价格低于当期普通股平均市场价格时,应当考虑其稀释性。

6. 净资产收益率等于资产净利率乘以权益乘数,因此,企业的负债程度越高,净资产收益率就越大。

对 错

B

[解析] 净资产收益率=总资产净利率×权益乘数=总资产净利率/(1-资产负债率),只有在总资产净利率不变且大于0的前提下,“企业的负债程度越高,净资产收益率就越大”这个说法才正确。

7. 成本的可控与不可控与该责任中心所处管理层次的高低、管理权限及控制范围的大小和经营期的长短没有直接联系。

对 错

B

[解析] 责任中心所处管理层次越高,管理权限及控制范围越大,经营期越长,控制成本可能性就越大。

8. 项目投资的成本因素既包括建设投资和流动资金投资,又包括运营期发生的经营成本、营业税金及附加和调整所得税。

对 错

A

[解析] 成本因素包括投入和产出两个阶段的广义成本费用,投入阶段的成本是由建设期和运营期前期所发生的投资所决定的,产出阶段的成本由运营期发生的经营成本、营业税金及附加和调整所得税三个因素所决定。

9. 在投资额相同的互斥方案比较决策中,采用净现值率法会与净现值法得到完全相同的结论,但投资额不相同时,情况就可能不同,此时无法进行决策。

对 错

B

[解析] 在投资额相同的互斥方案比较决策中,采用净现值率法会与净现值法得到完全相同的结论;但投资额不相同时,情况就可能不同,此时净现值法为优,因为投资者要的是实实在在的报酬,而不是一个相对数

10. 定时控制系统指每隔一固定时期,无论现在存货水平多少,即发出订货申请。

对 错

A

[解析] 库存控制系统有三种。定量控制系统指当存货下降到一定存货水平时即发出订货单,订货数量是固定的和事先决定的;定时控制系统指每隔一固定时期,无论现在存货水平是多少,即发出订货申请;计算机库存控制系统是当库存数据输入计算机后,计算机即对这批货物开始进行跟踪。

四、计算题资料1:某企业(非房地产开发企业)准备将一处房地产转让给另一家企业乙,房地产公允市价为6000万元,城建税税率及教育费附加征收率分别为7%和3%。企业面临两种选择:一种是直接将房地产按照6000万元的价格销售给乙企业;另一种是将房地产作价6000万元投入乙企业,然后将持有的股权以6000万元转让给乙企业的母公司,适用营业税税率为5%。

资料2:该企业成立于2005年,2005年至2010年各年的利润总额分别为-100万元,20万元,-10万元,20万元,20万元,10万元,预计2011年的利润总额可以达到120万元。

要求:1. 根据资料1,从节税减负的角度分析企业应该采取哪种方式投资。

从节税减负的角度分析应该采取的投资方式:

当企业直接销售房地产时,应交营业税、城建税及教育费附加=6000×5%×(1+7%+3%)=330(万元)

应交印花税=6000×0.05%=3(万元)

合计应交税金=330+3=333(万元)

当企业先将房地产投入并承担投资风险和分享利润时,无需交营业税、城建税及附加,但需交印花税,投资后转让其持有的股权时仍不需交流转税,但需交印花税。

企业应纳的税费:

房产投资时应交印花税=6000×0.05%=3(万元)

股权转让时应交印花税=6000×0.05%=3(万元)

合计应交税金=3+3=6(万元)

所以从节税减负角度,企业采用第二种投资方式更适合。

2. 根据资料2,计算该企业2011年应该缴纳的所得税,假设所得税税率为25%,不考虑其他的纳税调整因素。

2011年应该交纳的所得税=(120-10)×25%=27.5(万元)

3. 某企业需要一台不需要安装的设备,设备投入使用后,每年可增加营业收入60000元,增加经营成本25000元。市场上该设备的购买价为45000元,折旧年限为5年,预计净残值为5000元;若从租赁公司按经营租赁的方式租入同样的设备,只需每年支付7000元租金,可连续租用5年。假定基准折现率为5%,适用的企业所得税税率为25%。

要求:按折现总费用比较法作出购买或经营租赁固定资产的决策。

无论是购买设备还是租赁设备,每年增加的营业收入和增加的经营成本都不变,可以不予以考虑。

(1)计算购买设备的折现总费用:

购买设备的投资现值=45000(元)

购买设备每年增加的折旧额=(45000-5000)/5=8000(元)

购买设备每年增加折旧额而抵减所得税额的现值合计=8000×25%×(P/A,5%,5)=2000×4.3295=8659(元)

购买设备回收固定资产余值的现值=5000×(P/F,5%,5)=5000×0.7835=3917.5(元)

购买设备的折现总费用合计=45000-8659-3917.5=32423.5(元)

(2)计算租入设备的折现总费用:

租入设备每年增加租金的现值合计=7000×(P/A,5%,5)=71300×4.3295=30306.5(元)

租入设备每年增加租金而抵减所得税额的现值合计=7000×25%×(P/A,5%,5)=1750×4.3295=7576.63(元)

租入设备的折现总费用合计=30306.5-7576.63=22729.87(元)

(3)作出决策:

因为购买设备的折现总费用32423.5元>租入设备的折现总费用22729.87元

所以不应该购买设备,应该租入设备。

资料1:预计明年A产品的产量为25000件,单位产品的变动制造成本为40元,单位产品的变动期间费用为10元,固定制造费用总额为50000元,固定期间费用总额为700000元,成本利润率计划达到15%,A产品适用的消费税税率为5%;

资料2:A产品过去三年的销售单价分别为85元、92元和96元,销售量分别为20000件、21000件和23000件。

要求:4. 根据资料1,用完全成本加成定价法,计算A产品单价。

完全成本加成定价法:

A产品的单价=[(700000+50000)/25000+40+10]×(1+15%)/(1-5%)=96.84(元)

5. 根据资料2,用需求价格弹性系数定价法,计算A产品单价。

需求价格弹性系数定价法:

E1=[(23000-21000)/21000]/[(96-92)/92]=2.19

E2=[(21000-20000)/20000]/[(92-85)/85]=0.61

E=(2.19+0.61)/2=1.4

P=96×(23000/25000)(1/1.4)=90.45(元)

6. 利用上述计算结果,用算术平均法确定A产品单价,并计算变动成本率、单位边际贡献。

算术平均法:

A产品的单价=(90.45+96.84)/2=93.65(元)

变动成本率=(40+10)/93.65×100%=53.39%

单位边际贡献=93.65-(40+10)=43.65(元)

7. 该企业明年有可能接到一额外订单,订购5000件A产品,单价为65元,结合资料1,为企业作出是否接受这一额外订单的决策。(假设该企业生产能力能满足这一订单需求)

追加生产5000件的单位变动成本=10+40=50(元)

计划外A产品的单价=50×(1+15%)/(1-5%)=60.53(元)

因为额外订单单价高于按其变动成本计算的价格,所以应该接受这一额外订单。

债务利息率与权益资本成本率

|

| 债券市场价值(万元) | 债券利息率% | 股票的β系数 | 无风险报酬率 | 证券市场平均报酬率 | 权益资本成本 |

| 4000 | 8% | 1.5 | 6% | 16% | A |

| 6000 | 10% | 1.6 | 6% | B | 22% |

| 8000 | 12% | 1.7 | C | 16% | 23% |

| 10000 | 16% | 2.5 | 6% | 16% | D |

要求:8. 填写表中用字母表示的空格;

根据资本资产定价模型:A=6%+1.5×(16%-6%)=21%

B=16%

C=6%

D=6%+2.5×(16%-6%)=31%

9. 填写下表公司市场价值与企业资本成本中用字母表示的空格。

公司价值和平均资本成本率

|

| 债券市场价值(万元) | 股票市场价值(万元) | 公司市场

总价值 | 债券资本

比重 | 股票资本

比重 | 债券资本

成本 | 权益资本

成本 | 平均资本

成本 |

|

|

| 4000 | E | F | 40% | 60% | G | H | I |

| 6000 | 4772.73 | 10772.73 | 55.70% | 44.30% | 7.5% | 22% | 13.92% |

| 8000 | 3391.30 | 11391.30 | 70.23% | 29.77% | 9% | 23% | 13.17% |

| 10000 | J | K | L | M | N | O | P |

债券

市场价

(万元) |

股票市场

价值

(万元) |

公司

市场

总价值 |

债券

资本

比重 |

股票

资本

比重 |

债券

资本

成本 |

权益

资本

成本 |

平均

资本

成本 |

|

|

| 4000 |

E=6000.00 |

F=10000 |

40% |

60% |

G=6.00% |

H=21% |

I=15% |

| 6000 |

4772.73 |

10772.73 |

55.70% |

44.30% |

7.5% |

22% |

13.92% |

| 8000 |

3391.30 |

11391.30 |

70.23% |

29.77 |

9% |

23% |

13.17% |

| 10000 |

J=967.74 |

K=10967.74 |

L=91.18% |

M=8.82% |

N=12% |

O=31% |

P=13.68% |

E=净利润/股票资本成本=(2000-4000×8%)×(1-25%)/21%=6000(万元]

F=4000+6000=10000(万元)

G=8%×(1-25%)=6%

H=A=21%

I=6%×40%+21%×60%=15%

J=(2000-10000×16%)×(1-25%)/31%=967.74(万元)

K=967.74+10000=10967.74(万元)

L=10000/10967.74=91.18%

M=967.74/10967.74=8.82%

N=16%×(1-25%)=12%

0=D=31%

P=12%×91.18%+31%×8.82%=13.68%

10. 根据表的计算结果,确定该公司最优资本结构。

公司价值和平均资本成本率

|

| 债券市场价值(万元) | 股票市场价值(万元) | 公司市场

总价值 | 债券资本

比重 | 股票资本

比重 | 债券资本

成本 | 权益资本

成本 | 平均资本

成本 |

|

|

| 4000 | E | F | 40% | 60% | G | H | I |

| 6000 | 4772.73 | 10772.73 | 55.70% | 44.30% | 7.5% | 22% | 13.92% |

| 8000 | 3391.30 | 11391.30 | 70.23% | 29.77% | 9% | 23% | 13.17% |

| 10000 | J | K | L | M | N | O | P |

负债资本为8000万元时,企业价值最大,同时平均资本成本最低,所以此时的结构为公司最优资本结构。

;绩效改进度大于1,说明经营绩效上升;绩效改进度小于1,说明经营绩效下滑。

;绩效改进度大于1,说明经营绩效上升;绩效改进度小于1,说明经营绩效下滑。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题