四、论述题1. 货币资金管理和控制应遵循哪些原则?

货币资金是企业资产中流动性较强的资产,加强对其管理和控制,对于保障企业资产安全完整,提供货币资金周转速度和实用效率,具有重要的意义。加强对货币资金的控制,应当结合企业生产经营特点、制定相应的控制制度,并监督实施。

一般,货币资金的管理和控制应遵循如下原则:

(1)建立现金收支的内部控制制度

现金收支首先要保证其安全完整。不出差错,为此,必须建立严格的内部控制制度:①应明确现金收支的职责分工及内部牵制制度;②将同一项业务交由两个或两个以上的工作人员办理或执行,从而利用他们之间的相互牵制关系来防止差错和舞弊的出现;③明确现金支出的批准界限。

企业应建立明确的现金支出授权审批制度,划分总经理、部门经理等管理人员的批准界限,任何现金支出必须经有关人员批准和授权方可使用;做好收支凭证的管理及账目的核对。建立和完善收据、发票、支票等有关凭证的保管、领用及登记制度,定期核对有关账目。

(2)遵守现金收支结算纪律

具体要求包括:①遵守国家规定的库存现金使用范围;②核定库存现金限额;③不得坐支现金;④不能用不符合财务制度的凭证顶替库存现金,不能保存账外公款等;⑤不得出租、出借或转让银行账户给其他单位或个人使用;⑥不得签发空头支票及远期支票,不得套取银行信用;⑦企业应严格按照中国人民银行规定的转账结算方式办理转账结算,可以选用的转账结算方式包括银行汇票、银行本票、商业汇票、支票、汇兑、委托收款、托收承付、信用证、信用卡等。

(3)加速收款

加速收款可以保证及时收回现金,避免本企业的资金被他人无偿占用,同时可以使收回的现金尽早地投入到本企业的生产经营当中,从而加速现金周转的速度。

为此,可以考虑采取下列措施:①增加现款销售,减少赊销,如果经济上可行,尽量采用现金折扣;②建立科学有效的收账政策,避免欠款逾期或出现坏账;③采用安全快速的结算方式,加速客户汇款的速度,也可推广使用网银支付等方便快捷的支付方式;④收到支票后尽快处理,指定专人办理大额款项等。

2. 简要说明确定最优资本结构的方法,并比较各自的优缺点。

最优资本结构是指在一定条件下,使企业加权平均资本成本最低、企业价值最大的资本结构。从理论上讲,最优资本结构是存在的,但是由于企业内部条件和外部环境经常变化,寻找最优资本结构十分困难。因此,企业为提高筹资效益、降低筹资成本、优化筹资结构,需要确定一个适合于企业发展的相对最优资本结构,即目标资本结构。

企业必须权衡财务风险和资本成本的关系,确定最优资本结构。在资本结构决策中,确定最优资本结构的方法主要有:

(1)比较资本成本法

企业在作出筹资决策之前,先拟定若干个备选方案,分别计算各方案加权平均资本成本,并根据加权平均资本成本的高低来确定资本结构的方法,称为比较资本成本法。

该方法通俗易懂,计算过程也不是十分复杂,是确定资本结构的常用方法。但所拟定的方案数量通常有限,存在把最优方案漏掉的可能。

(2)每股收益(EPS)分析法

每股收益分析法是根据不同融资组合的每股收益的大小比较确定最优组合的一种方法,能提高每股收益的资本结构是合理的,反之则不够合理。每股收益分析是利用每股收益的无差别点进行的。对每股收益无差别点有两种解释:根据每股收益无差别点的销售额,可以判断在什么样的销售水平下适于采用何种资本结构;根据每股收益无差别点的息税前利润,可以分析判断在什么样的息税前利润水平下适于采用何种资本结构。

计算出每股收益无差别点上的销售额或息税前利润后,如果企业预期销售额或息税前利润超过每股收益无差别点的销售额或息税前利润,则运用负债筹资可以获得较高的每股收益,企业应该选择债务比率较大的筹资方案;反之,如果企业预期销售额或息税前利润达不到每股收益无差别点的销售额或息税前利润,企业则应该选择债务比率较小的筹资方案。

最优资本结构是指企业价值最大时的资本结构。只有在风险水平相同的前提下,每股收益最大,相等于企业价值最大。每股收益分析法的一大缺陷是不涉及风险问题。显然,当资本结构变化后,企业的风险水平一定会受到影响。当风险变化后,每股收益最大并不一定预示企业价值最大。因此,每股收益分析法有时可能会得出错误的结论。

(3)比较公司价值法

从根本上讲,理财的目标在于追求公司价值的最大化或股价最大化,所以公司的最佳资本结构应该是使公司的总价值最大,而不一定是每股收益最大的资本结构。比较公司价值法的基本思路是在充分考虑企业财务风险的前提下,计算不同融资组合的企业价值,选择企业价值最大的融资组合作为最佳资本结构。

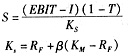

其计算公式如下:

公司的市场总价值V等于其股票的总价值S加上债券的价值B,即:

V=S+B

假设债券的市场价值等于它的面值,股票的市场价值可通过下式计算:

式中,K

s普通股成本;R

F为无风险利息率;K

M为市场证券组合报酬率;β为股票的市场风险程度;T为所得税税率。

公司的加权平均资本成本为:

式中,K

B为负债成本;K

W为企业的加权平均资本成本。

从理论上讲,比较公司价值法充分考虑了企业风险和资本成本等因素的影响后进行的资本结构决策,比其他方法更符合企业价值最大的财务目标。但是这种方法的测算原理和计量过程较为复杂,通常用于资本规模较大、相关参数容易获取的上市公司。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题