二、计算题(每题10分,共60分)假设某厂商的产品需求函数和总成本函数分别为Q=200-2P和TC=1200+0.5Q2,求:1. 利润最大化时的产量和价格;

依题意得反需求函数为P=100-0.5Q,可知MR=100-Q。

由TC函数可知MC=Q。

由利润最大化条件MR=MC得:100-Q=Q

解得:利润最大达的产量Q=50

所以,价格P=100-0.5×50=75

2. 最大利润。

最大利润π=PQ-TC=75×50-(1200+0.5×502)=1300

,货币供给是200,物价水平是2。

,货币供给是200,物价水平是2。3. 求IS曲线表达式;

由Y=C+I+G得:Y=100+0.8(Y-100)+100-2r+200

整理得IS曲线方程:Y=1600-10r

4. 求LM曲线表达式;

由L=M得:0.5Y-30r=200/2

整理得LM曲线方程:Y=200+60r

5. 求短期均衡的利率和产出。

联立IS、LM曲线方程,解得均衡利率r=20

均衡产出Y=1400

6. 货币乘数m

1;

根据狭义的乔顿货币乘数公式我们知道:

7. 货币供应量M

1。

狭义货币供应量是狭义货币乘数m1与基础货币B的乘积,其中基础货币B=公众持有的通货C+商业银行体系持有的存款准备金R=800+200=1000亿元。此时,

m1=m1·B=5.79×1000=5790亿元

8. 6月期的远期汇率?

若远期汇水前小后大时,表示单位货币的远期汇率升水,计算远期汇率是应用即期汇率加上远期汇水。则6个月的远期汇率为

GBP1=USD(1.2525+0.0030~1.2535+0.0050)=USD1.2555~1.2585

9. 这是理论上均衡的远期汇率水平吗?

根据利率平价理论我们知道,外币汇率的远期升贴水率等于两国利率之差,即只有当只有当升水达到200点才能达到理论上的均衡汇率水平。

10. 若投资者拥有10万英镑,他应投放在哪个市场上有利?说明投资过程及获利情况。

①如果投放在伦敦市场,6个月可获利:10×2%×0.5=0.1万英镑。

②如果投放在纽约市场,可分三步进行:

首先,用10万英镑在伦敦市场上用即期汇率买入美元,即10×1.2525=12.525万美元。然后,把12.525万美元投放到纽约市场,6个月后,收入本息为12.525×(1+4%/2)=12.7755万美元。6个月后把12.7755万美元在纽约市场兑换为英镑,此时可获得12.7755/1.2585=10.1514英镑,也就是说6个月在纽约市场可获利10.1514-10=0.1514英镑。对比可知,在不考虑汇率换算手续费的前提下把10万在纽约市场更划算。

11. 某投资者自有资金10000元,并以5%的无风险利率借入资金10000元,并全部投资于预期收益率为20%、标准差为18%的资产A上,试计算投资者该投资组合的预期收益率和标准差。

根据题意可知,风险资产的比重为20000/10000=2,则该投资组合的期望收益率为风险收益率和无风险收益率的和,即:组合收益率=2×20%+(1-2)×5%=35%。组合方差=2×18%=36%。

12. 求该公司股票的预期回报率。

根据CAPM模型,可知该公司股票的预期回报率为3%+1.5×(8%-3%)=10.5%。

13. 应该用什么作为贴现率来计算该公司拟投项目的现金流贴现净现值(NPV)?并请计算该项目的NPV,该项目是否可行?

由于投资回报率大于银行贷款利率和债券发行利率,理论上银行贷款发行债券都是可行的,但由于发行债券利率更低,我们这里选取发行债券利率作为贴现率更为合适。此时:

投资项目净现值大于0,项目可行。

三、分析与论述题(每题20分,共40分)1. IS-LM模型的主要内容是什么?请用该模型说明支付宝、微信支付等金融创新对产出和利率的影响。

IS-LM模型是应用IS曲线和LM曲线来分析产品市场和货币市场的一般均衡模型。在产品市场上,国民收入决定于取决于总有效需求,而有效需求决定于消费、投资、政府支出和净出口加总的支出水平。据此导出产品市场的均衡条件为:i(r)=s(y)。根据这一条件可以求出IS曲线。这一条件说明总需求尤其是投资需求受到利率影响,而利率则由货币市场的供求均衡决定。当货币市场均衡时,意味着货币供给等于货币需求。货币供给由国家货币当局决定,是外生变量。所以货币市场均衡主要由货币需求决定,而货币的需求决定于国民收入和利率,因而导出国民收入和利率关系的货币市场均衡条件:m=L

1(y)+L

2(r)。根据这一条件可求出LM曲线。当产品市场和货币市场同时均衡时,IS曲线和LM曲线相交,交点的收入和利率就是均衡收入和均衡利率。这一描述和分析两个市场相互联系的理论结构,就称为IS-LM模型。

货币供应量,可以看作是基础货币和货币乘数的乘积。支付宝和余额宝等金融创新工具的出现从加大货币乘数和增加货币供给主体两个角度影响了货币供应量。我们先来看看金融创新对货币乘数的影响。

①金融创新使通货比率降低。通货比率是指公众持有的通货与其持有的活期存款的比率,它与货币乘数是反比关系。金融创新使各种新工具大量涌现,提高了金融资产的报酬率,从而使公众的持币机会成本提高,减少其通货持有量。另一方面,金融交易、支付及清算技术的创新降低了转账清算的成本,也使公众持有通货比例下降。

②金融创新使法定存款准备金的实际提缴率下降。由于各国央行一般对不同提缴对象采用差别准备金率,这就为金融创新通过模糊对象界限,减少商业银行活期存款实际提缴法定准备金提供了余地。金融创新出现了不少介于活期存款和定期存款之间的新型负债类账户,导致传统活期存款的实际余额下降,而一般的规律是活期存款的法定准备金比率高于定期存款的法定准备比率,金融创新导致的传统活期存款的下降就导致了法定准备金的实际提取率下降,货币乘数加大。

③金融创新使银行超额储备下降。超额储备是银行持有的全部准备金扣除法定准备金后的余额,它与货币乘数是反向变动关系,金融创新主要从两方面降低银行超额储备:一是金融创新使存款机构建立储备的供给更为方便,即在需要时可轻而易举地从货币市场上及时补充其准备;二是金融创新使社会公众持有通货的机会成本提高,公众对通货的偏好减弱,存款机构持有库存通货的需求减少。这两方面使得银行超额准备金下降,从而加大了货币乘数。

④金融创新使定期存款比率有所变化。定期存款比率是指公众所持有的定期存款与其持有的活期存款之间的比率,与货币乘数存在着反方向变动关系。随着金融创新的推进和金融市场的发展,存款性金融机构的证券服务日益完善,从而提高了银行存款之外其他金融资产的安全性、流动性和盈利性。使得银行定期存款作为价值贮藏手段的吸引力降低,定期存款比率降低,加大了货币乘数。但若银行在创新中也不断推进新型的定期存款工具,增加对公众的吸引力,在活期存款不变时,该比率又会有所上升,从而货币乘数降低。

同时,金融创新推动了金融业务综合化和金融机构同质化趋势,模糊了商业银行和非银行金融机构之间的业务界限,混淆了这两大类金融机构在创造存款货币功能上的本质区别。随着融资证券化程度的提高和金融市场的日益发达、支票账户电子资金划拨系统、可转让存单、电话存款、证券化货款等业务的逐渐完善,使得存款货币的创造不再局限于商业银行,各类非银行金融机构也有创造货币的功能。金融创新以后,在开始混业经营的国家里,货币供给由过去的中央银行提供通货和商业银行提供存款货币两类主体扩展为中央银行、商业银行、非银行金融机构三类主体。

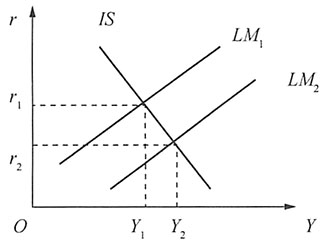

总之,金融创新客观上增加了货币供给,这相当于一种扩张性的货币政策。如图所示,删曲线右移,市场利率由r

1下降到r

2,产出也由Y

1上升到Y

2。

金融创新导致LM曲线右移

2. 汇率理论中的利率平价理论主要内容是什么?试根据这个理论分析美联储加息对人民币兑美元汇率的影响。

根据利率平价理论,利率与汇率之间存在密切的关系。利率平价理论认为,远期差价是由两国利率差异决定的,并且高利率国货币在期汇市场上必定贴水,低利率国货币在期汇市场上必定升水。美联储加息,会使人民币远期升值。而人民币远期升值势必会对我国的国民经济运行产生诸多的影响。具体影响可能如下:

(1)加息有利于缓解人民币升值压力。从中国经济规模占世界经济的比重和潜在增长速度来看,人民币在相当长的一段时间内始终存在升值压力。由于中美利差仍然较大且在新兴市场经济体中处于较低水平,美联储加息在短期内会导致利差缩小和人民币汇率贬值。然而,随着中国进一步放松资本管制和人民币即将被纳入SDR成为国际储备货币,中美利差过大会带来短期国际资本的大幅流动和金融市场动荡。从这个角度来说,美联储加息及其导致的人民币短期贬值压力对中国是有利的,2014年至今中国人民银行多次降准降息以缩小中美利差的政策意图也非常明显。

(2)加息有利于改善中国贸易收支。加息在短期内会导致美元升值和人民币贬值,这有利于提高中国出口产品的竞争力和增加中国对美国的贸易顺差。此外,美联储启动加息说明美国经济复苏已取得实质性进展,中国对美国的出口前景变好。

(3)加息可能会加剧资本外逃和危及中国金融稳定。2015年1月至9月,加息预期引发国际资本流出中国,中国外汇储备减少2300亿美元,产生了较强的流动性紧缩效应。在经济下行压力未得到明显改善之前,这会对宏观经济产生较大冲击。所幸的是,中国人民银行拥有足够的对冲空间,大型金融机构的法定存款准备金率仍高达19.5%,人民币一年期存款基准利率为1.5%,仍有进一步下调的空间。此外,加息带来的人民币汇率贬值预期和资本外逃会加剧中国资产价格的波动,进而危及金融稳定。2015年8月,加息预期引发全球金融市场动荡,A股出现巨幅下跌,恐慌情绪蔓延。

(4)加息会加重中国企业的美元债务负担。2008年美国金融危机以来,中国企业以极低的利率发行了较多的美元债券。美联储加息后,这些企业需以更高的利率筹集美元或支付更多的人民币才能偿还美元债务。在经济增速放缓的情况下,这意味着背负较多美元债务的中国企业可能会陷入财务困境,尤其是高杠杆经营的房地产企业。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题