一、判断题1. 如果企业管理政策趋于保守,就会选择紧缩的流动资产投资战略;如果管理者偏向于为了产生更高的盈利能力,就会选择宽松的流动资产投资战略。

对 错

B

[解析] 一个企业必须选择与其业务需要和管理风格相符合的流动资产投资战略。如果企业管理政策趋于保守,就会选择宽松的流动资产投资战略;如果管理者偏向于为了产生更高的盈利能力而承担风险,就会选择紧缩的流动资产投资战略。

2. 根据期限匹配融资战略,固定资产比重较大的上市公司主要应通过长期负债和发行股票筹集资金。

对 错

A

[解析] 本题的考核点是流动资产的融资战略。在期限匹配融资战略中,永久性流动资产和固定资产以长期融资方式(负债或权益)来融通,波动性流动资产用短期来源融通。

3. 营运资金越多,风险越大,但收益率也越高,反之则相反。

对 错

B

[解析] 营运资金越少,风险越大,但收益率也越高;相反,营运资金越多,风险越小,但收益率也越低。企业需要在风险和收益率之间进行权衡,从而将营运资金的数量控制在一定范围内。

4. 永久性流动资产是指为了满足企业长期稳定的资金需要,在正常生产经营期间必须保留的流动资产。

对 错

B

[解析] 永久性流动资产是指为了满足企业长期稳定的资金需要,即使处于经营低谷时也必须保留的流动资产。

5. 如果销售额不稳定且难以预测,则企业应保持较高的流动资产水平。

对 错

A

[解析] 如果销售额不稳定而且难以预测,就会存在显著的风险,从而必须保证一个高的流动资产水平,维持较高的流动资产与销售收入比率。所以本题的说法正确。

6. 在随机模型下,当现金余额在最高控制线和最低控制线之间波动时,表明企业现金持有量处于合理区域,无须调整。

对 错

A

[解析] 本题考核目标现金余额确定的随机模型。在随机模型中,由于现金流量波动是随机的,只能对现金持有量确定一个控制区域,定出上限和下限。当企业现金余额在上限和下限之间波动时,表明企业现金持有量处于合理的水平,无须进行调整。所以本题题干的说法正确。

7. 企业之所以持有一定数量的现金,主要是出于交易动机、预防动机和投机动机。

对 错

A

[解析] 企业之所以持有一定数量的现金,主要是基于三个方面的动机:交易动机、预防动机和投机动机。

8. 在最优现金确定的存货模式下,持有现金的机会成本与证券变现的交易次数成本相等时,此时的现金持有量为最佳现金持有量。

对 错

A

[解析] 在存货模式下,持有现金的机会成本与证券变现的固定转换成本相等时,现金管理的总成本最低,此时的现金持有量为最佳现金持有量。

9. 企业现金管理的意义应当是在收益性与流动性之间作出权衡。企业应把闲置现金投入到流动性高、风险性低、交易期限短的金融工具中,以期获得较多的收入。

对 错

A

[解析] 企业现金管理的目的首先是保证生产经营业务的现金需求,其次才是使这些现金获得最大的收益。这两个目的要求企业把闲置现金投入到流动性高、风险性低、交易期限短的金融工具中,这样,既可以随时变现又可以获得较多的收入。

10. 企业内部银行是一种经营部分银行业务的非银行金融机构,需要经过中国人民银行审核批准才能设立。

对 错

B

[解析] 企业财务银行是一种经营部分银行业务的非银行金融机构。内部银行是内部资金管理机构,不需要经过中国人民银行审核批准。

11. 收款系统成本包括浮动期成本,管理收款系统的相关费用及第三方处理费用或清算相关费用。

对 错

A

[解析] 收款系统成本包括浮动期成本,管理收款系统的相关费用及第三方处理费用或清算相关费用。

12. 如果企业的借款能力较强,保障程度较高,则可适当增加预防性现金的数额。

对 错

B

[解析] 如果企业的借款能力较强,保障程度较高,则可适当减少预防性现金的数额。

13. 企业在不影响自己信誉的前提下,要尽可能推迟应付账款的支付期。

对 错

A

[解析] 推迟应付账款的支付期,可以节约现金,在不影响自己信誉的前提下,何乐而不为。

14. 流动资产、流动负债以及两者之间的关系可以较好反映企业的偿债能力。

对 错

B

[解析] 偿债能力分为短期偿债能力和长期偿债能力,流动资产、流动负债以及两者之间的关系可以较好反映企业的短期偿债能力。

15. 通过编制应收账款账龄分析表并加以分析,可以了解各顾客的欠款金额、欠款期限和偿还欠款的可能时间。

对 错

B

[解析] 通过分析应收账款账龄分析表不能了解到偿还欠款的可能时间,只能了解到顾客的欠款金额、欠款期限,并根据账龄长短预计发生坏账可能性,收账的程度。

16. 企业采用严格的信用标准,虽然会增加应收账款的机会成本,但能扩大商品销售额,从而给企业带来更多的收益。

对 错

B

[解析] 如果企业执行的信用标准过于严格,可能会降低对符合可接受信用风险标准客户的赊销额,因此会限制企业的销售机会,会减少商品销售额,从而减少应收账款的机会成本。

17. 一般说来,企业收账的支出越大,收账措施越有力,可收回的账款也越多,坏账损失也越小,所以企业应不惜一切代价催收欠款。

对 错

B

[解析] 收账费用与坏账之间的关系一般说来是,企业收账的支出越大,坏账损失越小,但收账费用有个饱和点,超过这个饱和点,即使再追加收账费用,坏账也不会有明显的降低。

18. 应收账款的功能指其在生产经营中的作用,主要包括两方面的功能,一是增加销售,二是减少存货。

对 错

A

[解析] 应收的功能包括两方面,就是增加销售和减少存货。

19. 公司必须对应收账款的总体水平加以监督,因为应收账款的增加会影响公司的流动性。

对 错

B

[解析] 公司必须对应收账款的总体水平加以监督,因为应收账款的增加会影响公司的流动性,还可能导致额外融资的需要。

20. 在应收账款的管理中,ABC分析法是现代经济管理中广泛应用的一种“抓重点、照顾一般”的管理方法,又称重点管理法。

对 错

A

[解析] ABC分析法是现代经济管理中广泛应用的一种“抓重点、照顾一般”的管理方法,又称重点管理法。

21. 一项信用政策是否合理,可以看其少的收益是否小于成本费用的下降。

对 错

A

[解析] 一般来讲,信用政策由宽松到严格会减少销售收入,从而减少收益,但相应的应收账款机会成本、坏账损失等也会减少,如果收益下降的幅度小于成本费用下降的幅度,企业的净收益反而会增加,当然可行。

22. 一般而言,企业存货需要量与企业生产及销售的规模成正比,与存货周转一次所需天数成反比。

对 错

B

[解析] 一般而言,企业存货需要量与企业生产及销售的规模成正比,与存货周转次数成反比,而与存货周转一次所需天数成正比。

23. 一般说来,在企业生产和销售计划已经确定的情况下,存货量大小取决于每次进货数量。

对 错

A

[解析] 当生产量、销售量已确定时,按照经济进货批量的基本模型,年均存货量=Q/2,可见企业的平均存货量主要取决于每次进货数量Q的大小。

24. 存货管理的目标是在保证生产和销售需要的前提下,最大限度地降低存货成本。

对 错

A

[解析] 存货管理的目标,就是在保证生产和销售经营需要的前提下,最大限度地降低存货成本。

25. 企业的存货总成本随着订货批量的增加而呈正方向变化。

对 错

B

[解析] 随着订货批量的增加企业的存货总成本随着订货量的增加先呈现递减趋势,此时是反向变化;在变动订货成本和变动储存成本相等时,企业的总成本达到最低,然后随着订货量的增加再提高,此时是正向变化。所以本题的说法不正确。

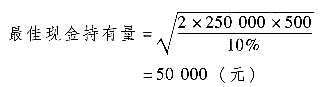

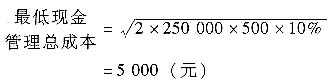

二、计算分析题已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。

要求:1. 计算最佳现金持有量;

计算最佳现金持有量:

2. 计算最佳现金持有量下的全年现金管理总成本、全年现金转换成本和全年现金持有机会成本;

计算最佳现金持有量下的全年现金管理总成本、全年现金转换成本和全年现金持有机会成本:

转换成本=(250000/50000)×500=2500(元)

机会成本=(50000/2)×10%=2500(元)

3. 计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期:

有价证券交易次数=250000/50000=5(次)

有价证券交易间隔期=360/5=72(天)

资产负债简表

(2016年12月31日)单位:万元 |

| 资产 | 金额 | 负债和所

有者权益 | 金额 |

| 货币资金 | 211 | 应付账款 | 120 |

| 应收账款 | 600 | 应付票据 | 200 |

| 存货 | 150 | 应付职工薪酬 | 255 |

| 流动资产合计 | 961 | 流动负债合计 | 575 |

| 固定资产 | 850 | 长期借款 | 300 |

| 非流动资产合计 | 850 | 负债合计 | 875 |

| | | 实收资本 | 600 |

| | | 留存收益 | 336 |

| | | 所有者权益合计 | 936 |

| 资产合计 | 1811 | 负债和所有

者权益总计 | 1811 |

要求:4. 计算D公司2016年的营运资金数额。

2016年营运资金数额=流动资产-流动负债=961-575=386(万元)

5. 计算D公司2016年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期(为简化计算,应收账款、存货、应付账款的平均余额均以期末数据代替)。

应收账款周转期=600/(3600/360)=60(天)

应付账款周转期=120/5=24(天)

存货周转期=150/(1800/360)=30(天)

现金周转期=30+60-24=66(天)

6. 在其他条件相同的情况下,如果D公司利用供应商提供的现金折扣,则对现金周转期会产生何种影响?

利用现金折扣,会缩短应付账款周转期,则现金周转期会延长。

7. 在其他条件相同的情况下,如果D公司增加存货,则对现金周转期会产生何种影响?

增加存货,则存货周转期延长,会造成现金周转期的延长。

8. 某企业2014年A产品销售收入为4000万元,总成本为3000万元,其中固定成本为600万元。假设2015年该企业变动成本率维持在2014年的水平,现有两种信用政策可供选用:

甲方案给予客户45天信用期限(n/45),预计销售收入为5000万元,货款将于第45天收到,其收账费用为20万元,坏账损失率为货款的2%;

乙方案的信用政策为(2/10,1/20,n/90),预计销售收入为5400万元,将有30%的货款于第10天收到,20%的货款于第20天收到,其余50%的货款于第90天收到(前两部分货款不会产生坏账,后一部分货款的坏账损失率为该部分货款的4%),收账费用为50万元。该企业A产品销售额的相关范围为3000~6000万元,企业的资本成本率为8%(为简化计算,不考虑增值税因素)。

要求:在甲、乙两个方案之间作出选择。

该企业2014年A产品变动成本总额=总成本-固定成本=3000-600=2400(万元)

该企业2015年A产品变动成本率=该企业2014年A产品变动成本率=变动成本/销售收入=2400/4000×100%=60%

| 项目

|

甲方案

|

乙方案

|

| 销售收入

|

5000

|

5400

|

| 变动成本

|

5000×60%

=3000

|

5400×60%

=3240

|

| 信用成本前收益

|

2000

|

2160

|

| 信用成本:

|

|

|

应收账款

收账天数

|

45

|

10×30%+20

×20%+90

×50%=52

|

应收账款

应计利息

|

(5000×45)

/360×60%

×8%=30

|

(5400×52)/360

×60%×8%

=37.44

|

| 坏账成本

|

5000×2%

=100

|

5400×50%

×4%=108

|

| 收账费用

|

20

|

50

|

| 现金折扣

|

0

|

5400×30%×2%

+5400×20%

×1%=43.2

|

| 信用成本小计

|

150

|

238.54

|

| 信用成本后收益

|

2000-150

=1850

|

2160-238.64

=1921.36

|

因为乙方案与甲方案相比信用成本后收益较高,所以企业应选用乙方案。

要求:9. 利用经济订货基本模型,计算A材料的经济订货批量和全年订货次数。

A材料的经济订货批量=

全年订货次数=全年需求量/经济订货批量=250000/5000=50(次)

10. 计算按经济订货批量采购A材料的年存货相关总成本。

A材料的年存货相关总成本=

11. 计算A材料每日平均需用量和再订货点。

每日平均需用量=250000/250=1000(件)

再订货点=1000×4=4000(件)

方案1:利用供应商提供的商业信用,选择放弃现金折扣,信用条件为“2/10,N/40”。

方案2:向银行贷款,借款期限为30天,年利率为8%。银行要求的补偿性金额为借款额的20%。

方案3:以贴现法向银行借款,借款期限为30天,月利率为1%。

要求:12. 如果丙公司选择方案1,计算其放弃现金折扣的机会成本。

放弃现金折扣的成本=2%/(1-2%)×360/(40-10)=24.49%

13. 如果丙公司选择方案2,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。

应借款总额=495000/(1-20%)=618750(元)

借款的实际年利率=8%/(1-20%)=10%

14. 如果丙公司选择方案3,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。

应借款总额=495000/(1-1%)=500000(元)

借款的实际年利率=12%/(1-12%)=13.64%

15. 根据以上各方案的计算结果,为丙公司选择最优筹资方案。

16. 某企业拟采购一批原材料,价值10000元,供应商规定的付款条如下:

(1)立即付款,价格9630元;

(2)第20天付款,价格9750元;

(3)第40天付款,价格9870元;

(4)第60天付款,价格10000元。

要求:假设银行短期贷款的利率为23%,计算放弃现金折扣的成本(比率),并确定对该公司最有利的付款日期和付款价格(一年按360天计算)。

立即付款的现金折扣率=(10000-9630)/10000=3.7%

第20天付款现金折扣率=(10000-97501/10000=2.5%

第40天付款现金折扣率=(10000-9870)/10000=1.3%

立即付款的放弃现金折扣成本=[3.7%/(1-3.7%)]×[360/(60-0)]=23.05%

第20天付款放弃现金折扣成本=[2.5%/(1-2.5%)]×[360/(60-20)]=23.08%

第40天付款放弃现金折扣成本=[1.3%/(1-1.3%)]×[360/(60-40)]=23.71%

因为放弃现金折扣的成本大于银行短期贷款的利率,所以应选择享受折扣,并应选择折扣收益最大的方案,所以应选择第40天付款,付款价格为9870元。

由于各种方案放弃折扣的信用成本率均高于借款利息率,因此初步结论是要取得现金折扣,借入银行借款以偿还货款。

立即付款方案,得折扣370元,用资9630元,借款60天,利息369.15(9630×23%×60/360)元,净收益0.85(370-369.15)元;

20天付款方案,得折扣250元,用资9750元,借款40天,利息249.17(9750×23%×40/360)元,净收益0.83(250-249.17)元;

40天付款方案,得折扣130元,用资9870元,借款20天,利息126.12(9870×23%×20/360)元,净收益3.88(130-126.12)元。

总结论:第40天付款是最佳方案,其净收益最大。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题