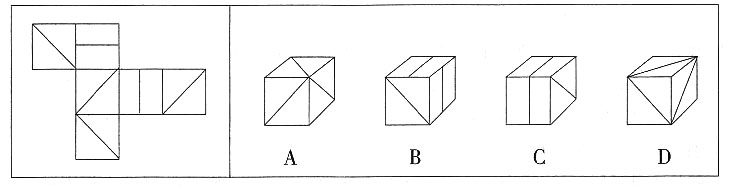

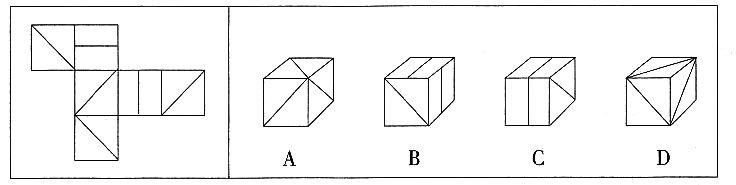

第二部分 言语理解与表达16. ①引发剧烈的山崩地裂,引发大面积地震和惊天海啸,从而带来遍地浩劫

②引起像温泉及间歇泉那样的地热现象

③火山区的地下活动至今仍未停止

④当达到超级火山爆发的限度时,其喷发力可将岩浆喷到25公里的高空

⑤平时看起来水火不容的力量似乎在和谐地同时工作

⑥表面休眠中的火山将地下的水体加热煮沸,形成奇异的化学反应,不停息地溶解着岩石层

将以上6个句子重新排列,语序正确的是______。

- A.⑥⑤④②③①

- B.⑤③①④⑥②

- C.④⑤②⑥①③

- D.③⑤⑥②④①

A B C D

D

[解析] 观察选项,再由题干可知,①句和③句之间不存在明显的逻辑关系,因此不应该紧排在一起,排除A、B、C。各分句都在围绕“火山区的地下活动”这一主题来叙述,因此③可作为首句。⑤⑥是对“地下活动至今仍未停止”的具体论述,应放在③之后。④①是②升级后的结果,应接在②之后。因此D项排序合理,当选。

四、逻辑判断4. 近年来,越来越多的国内外研究发现,官员变更导致的政策不稳定性对一个地区的宏观经济增长有显著的负面影响。

研究得出上述结论的前提假设是______。

Ⅰ.官员变更比率的提高和官员变更波动率的增大都会显著刺激财政支出的扩张,而财政支出扩张则会对经济增长产生显著的抑制作用

Ⅱ.地方政府往往掌握地方国企的经济管理权以及区域内行政审批、土地征用、贷款担保、政策优惠等重要资源,从而拥有较大的“权力”去自主发展经济和制定经济发展政策

Ⅲ.在以相对绩效为核心的晋升体制下,地方政府大多承担着比上一级政府更大的经济压力,其对社会经济增长的推动往往更加投入

Ⅳ.官员变更引起的政策不稳定性会通过刺激官员的短视性政策行为以及由此衍生政策不确定性预期对经济增长产生负面影响

A B C D

A

[解析] 题干的论证是官员变更导致政策不稳定,从而对一个地区的宏观经济增长有负面影响。Ⅰ和Ⅳ都揭示了官员变更如何对经济增长产生负面影响,是必须假设的。Ⅱ和Ⅲ是无关项。故答案选A。

第五部分 资料分析 根据下列资料,回答下面问题。

2012年,长春市汽车工业完成产值4888.5亿元,比上年增长16.5%;完成工业增加值1104.7亿元。2012年1—11月,汽车工业实现主营业务收入4954.2亿元,比上年同期增长11.6%;实现利润总额442.1亿元,比上年同期增长16.8%,高于全市利润增幅1.7个百分点;实现税金总额325亿元,比上年同期增长17.5%。 | 2012年长春市汽车工业各月产值完成情况表 单位:亿元 |

| 月份 | 本月止累计 | 上年同月止累计 | 累计增长(%) |

| 1 | 313.8 | 185.5 | 69.2 |

| 2 | 649.8 | 569.2 | 14.2 |

| 3 | 1104.5 | 914.3 | 20.8 |

| 4 | 1523.3 | 1270.1 | 19.9 |

| 5 | 1958.7 | 1611.2 | 21.6 |

| 6 | 2455.2 | 1973.4 | 24.4 |

| 7 | 2753.5 | 2331.9 | 18.1 |

| 8 | 3188.7 | 2698.6 | 18.2 |

| 9 | 3624.0 | 3059.5 | 18.5 |

| 10 | 4056.1 | 3450.8 | 17.5 |

| 11 | 4502.0 | 3840.7 | 17.2 |

| 12 | 4888.5 | 4196.9 | 16.5 |

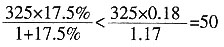

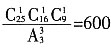

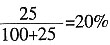

5. 根据所给资料,下列说法中正确的有______。

(1)2012年,长春市汽车工业增加值率超过24%

(2)2012年1—11月,长春市汽车工业税金总额同比增加不足50亿元

(3)2012年,长春市汽车工业月度产值环比增速最大的是3月

A B C D

B

[解析] (1)由文字部分可知,2012年长春市汽车工业增加值率为

,错误;

(2)由文字部分可知,2012年1—11月长春市汽车工业税金总额同比增加

亿元,正确;

(3)由表格可知,2012年3月长春市汽车工业月度产值环比增速为

,错误。

综上,只有1个说法正确,应选择B。

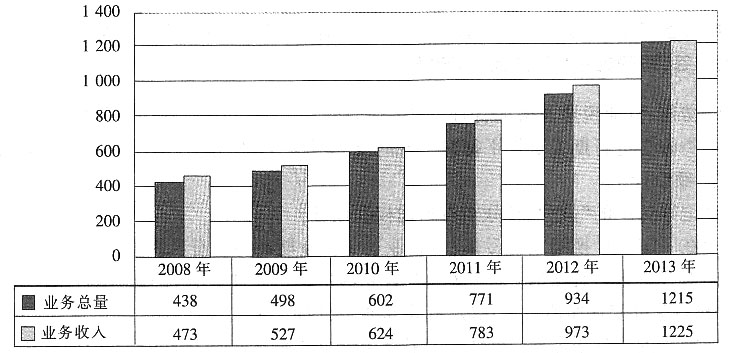

2013年上半年,邮政企业和全国规模以上快递服务企业业务收入(不包括邮政储蓄银行直接营业收入,以下简称邮政全行业)累计完成1224.9亿元,同比增长25.8%;业务总量累计完成1215.1亿元,同比增长30.1%。

2008~2013年上半年邮政全行业业务总量和业务收入变化情况(单位:亿元)

上半年,邮政全行业业务收入占国内生产总值的比重为0.49%,较上年同期的0.43%提高了0.06个百分点;占第三产业增加值的比重为1.1%,较上年同期的0.98%提高了0.12个百分点。

分季度来看,二季度当季业务规模均超过历年季度最高水平。二季度完成业务总量650.1亿元,同比增长32.2%,较上年最高的四季度高出9.6%;实现业务收入619.3亿元,同比增长30.1%,较上年最高的四季度高出18%。 一、判断题(请判断下列各命题的正误)1. 制造费用、营业税金及附加、销售费用、管理费用、财务费用均属于期间费用。

对 错

B

[解析] 期间费用包括销售费用、管理费用、财务费用。

2. 资产类账户进行期末试算平衡时,全部资产类账户的本期借方发生额合计必须等于其本期贷方发生额合计。

对 错

B

[解析] 进行试算平衡时,全部账户的借方发生额=全部账户的贷方发生额,并不是某一部分。

3. 借贷记账法中的“借”“贷”分别表示债权和债务。

对 错

B

[解析] 借贷记账法用“借”“贷”作为记账符号,把会计科目左方称为借方,把会计科目右方称为贷方。采用借贷记账法,所有科目的借方和贷方按相反方向记录,也就是一方记增加额,另一方就记减少额。

4. 企业在一定会计期间发生亏损,但企业这一会计期间的所有者权益不一定减少。

对 错

A

[解析] 企业在一定期间发生亏损,由此会导致所有者权益的减少。但由于所有者权益中有些项目与盈亏无关(如实收资本和资本公积),因此企业在一定期间发生亏损,所有者权益不一定减少。

5. 期末对存货进行计量时,无须区分有合同约定价格的和没有合同约定价格的存货,应将存货总成本和总可变现净值进行比较,确定是否需计提存货跌价准备。

对 错

B

[解析] 期末对存货进行计量时,企业应区分有合同约定价格的和没有合同约定价格的存货,分别确定其期末可变现净值,并与其相对应的成本进行比较,从而分别确定是否需计提存货跌价准备。

6. 企业购入的环保设备,不能通过使用直接给企业带来经济利益的,不应作为固定资产进行管理和核算。

对 错

B

[解析] 企业购置的环保设备和安全设备等资产,它们的使用虽然不能直接为企业带来经济利益,但是有助于企业从相关资产中获得经济利益,或者将减少企业未来经济利益的流出,因此,对于这些设备,企业应将其确认为固定资产。

7. 采用公允价值模式对投资性房地产进行后续计量的企业,有证据表明,若企业首次取得某项投资性房地产时,其公允价值不能持续可靠取得,为了保证所有投资性房地产均采用公允价值模式计量,则企业不得取得该项投资性房地产。

对 错

B

[解析] 在极少数情况下,采用公允价值对投资性房地产进行后续计量的企业,有证据表明,当企业首次取得某项投资性房地产时,其公允价值不能持续可靠取得,则应采用成本模式对其进行后续计量。

8. 在采用权益法核算的情况下,投资企业应于被投资单位宣告分派利润或现金股利时,按持有表决权的比例计算应分得的利润或现金股利,可能确认投资收益,也可能调整长期股权投资账面价值。

对 错

B

[解析] 在采用权益法核算的情况下,投资企业应于被投资单位宣告分派利润或现金股利时,按持有表决权比例计算应分得的利润或现金股利,借记“应收股利”科目,贷记“长期股权投资——损益调整”科目,不确认投资收益,需冲减长期股权投资账面价值。

9. 对于比较财务报表可比期间以前的会计政策变更的累计影响,应调整比较财务报表最早期间的期初留存收益,财务报表其他相关项目的金额也应一并调整。

对 错

A

[解析] 会计政策变更能够提供更可靠、更相关的会计信息的,应当采用追溯调整法处理,将会计政策变更累计影响数调整列报前期最早期初留存收益,其他相关项目的期初余额和列报前期披露的其他比较数据也应当一并调整,但确定该项会计政策变更影响数不切实可行的除外。

11. 企业发行附有赎回选择权的可转换公司债券,其在赎回日可能支付的利息补偿金,应当在债券发行日至债券约定赎回届满日期间计提应付利息,计提的应付利息分别计入相关资产成本或财务费用。

对 错

A

[解析] 企业发行附有赎回选择权的可转换公司债券,其在赎回日可能支付的利息补偿金,即债务约定赎回期届满日应当支付的利息减去应付债券票面利息的金额,应当在债券发行日至债券约定赎回届满日期间汁提应付利息,计提的应付利息分别计入相关资产成本或财务费用。

12. 如果或有事项产生的经济利益基本确定能够流入企业,企业就应将或有事项确认为资产。

对 错

B

[解析] 或有事项确认为资产必须同时符合两个条件:一是相关义务已确认为预计负债,二是从第三方得到的金额基本确定。

14. 初次发生的交易或事项采用新的会计政策属于会计政策变更,应采用追溯调整法进行处理。

对 错

B

[解析] 初次发生的交易或事项采用新的会计政策,属于新的事项,不属于会计政策变更。

15. 企业销售商品涉及商业折扣的,应该按扣除商业折扣前的金额确定商品销售收入金额。

对 错

B

[解析] 企业销售涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。

16. 根据证券投资组合理论,在其他条件不变的情况下,如果两项贷款的收益率具有完全正相关关系,则该证券投资组合不能够分散风险。

对 错

A

[解析] 当两项资产的收益率完全正相关时,两项资产的风险完全不能相互抵消。所以这样的组合不能降低任何风险。

17. 在现有费用项目的基础上,重新考虑费用开支的合理性,这种预算编制的方法就是零基预算。

对 错

B

[解析] 零基预算是一切以零为出发点,按实际需要逐项审议预算期内各项费用的内容及开支标准是否合理,在综合平衡的基础上编制费用预算的方法。

18. 融资租赁筹资的财务风险小,资本成本高,融资的限制条件少,能迅速获得所需资产。

对 错

A

[解析] 融资租赁的风险小,收益小(资本成本高),大体上体现了收益与风险的匹配。

19. 如果投资项目的主要指标、次要指标和辅助指标都具备财务可行性,则该项目就会被投资决策者所采纳。

对 错

B

[解析] 如果投资项目的主要指标、次要指标和辅助指标都具备财务可行性,只能说明该项目完全具备财务可行性,对于互斥项目而言,这只是投资决策的前提,至于是否采纳该项目,还要看投资决策的结果。

20. 按销售收入的一定百分比支付的技术转让费,是酌量性变动成本。

对 错

A

[解析] 酌量性变动成本是指通过管理当局的决策行动可以改变的变动成本,如按销售收入一定百分比支付的销售佣金、技术转让费等。这类成本的特点是其单位变动成本的发生额可由企业最高管理层决定。

二、单项选择题(下列每道题的四个备选答案中,最佳正确答案唯一。) 三、多项选择题(下列每道题的备选答案中,至少有两个是正确的。) 四、论述题(9分)1. 会计收益与经济收益的定义是什么?试述会计收益与经济收益的差别主要表现在哪些方面?

经济收益概念以实物资本保全概念为依据,它强调收益是企业所有财富的增加,是在实物资本得到保持的前提下,企业本期可以消费的最大金额,具有以下特征:①以现行成本(实际生产能力)为计量属性;②反对币值稳定的假设;③既包括营业所得,也包括意外收获和其他活动所得。经济收益概念将是收益表反映企业的所有收益,为信息使用者提供决策有用的信息,但由于意外收获和其他活动所产生的收益已经为实现的收益难以合理地确认与计量,因此,经济收益概念的主观性较强,不利于反映受托责任的履行情况。

传统会计收益概念假定企业处于静态的外部经济环境之中,即假定没有物价变动、没有任何不确定性、不存在交易之外的各种潜在风险与报酬。在理论上,它以财务资本保全概念为依据,并具有以下主要特征:①以会计分期、币值稳定和权责发生制为基础;②强调收益必须与交易相联系,认为收益是企业实际发生经济业务的结果,不必考虑物价变动的影响;③强调收入实现原则;④以历史成本为计量属性;⑤强调费用配比原则;⑥适当运用稳健原则。

与经济收益概念相比,传统会计收益概念也存在一定的缺点:①在物价上涨时,所确定的收益将会高于企业真实财富的增长,企业如果按照这种虚增了的收益上缴税金、支付股利,就会逐渐丧失市场竞争力,甚至不能继续经营。投资者如果根据这种虚增了的收益增加对企业的投资,就可能蒙受损失。反之,在物价下跌时,所确定的收益将会偏低,不能充分反映企业所增加的财富。②以现时价格计量收入,而以历史成本计量费用,使得成本未能得到真正的回收,不能从实物形态或使用效能上保全实物资本。③使收益表上所反映的收益只是企业已实现的收益,并非企业的全部收益。④由于同一种资产在不同时期的历史成本并不相同,因为所耗用的同一种资产的历史成本也不相同,与收入配比后所确定的各年度收益就缺乏可比性。⑤由于以历史成本计价,资产负债表上的资产只不过是尚未分摊的资产成本余额,而不是资产的真实经济价值,也难以准确地反映企业在市场上可能遇到的各种风险和不确定因素。

种。

种。 场,产生56个积分。积分靠后的4支球队相互比赛产生

场,产生56个积分。积分靠后的4支球队相互比赛产生 分,则这4支球队至少有12分。前4支球队至多有56-12=44分。前4名的平均分为11分,第4名至多有11分(前四名均11分),则要确保进入前三名至少积12分。

分,则这4支球队至少有12分。前4支球队至多有56-12=44分。前4名的平均分为11分,第4名至多有11分(前四名均11分),则要确保进入前三名至少积12分。 ,甲加入50克浓度为20%的糖水后浓度仍为20%。乙和丙后加入的糖水浓度均为

,甲加入50克浓度为20%的糖水后浓度仍为20%。乙和丙后加入的糖水浓度均为 ,但丙加入40%浓度的糖水重量更大,所以混合浓度更高,丙的糖水最甜。

,但丙加入40%浓度的糖水重量更大,所以混合浓度更高,丙的糖水最甜。 种组合,每一组2个小时,所以共需要21×2=42小时。

种组合,每一组2个小时,所以共需要21×2=42小时。

亿元,2011年为

亿元,2011年为 亿元,增加了

亿元,增加了 亿元,应选择C。

亿元,应选择C。 ≈8.8%×(1-0.05)≈8.8%-0.4%=8.4%,最接近的就是B。

≈8.8%×(1-0.05)≈8.8%-0.4%=8.4%,最接近的就是B。

≈(1+0.05)×(1+0.08)≈1+0.05+0.08=1.13倍,应选择B。

≈(1+0.05)×(1+0.08)≈1+0.05+0.08=1.13倍,应选择B。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题