一、单项选择题(下列每题给出的四个选项中,只有一个选项符合试题要求)39. 下列各项中,不属于固定资产内部控制测试程序的是______。

- A.审查固定资产采购与会计记录是否相互独立

- B.审查本年度增加固定资产计价是否正确

- C.审查固定资产所有权的证明文件,确定固定资产是否归属被审计单位

- D.审查固定资产在财务报表的披露是否恰当

A B C D

A

[解析] 固定资产的内部控制测试程序包括:

①获取或编制固定资产及其累计折旧分类汇总表,复核加计数是否正确,并与明细账和总账的余额核对相符;

②检查本年度增加固定资产的计价是否正确,凭证手续是否齐备,对已经交付使用但尚未办理竣工结算等手续的固定资产,检查其是否已暂估入账,并按规定计提折旧,检查资本性支出与收益性支出的划分是否恰当;

③实地抽查部分新增固定资产,确定其是否实际存在;

④抽查有关所有权证明文件,确定固定资产是否归被审计单位所有;

⑤检查本年度减少的固定资产是否经授权批准,是否正确及时入账;

⑥复核固定资产保险范围、数额是否足够;

⑦获取租入(含融资租入)、租出固定资产相关的证明文件,并检查其会计处理是否正确;

⑧调查年度内未使用、不需用固定资产的状况,及未使用、不需用的起止时间,并作出记录;

⑨了解并确认固定资产折旧政策,计算复核本年度折旧的计提是否正确;

⑩检查涉及固定资产购置约定的资本性支出;

验明固定资产及其累计折旧是否已在资产负债表上恰当披露。故本题选A。

二、多项选择题(下列每题给出的四个选项中,至少有两个选项符合题目要求)。 三、判断题1. 行政单位购入的各种材料、物资、办公用品等,均应通过“存货”科目核算。

对 错

B

[解析] 行政单位随买随用的零星办公用品等,可以在购进时直接列作支出,不通过存货科目核算。故本题判断错误。

2. 行政单位以名义金额入账的固定资产不需计提折旧。

对 错

A

[解析] 根据行政单位相关会计制度规定,文物和陈列品、动植物、图书、档案和以名义金额入账的固定资产不需要计提折旧。故本题判断正确。

3. 符合资本化条件的资产在构建过程中因可预测的气候影响发生中断,且中断时间连续超过三个月的,企业应暂停借款费用资本化。

对 错

B

[解析] 符合资本化条件的资产在构建过程中发生非正常中断,且中断时间连续超过三个月的,企业应暂停借款费用资本化。可预测的气候影响发生中断属于正常中断。故本题判断错误。

4. 确定直接用于出售的存货和用于继续加工的存货的可变现净值时,企业应当考虑不同的因素。

对 错

A

[解析] 直接用于出售的存货以其售价为基础确定其可变现净值,而继续加工的存货,应以其生产的产成品的预计售价为基础来确定其可变现净值。故本题判断正确。

5. 对于多个投资方案而言,无论各方案的期望值是否相同,标准离差率最大的方案一定是风险最大的方案。

对 错

A

[解析] 标准离差率作为相对数指标,可适用于期望值不等的项目比较风险,因此无论各方案的期望值是否相同,标准离差率最大的方案一定是风险最大的方案。故本题判断正确。

6. 递延年金终值的大小与递延期无关,故计算方法和普通年金终值的计算是一样。

对 错

A

[解析] 递延期与现值有关,但与终值无关,递延年金只是普通年金的特殊形式,同样遵守普通年金折现的规律。故本题判断正确。

7. 管理会计与财务会计核算的原始资料完全不同。

对 错

B

[解析] 管理会计与财务会计核算的原始资料有相同材料。故本题判断错误。

8. 变动成本率高的企业,边际贡献率也高,创利能力也强。

对 错

B

[解析] 变动成本率与边际贡献率之间是一种互补的关系,产品的变动成本率高,则边际贡献率低,创利能力小;反之,产品的变动成本率低,则边际贡献率高,创利能力高。故本题判断错误。

9. 由于审计证据的数量直接关系到审计结论是否正确,因此,审计证据的数量越多越好。

对 错

B

[解析] 审计结论是否正确并不是审计数量越多越好,还要考虑取证成本与审计效益的原则。故本题判断错误。

10. 注册会计师可以改变重大错报风险的估计水平,但无法改变重大错报风险的实际水平。

对 错

A

[解析] 重大错报风险是在审计之前存在的,注册会计师不能改变。故本题判断正确。

四、实务题(共40分)1. 某文化事业单位2016年12月份发生如下业务(假定该单位无纳税和其他事项):

(1)2日,该单位收到代理银行转来的“财政授权支付额度到账通知书”,收到财政授权支付额度85000元;

(2)6日,该单位通过财政直接支付方式支付一笔20000元的信息系统建设款项;

(3)10日,该单位收到上级单位拨入的一笔非财政补助资金18000元;

(4)15日,该单位通过财政授权支付方式支付一笔款项1500元,用于购买随用的零星办公用品;

(5)年终,将“事业支出”科目(全部为财政补助支出)的本年发生额250000元转入“财政补助结转”科目。

要求:根据以上业务,编制有关会计分录。

(1)借:零余额账户用款额度 85000

贷:财政补助收入 85000

(2)借:事业支出 20000

贷:财政应返还额度——财政直接支付 20000

(3)借:银行存款 18000

贷:上级补助收入 18000

(4)借:事业支出 1500

贷:零余额账户用款额度 1500

(5)借:财政补助结转 250000

贷:事业支出——财政补助支出 250000

假定不考虑其他因素。

要求:2. 编制甲公司2015年1月1日取得该项专利权的会计分录。

借:无形资产——专利权 2000000

贷:银行存款 2000000

3. 计算2015年该项专利权的摊销额,并编制相关会计分录。

借:管理费用——无形资产摊销(2000000÷8) 250000

贷:累计摊销 250000

4. 计算2015年该项专利权的减值额,并编制相关会计分录。

减值额=2000000-250000-1680000=70000(元)

借:资产减值损失 70000

贷:无形资产减值准备 70000

5. 计算2016年该项专利权的摊销额,并编制相关会计分录。

借:管理费用——无形资产摊销(1680000÷7) 240000

贷:累计摊销 240000

6. 安徽省某家上市公司目前资本结构如下表所示:

| 资金来源 | 金额(万元) |

| 长期债券(年利率9%) | 200 |

| 优先股(年利率8%) | 100 |

| 普通股(25000股) | 500 |

| 合计 | 800 |

假定该公司普通股每股面额200元,目前市场价格也是200元,今年期望每股股利为24元,预计以后每年股利增长4%,所得税税率为25%。为扩大生产规模,该公司计划增资200万元,有以下两个方案可供选择: 甲方案,发行债券200万元,年利率为10%,普通股每股股利将增加到26元,预计以后每年股利增长4%,但由于风险增加,普通股每股市价将跌至180元; 乙方案,发行债券100万元,年利率为10%,发行普通股100万元,普通股每股股利将增加到25元,以后每年增长5%,由于企业信誉提高,普通股每股市价将升至220元。 假设发行各种证券均无筹资费用。 要求:通过计算完成下表(计算结果保留两位小数)。

| 筹资方式 | 甲方案资金成本 | 乙方案资金成本 |

| 原长期债 | ______% | ______% |

| 新发行债券 | ______% | ______% |

| 优先股 | ______% | ______% |

| 普通股 | ______% | ______% |

| 综合资金成本 | ______% | ______% |

| 应选择的方案(甲或乙):______ |

(1)甲方案资本成本:

原长期债券比重=200/(800+200)×100%=20%,新发行债券比重=200/1000×100%=20%,优先股比重=100/1000×100%=10%,普通股比重=500/1000×100%=50%。

原长期债券资金成本=9%×(1-25%)/(1-0)=6.75%

新发行债券资金成本=10%×(1-25%)/(1-0)=7.5%

优先股资金成本=100×8%/100=8%

普通股资金成本=26/180+4%=18.44%

甲方案综合资本成本=20%×6.75%+20%×7.5%+10%×8%+50%×18.44%=12.87%

(2)乙方案资本成本:

原长期债券比重=200/(800+200)×100%=20%,新发行债券比重=100/1000×100%=10%,优先股比重=100/1000×100%=10%,普通股比重=600/1000×100%=60%。

原长期债券资金成本=6.75%

新发行债券资金成本=7.5%

优先股资金成本=8%

普通股资金成本=25/220+5%=16.36%

乙方案综合资本成本=20%×6.75%+10%×7.5%+10%×8%+60%×16.36%=12.72%<12.87%

所以应该选择乙方案12.72%。

| 筹资方式

|

甲方案资金成本

|

乙方案资金成本

|

| 原长期债

|

6.75%

|

6.75%

|

| 新发行债券

|

7.5%

|

7.5%

|

| 优先股

|

8%

|

8%

|

| 普通股

|

18.44%

|

16.36%

|

| 综合资金成本

|

12.87%

|

12.72%

|

| 应选择的方案(甲或乙):乙方案

|

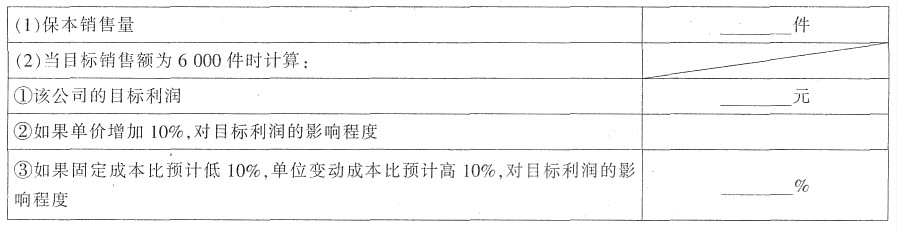

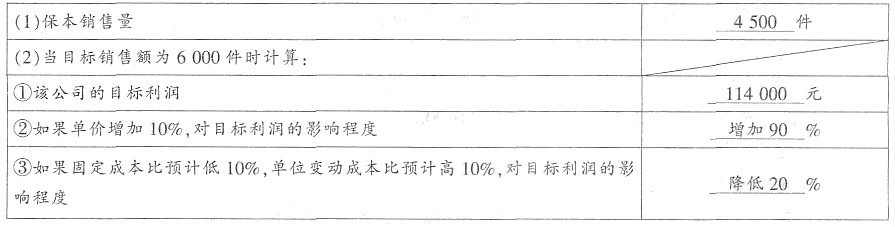

7. 某公司准备投产一款新产品,预计单价为90元,单位变动成本为50元,固定成本额为180000元。

要求:

(1)计算该公司的保本销售量;

(2)当目标销售额为6000件时计算:

①该公司的目标利润;

②如果单价增加10%,对目标利润的影响程度;

③如果固定成本比预计低10%,单位变动成本比预计高10%,对目标利润的影响程度。

计算结果直接填入下表。

(1)保本销售量=盈亏平衡点=固定成本额/(单价-单位变动成本)=180000/(90-50)=4500(件)。

(2)①目标利润=(单价-单位变动成本)×销售量-固定成本=(90-50)×6000-180000=60000(元)。

②单价增加10%,目标利润=(99-50)×6000-180000=114000(元)。

利润增加率=(114000-60000)/60000=90%,所以,如果单价增加10%,利润增加90%。

③如果固定成本比预计低10%,单位变动成本比预计高10%,

目标利润=(90-55)×6000-180000×(1-10%)=48000(元)。

利润降低率=(60000-48000)/60000=20%,所以利润降低了20%。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题