计算题1. 下列哪些函数表达式可以作为生存函数?

(1)S(x)=exp[x-0.7(2

x-1)],x≥0

(2)

(3)S(x)=exp(-x

2),x≥0

解 作为生存函数的基本属性有:S(0)=1,函数是单调递减的,同时

。

(1)由于S'(x)=exp[x-0.7(2

x-1)](1-0.7×2

x×ln2),S'(0)=0.5148>0,说明该函数不满足单调递减的性质。所以,它不能作为生存函数。

(2)由于

。该函数不可以作为生存函数。

(3)由于S(0)=1,S'(x)=(e

-x2)(-2x)<0,

。该函数可以作为生存函数。

2. 如果

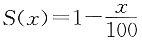

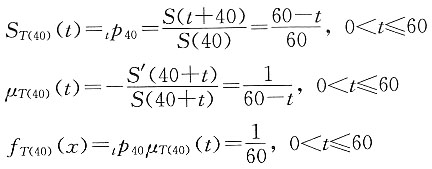

(0≤x≤100),请写出40岁的人剩余寿命变量的生存函数、死亡效力函数和密度函数形式。

解 由生命函数之间的关系,可以得出

3. 已知

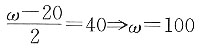

(0<x≤ω),且

。计算Var[T(20)]。

解 由

,可知X~U(0,ω),且有

T(20)~U(0,ω-20)

则

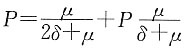

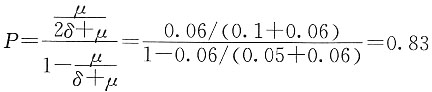

已知

,即

所以

4. 已知

1|q

x+1=0.090,

2|q

x+1=0.170,q

x+3=0.250,计算q

x+1+q

x+2的值。

解 把q

x+3=0.250代入

2|q

x+1=0.170式中,得

2|q

x+1=p

x+1·p

x+2·q

x+3=0.170

p

x+1p

x+2=0.680

上式与已知条件

1|q

x+1=p

x+1·q

x+2=0.090

联立求解,得

p

x+1=0.770,q

x+2=0.117

最后得

q

x+1+q

x+2=(1-p

x+1)+q

x+2=0.23+0.117=0.347

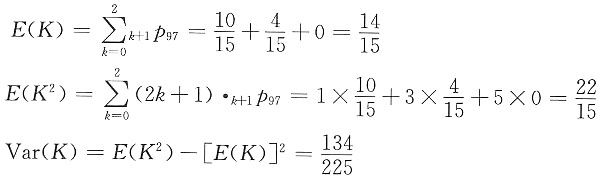

5. 设K是(97)的整数剩余寿命,试求Vat(K)。假设生命表如下:

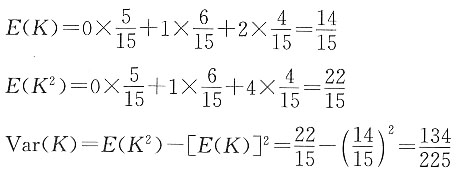

x lx 97 150

98 100

99 40

100 0

解 方法一:

首先计算K的概率密度函数:

方法二:

首先计算K的生存函数:

则

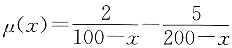

6. 已知

(40<x<100),试计算

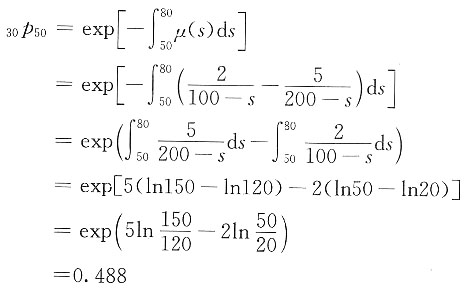

30p

50。

解

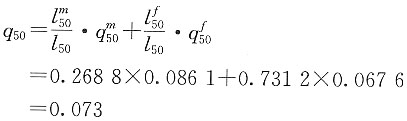

7. 某一人群,在出生时男女人数相等,且男性的死亡效力为μ

m(x)=0.09(x≥0),女性的死亡效力为μ

f(x)=0.07(x≥0)。求这个人群50岁的死亡概率q

50。

解 假设出生总人数是l

0,则男性能存活到50岁的人数为:

女性能存活到50岁的人数为:

50岁时总存活人数为:

则50岁时男女人口结构比例分别为:

50岁时男女死亡概率分别为:

由全概率公式得这个人群50岁的死亡概率为:

8. 证明下列不等式:

(1)

(2)

(3)

解

由此以上命题均成立。

9.

解

10.

解

11. 已知

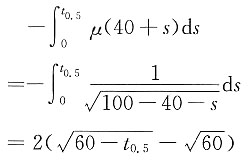

(0≤x<100),计算(40)剩余寿命的中位数。

解 令t

0.5代表剩余寿命的中位数,则

其中

在

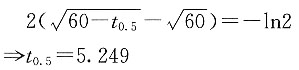

等式两边同时取对数,可得

12. 已知T(x)是(x)剩余寿命随机变量,它的密度函数为f

T(t)=2e

-2t(t≥0)。计算:

(1)

;

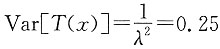

(2)Var[T(x)];

(3)剩余寿命的中位数。

解 根据剩余寿命T(x)的密度函数,可知T(x)服从λ=2的指数分布,因而

(1)

(2)

(3)

13. 已知

tp

x=(0.9)

t(t≥0),l

x+2=8.1,计算T

x+1。

解 由于

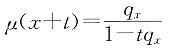

所以该剩余寿命服从常数死亡效力分布,μ=-ln0.9。

在常数死亡效力分布下,有

再根据

则有

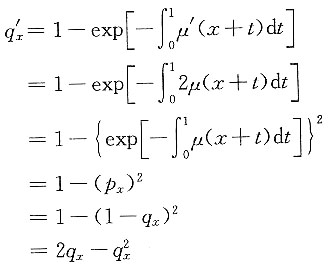

14. 相对于一个标准的生命表,另外一张生命表的死亡效力是它的2倍,即μ'(x)=2μ(x)。那么q'

x与2q

x具有怎样的大小关系?

解 因为

由此推出

q'

x<2q

x

15. 如下是一张选择期为2年的选择终极生命表:

[x] l

[x] l

x+2 x+2

82 … 6400 84

83 … 5080 85

84 … 3036 86

并且对于任意的x都有(1)3·q

[x]+1=4·q

[x+x];(2)4·q

x+2=5·q

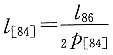

[x+1]+1,计算l

[84]。

解

其中l

86已知,而

2p

[84]=p

[84]p

[84]+1=(1-q

[84])(1-q

[84]+1)

由已知条件推导出

则

16. 在UDD假定下,用生命表函数表达

yq

x+t,假设0<t<1,0<y<1,且0<t+y<1。

解

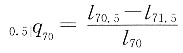

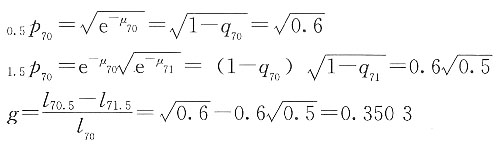

17. 已知q

70=0.40,q

71=0.50。f代表在死亡均匀分布假定下,(70)在70.5~71.5岁之间死亡的概率,g代表在CFM假定下,(70)在70.5~71.5岁之间死亡的概率,计算10000(g-f)。

解 (70)在70.5~71.5之间死亡的概率为:

不妨假设l

70=100,则

l

71=l

70(1-q

70)=100×(1-0.4)=60

l

72=l

71(1-q

71)=60×(1-0.5)=30

在死亡均匀分布假定下,有

在CFM假定下,有

所以

10000(g-f)=3

18. 已知l

x=12,l

x+1=9。假设K为(x)在CFM假定下在前1/3年死亡的概率,L为(x)在死亡均匀分布假定下在后2/3年死亡的概率,试计算K+L的值。

解 在CFM假定下,有

在死亡均匀分布假定下,有

则

所以

K+L=0.0914+0.1667=0.2581

19. 已知

(1)μ(70.5)=0.01005;

(2)μ(71.5)=0.03046;

(3)μ(72.5)=0.05128。

假定死亡在分数时期服从均匀分布。计算一个70.5岁的人在2年内死亡的概率。

解 在均匀分布假定下,有

推导出

由题设条件可得

q

70=0.01,q

71=0.03,q

72=0.05

则

2q

70.5=1-

2p

70.5 =1-0.5p

70.5·p

71·

0.5p

72

=0.059

20. 对于一个30岁的投保人,Z为终身寿险死亡即刻赔付1的现值变量。已知l

x=100-x(0≤x≤100),利息力恒定为0.05,计算f

Z(0.6)的值。

解 因为

且由条件知剩余寿命服从de Moivre分布,即T~U(0,70),故

密度函数等于分布函数的导数

已知δ=0.05,z=0.6,代入上式得

f

Z(0.6)=0.48

21. 假设寿命X服从[0,110]上的均匀分布。对于一个40岁的投保人,Z为终身寿险死亡即刻赔付1的现值变量。已知年实质利率为2.5%,求Z的90%置信上限。

解 (40)的剩余寿命T服从均匀分布(0,70),其生存函数为:

由题意,可得

Z的90%置信上限即为使F(z)=0.9的z值,即

解得

z=exp[(70-70×0.9)lnv]=0.84

22. 一个x岁的人投保死亡即刻赔付1的终身寿险,已知死亡力函数为常数μ,利息力恒定为0.05,趸缴净保费为0.6。保险公司经过对风险和利率的重新评估,决定将上述精算假设调整如下:

(1)μ

x(t)在原来的基础上增加0.02;

(2)利息力调整为0.04。

计算经过精算假设调整后的趸缴净保费。

解 在恒定死亡力和恒定利息力场合,容易验证趸缴净保费为:

在调整以前有

则求得

μ=0.075

调整以后

μ'=0.075+0.02=0.095,δ'=0.04

则调整后的趸缴净保费为:

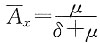

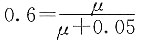

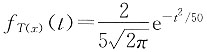

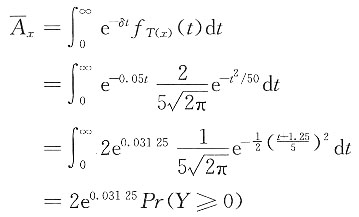

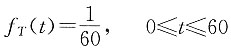

23. z为(x)终身寿险死亡即刻赔付1的现值变量。已知剩余寿命T(x)的密度函数为

(t>0),利息力δ=0.05,求

和Var(z)的值。

解 (1)

,则

其中Y~N(-1.25,25),则

(2)因为

,其中

所以

24. (40)投保一终身寿险,Z为该终身寿险死亡即刻赔付的现值变量。已知

(1)给付金额b

t=1+0.2t;

(2)贴现v

t=(1+0.2t)

-2;

(3)

tp

40μ(40+t)=0.02(0≤t≤50)。

试计算Var(Z)。

解 给付函数和贴现函数都已知,容易得到现值函数为:

Z=b

tv

t=(1+0.2t)

-1 密度函数已知

f

T(t)=

tp

40μ(40+t)=0.02,0≤t≤50

则趸缴净保费为:

两倍利息力下,趸缴净保费为:

所以现值变量的方差为:

var(Z)=E(Z

2)-[E(Z)]

2=0.0909-0.2398

2=0.0334

25. 已知寿命服从ω=100的de Moivre分布,利息力恒定,且在该利息力下

=40,终身寿险死亡即刻赔付1000元,求(40)的趸缴净保费。

解 一般情况下,如果剩余寿命T服从(0,ω-x)的均匀分布,即

可以得到

本题中,T服从(0,60)的均匀分布,故所求的净保费为:

26. 一终身寿险的死亡即刻给付为1,并按δ=0.05的利息力返还趸缴净保费。若趸缴净保费是按恒定死亡力μ=0.06,恒定利息力2δ的净均衡原则计算,求趸缴净保费。

解 设死亡赔付现值变量为Z,趸缴净保费记作P。则根据题意,死亡即刻被保险人获得的受益金来自两个部分,一部分是死亡即刻给付的恒定受益金额1,另一部分是趸缴净保费P按照δ=0.05的利息力积累到死亡即刻的积累值Pe

δt,所以受益函数为:

b

t=1+Pe

δt,t≥0

贴现函数按照2δ利息力计量

v

t=v

t=e

-2δt,t≥0

死亡即刻赔付现值变量为:

Z=b

tv

t=(1+Pe

δt)e

-2δt=e

-2δt+Pe

-δt,t≥0

根据净均衡原则,有

P=E(Z)

又在死亡力恒定的条件下有

故

即

27. z

1是(x)投保死亡即刻赔付1的n年定期寿险的现值变量,z

2是(x)投保死亡即刻赔付1的n年定期两全险的现值变量。已知

(1)v

n=0.200;

(2)

np

x=0.450;

(3)E(z

2)=0.350;

(4)Var(z

2)=0.060。

试计算Var(z

1)。

解 令z

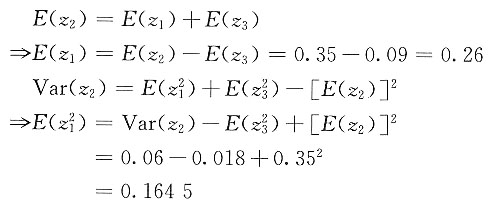

3为(x)投保期末赔付1的n年定期生存保险的现值变量,根据已知条件有

E(z

3)=v

n·

np

x=0.2×0.45=0.09

=v

2n·

np

x=0.04×0.45=0.018

根据定期两全险与定期寿险和定期生存险的关系,有

z

2=z

1+z

3 则

推导出

Var(z

1)=

-[E(z

1)]

2=0.1645-0.26

2=0.0969

28. (40)投保死亡即刻赔付为1的20年延期终身寿险。已知l

x=100-x(0≤x≤100),利息力δ=0.05。设赔付现值变量为Z,求Z变量的重概率点和该点的概率值。

解 因为死亡服从de Moivre分布,故40岁的人剩余寿命的密度函数为:

由于延期20年,所以赔付现值变量为:

所以,z=0点为重概率点,该点概率值为:

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题