一、单项选择题(每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为正确的答案。)

二、多项选择题(每小题均有多个正确答案,请从每小题的备选答案中选出你认为正确的答案。)

三、计算分析题(本题型共40分。其中第2小题可以选用中文或英文解答,请仔细阅读答题要求。如使用英文解答,须全部使用英文,答题正确的,增加5分。本题型最高得分为45分。涉及计算的,除非题目特别说明不需要列出计算过程,要求列出计算步骤。)

ABC公司下设A、B两个投资中心,A投资中心的经营资产为1500万元,经营负债为700万元,部门投资报酬率为15%;B投资中心的部门投资报酬率为18%,剩余收益为240万元。ABC公司对A中心要求的平均最低部门税前投资报酬率为10%,对B中心要求的平均最低部门税前投资报酬率为12%,ABC公司的税前加权资本成本为8%。ABC公司决定追加投资500万元,若投向A投资中心,每年可增加部门税前经营利润175万元;若投向B投资中心,每年可增加部门税前经营利润180万元。假设没有需要调整的项目。

要求:1. 计算追加投资前A投资中心的剩余收益。

A投资中心的部门经营利润=1500×15%=225(万元)

A投资中心的剩余收益=225-1500×10%=75(万元)

2. 计算追加投资前B投资中心的净经营资产。

B投资中心的剩余收益=240万元

B投资中心的净经营资产=240/(18%-12%)=4000(万元)

3. 若A投资中心接受追加投资,计算其剩余收益和经济增加值。

A投资中心的剩余收益=(225+175)-(1500+500)×10%=200(万元)

A投资中心的经济增加值=(225+175)-(1500+500)×8%=240(万元)

4. 若B投资中心接受追加投资,计算其部门投资报酬率和经济增加值。

B投资中心的部门投资报酬率=(4000×18%+180)/(4000+500)=20%

B投资中心的经济增加值=(4000×18%+180)-4500×8%=540(万元)

(1)甲产品定额资料: | 生产车间 | 单件产成品定额 | 本月(8月份)投入 |

| 材料费用/元 | 工时/小时 | 材料费用/元 | 工时/小时 |

| 机加工车间 | 300 | 5 | 375000 | 3750 |

| 组装车间 | | 8 | | 10000 |

| 合计 | 300 | 13 | 375000 | 23750 |

(2)8月份甲产品实际完工入库产成品1000套。

(3)8月份机加工车间、组装车间实际发生的原材料费用、生产工人薪酬、制造费用如下: | 8月份机加工车间甲产品实际耗用生产费用 |

| 项目 | 材料费用/元 | 生产工人薪酬/元 | 制造费用/元 |

| 合计 | 168000 | 20000 | 80000 |

| 8月份组装车间甲产品实际耗用生产费用 |

| 产品名称 | 材料费用/元 | 生产工人薪酬/元 | 制造费用/元 |

| 合计 | | 210000 | 525000 |

(4)机加工车间和组装车间甲产品的期初在产品成本如下: | 项 目 | 车间 | 直接材料/元 | 定额工时

/小时 | 直接人工

/元 | 制造费用

/元 | 合计/元 |

| 定额 | 实际 |

| 月初在产品成本 | 机加工车间 | 75000 | 75000 | 5000 | 4500 | 14500 | 94000 |

| 组装车间 | | | 2000 | 18000 | 39000 | 57000 |

要求:5. 编制机加工车间和组装车间的甲产品成本计算单,结果填入给定的“甲产品成本计算单”中。

机加工车间

| 甲产品成本计算单 |

| 项 目 | 直接材料/元 | 定额工时

/小时 | 直接人工

/元 | 制造费用

/元 | 合计/元 |

| 定额 | 实际 |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

组装车间

| 甲产品成本计算单 |

| 项 目 | 直接材料/元 | 定额工时

/小时 | 直接人工

/元 | 制造费用

/元 | 合计

/元 |

| 定额 | 实际 |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

机加工车间

| 甲产品成本计算单

|

| 项 目

|

直接材料/元

|

定额工时

/小时

|

直接人工

/元

|

制造费用

/元

|

合计/元

|

| 定额

|

实际

|

| 月初存产品成本

|

75000

|

75000

|

5000

|

4500

|

14500

|

94000

|

| 本月生产费用

|

375000

|

168000

|

3750

|

20000

|

80000

|

268000

|

| 生产费用合计

|

450000

|

243000

|

8750

|

24500

|

94500

|

362000

|

| 分配率

|

|

0.54

|

|

2.8

|

10.8

|

|

| 计入产成品份额

|

300000

|

162000

|

5000

|

14000

|

54000

|

230000

|

| 月末在产品成本

|

150000

|

81000

|

3750

|

10500

|

40500

|

132000

|

组装车间

| 甲产品成本计算单

|

| 项 目

|

直接材料/元

|

定额工时

/小时

|

直接人工

/元

|

制造费用

/元

|

合计/元

|

| 定额

|

实际

|

| 月初在产品成本

|

|

|

2000

|

18000

|

39000

|

57000

|

| 本月生产费用

|

|

|

10000

|

210000

|

525000

|

735000

|

| 生产费用合计

|

|

|

12000

|

228000

|

564000

|

792000

|

| 分配率

|

|

|

|

19

|

47

|

|

| 计入产成品份额

|

|

|

8000

|

152000

|

376000

|

528000

|

| 月末存产品成本

|

|

|

4000

|

76000

|

188000

|

264000

|

6. 编制甲产品的成本汇总计算表,结果填入给定的“甲产品成本汇总计算表”中。

| 甲产品成本汇总计算表 |

| 生产车间 | 产成品数量/套 | 直接材料费用/元 | 直接人工费用/元 | 制造费用/元 | 合计/元 |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| | | | | | |

| 甲产品成本汇总计算表

|

| 生产车间

|

产成品数量/套

|

直接材料费用/元

|

直接人工费用/元

|

制造费用/元

|

合计/元

|

| 机加工车间

|

|

162000

|

14000

|

54000

|

230000

|

| 组装车间

|

|

|

152000

|

376000

|

528000

|

| 合计

|

1000

|

162000

|

166000

|

430000

|

758000

|

| 单位成本

|

|

162

|

166

|

430

|

758

|

7. 简要说明平行结转分步法的优缺点。

平行结转分步法的优点是:各步骤可以同时计算产品成本,平行汇总计入产成品成本,不必逐步结转半成品成本;能够直接提供按原始成本项目反映的产成品成本资料,不必进行成本还原,因而能够简化和加速成本计算工作。缺点是:不能提供各个步骤的半成品成本资料;在产品的费用在产品最后完成以前,不随实物转出而转出,即不按其所在的地点登记,而按其发生的地点登记,因而不能为各个生产步骤在产品的实物和资金管理提供资料;各生产步骤的产品成本不包括所耗半成品费用,因而不能全面地反映各个步骤产品的生产耗费水平(第一步骤除外),不能更好地满足这些步骤成本管理的要求。

| 项 目 | 现行政策 | 新方案 |

| 信用政策 | n/45 | 2/10,n/120 |

| 年赊销额/(万元/年) | 2400 | 2700 |

| 收账费用/(万元/年) | 40 | 10 |

| 收账期 | 45 | 30%的客户10天付款;其余客户120天付款 |

| 所有账户的坏账损失率 | 2% | 3% |

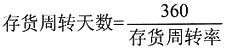

已知A公司的销售毛利率为20%,存货周转天数始终保持60天不变(按销售成本确定的),若投资要求的最低报酬率为15%。坏账损失率是指预计年度坏账损失和赊销额的百分比。假设不考虑所得税的影响,一年按360天计算。

要求:8. 计算与原方案相比新方案增加的税前收益。

由:

得:

存货平均余额=销售成本/存货周转率

则:

原存货平均余额=(2400×80%)/6=320(万元)

新方案存货平均余额=(2700×80%)/6=360(万元)

新方案平均收账天数=10×30%+120×70%=87(天)

单位:万元

|

| 项 目

|

现行政策

|

新方案

|

增加额

|

| 赊销额

|

2400

|

2700

|

300

|

| 毛利

|

2400×0.2=480

|

2700×0.2=540

|

60

|

| 应收账款占用资金应计利息

|

|

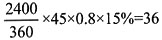

(2700/360)×87×0.8×15%=78.3

|

42.3

|

| 存货占用资金应计利息

|

320×15%=48

|

360×15%=54

|

6

|

| 坏账损失

|

2400×2%=48

|

2700×3%=81

|

33

|

| 收账费用

|

40

|

10

|

-30

|

| 折扣成本

|

|

2700×30%×2%=16.2

|

16.2

|

| 税前收益

|

308

|

300.5

|

-7.5

|

9. 应否改变现行的收账政策?

由于改变现行收账政策后的税前收益低于现行政策,因此不应该改变现行政策。

要求:10. 计算两种筹资方案下每股收益相等时的销量水平。

企业目前的利息=150×8%=12(万元)

企业目前的股数=25万股

追加债券筹资后的总利息=12+500×10%=62(万元)

追加股票筹资后的股数=25+500/20=50(万股)

每股收益无差别点的

设两种筹资方案的每股收益无差别点的销量水平为X,则(50-20)X-(40+52)=112,得到两种筹资方案的每股收益无差别点的销量水平X=6.8(万件)

11. 若预计扩大生产能力后企业销量会增加4万件,不考虑风险因素,确定该公司最佳的筹资方案。

追加投资后的总销量=5+4=9(万件),由于高于无差别点(6.8万件),所以应采用杠杆效应较大的负债筹资方式,即发行债券筹资。

要求计算下列指标:12. 单位产品的变动制造费用标准成本。

单位产品的变动制造费用标准成本=2×5=10(元/件)

13. 单位产品的固定制造费用标准成本。

单位产品的固定制造费用标准成本=2×8=16(元/件)

14. 变动制造费用效率差异。

变动制造费用效率差异=(21600-12000×2)×5=-12000(元)

15. 变动制造费用耗费差异。

变动制造费用耗费差异=(110160/21600-5)×21600=2160(元)

16. 二因素分析法下的固定制造费用耗费差异。

固定制造费用耗费差异=250000-10000×2×8=90000(元)

17. 二因素分析法下的固定制造费用能量差异。

固定制造费用能量差异=(10000×2-12000×2)×8=-32000(元)

四、综合题(本题共15分。涉及计算的,除非题目特别说明不需要列出计算过程,要求列出计算步骤。)

A公司是一个颇具实力的制造商。公司管理层估计某种新型产品可能有巨大发展,计划引进新型产品生产技术。

考虑到市场的成长需要一定时间,该项目分两期进行。第一期需要购置10套专用设备,预计每套价款90万元,追加流动资金140万元,于2013年年末投入,2014年投产,生产能力为50万件。该新产品预计销售单价20元/件,单位变动成本12元/件,每年固定付现成本40万元。该公司所得税税率为25%。

第二期要投资购置20套专用设备,预计每套价款为70万元,于2016年年末投入,需再追加流动资金240万元,2017年投产,生产能力为120万件。新产品预计销售单价20元/件,单位变动成本12元/件,每年固定付现成本80万元。

公司的会计政策与税法规定相同,设备按5年折旧,采用直线法计提,净残值率为零。公司的等风险必要报酬率为20%,无风险利率为5%。

要求:1. 计算不考虑期权情况下方案的净现值(精确到0.0001万元)。

| 项目第一期计划 单位:万元

|

| 时间(年末)

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

| 税后销售收入

|

|

50×20×(1-25%)=750

|

750

|

750

|

750

|

750

|

| 减:税后付现成本

|

|

(50×12+40)×(1-25%)=480

|

480

|

480

|

480

|

480

|

| 加:折旧抵税

|

|

(900/5)×25%=45

|

45

|

45

|

45

|

45

|

| 税后营业现金流量

|

|

315

|

315

|

315

|

315

|

315

|

| 回收营运资本

|

|

|

|

|

|

140

|

| 折现率(20%)

|

|

0.8333

|

0.6944

|

0.5787

|

0.4823

|

0.4019

|

| 未来现金流量现值

|

|

262.49

|

218.74

|

182.29

|

151.92

|

182.86

|

| 未来现金流量现值合计

|

998.3

|

|

|

|

|

|

| 投资

|

1040

|

|

|

|

|

|

| 净现值

|

41.7

|

|

|

|

|

|

项目第二期计划:

二期项目总投资=20×70+240=1640(万元)

年折旧=(70×20)/5=280(万元)

年税后营业现金流量=120×20×(1-25%)-(120×12+80)×(1-25%)+280×25%=730(万元)

终结点回收营运资本240万元

| 项目第二期计划 单位:万元

|

| 时间(年末)

|

2013

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

| 未来现金流量

|

|

|

730

|

730

|

730

|

730

|

970

|

| 折现率(i=20%)

|

|

|

0.8333

|

0.6944

|

0.5787

|

0.4823

|

0.4019

|

| 各年营业现金流量现值

|

|

|

608.31

|

506.91

|

422.45

|

352.08

|

389.84

|

| 营业现金流量现值合计

|

1319.20

|

2279.59

|

|

|

|

|

|

| 投资(i=5%)

|

1416.63

|

1640

|

|

|

|

|

|

| 净现值

|

97.43

|

|

|

|

|

|

|

2. 假设第二期项目的决策必须在2016年底决定,该行业风险较大,未来现金流量不确定,可比公司的股票价格标准差为28%,可以作为项目现金流量的标准差,要求采用布莱克—斯科尔斯期权定价模型确定考虑期权的第一期项目净现值为多少,并判断应否投资第一期项目(为简化计算,求得的数值保留两位小数)。

N(d

1)=0.5398

N(d

2)=1-0.6517=0.3483

期权价值=S

0×[N(d

1)]-PV(X)×[N(d

2)]=1319.20×0.5398-1416.63×0.3483=218.69(万元)

所以,考虑期权的第一期项目净现值=218.69-41.7=176.99(万元),应投资第一期项目。

从公式可以看出增长率与市净率同向变动,所以,在基本影响因素不变的情况下,增长率越高,市净率越大。

从公式可以看出增长率与市净率同向变动,所以,在基本影响因素不变的情况下,增长率越高,市净率越大。 所以D项的说法正确。

所以D项的说法正确。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题