三、计算分析题上海东方公司是一家亚洲地区的玻璃套装门分销商。套装门在香港生产然后运至上海。管理当局预计年度需求量为10000套。套装门的购进单价为395元(包括运费,单位是人民币,下同)。与订购和储存这些套装门相关的资料如下:

(1)去年的订单共22份,总处理成本13400元,其中固定成本10760元。预计未来成本性态不变。

(2)虽然对于香港原产地商品进入大陆已经免除关税,但是对于每一张订单都要经过双方海关的检查,其费用为280元。

(3)套装门从生产商运抵上海后,接收部门要进行抽检。为此雇用了一名检验人员,每月支付工资3000元。每个订单的抽检工作需要8小时,发生的变动费用为每小时2.5元。

(4)公司租借仓库来存储套装门,估计成本为每年2500元,另外加上每套门4元。

(5)在储存过程中会出现破损,估计破损成本平均每套门为28.5元。

(6)占用资金利息等其他储存成本每套门20元。

(7)从发出订单到货物运至上海需要6个工作日。

(8)为防止供货中断,东方公司设置了100套的保险储备。

(9)东方公司每年经营50周,每周营业6天。

要求:1. 计算经济订货量模型公式中的“订货成本”。

变动订货成本=(13400-10760)/22+280+8×2.5=-420(元)

2. 计算经济订货量模型公式中的“储存成本”。

变动储存成本=4+28.5+20=52.50(元)

3. 计算经济订货量。

经济订货量=(2×10000×420/52.5)1/2=400(套)

4. 计算每年与经济订货量相关的存货总成本。

每年与经济订货量相关的最低总成本=(2×10000×420×52.5)1/2=21000(元)

5. 计算再订货点。

再订货点=6×10000/(50×6)+100=300(套)

6. 计算每年与储备存货相关的总成本。

每年的存货总成本=每年与经济订货量无关的存货总成本+每年与经济订货量相关的存货总成本=(购置成本+固定订货成本+固定储存成本+保险储备成本)+相关的最低总成本=(10000×395+10760+3000×12+2500+100×52.5)+21000=4025510(元)

要求回答以下各不相关的问题:7. 该企业每年需用甲零件80000件,若外购每件单价为60元,企业拥有多余的生产能力且无法转移,则甲零件是自制还是外购?

由于企业拥有多余的生产能力,固定成本属于无关成本,不需考虑,自制单位变动成本为50元(直接材料40元,直接人工5元,变动制造费用5元),外购单价为60元。则:自制总成本为:80000×50=4000000(元),外购总成本为:80000×60=4800000(元),企业应选择自制方案,可节约成本800000元。

8. 该企业每年需要甲零件的数量不能确定,若外购每件单价为80元;若自制,企业拥有多余的生产能力且无法转移,自制每年还需增加固定成本50000元,则甲零件是自制还是外购?

由于甲零部件的需要量不确定,因此需采用成本无差别点法进行分析。

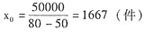

设x

0为成本无差别点法业务量,自制方案的总成本为y

1,固定成本为a

1,单位变动成本为b

1;外购方案的总成本为y

2,固定成本为a

2,单位变动成本为b

2。

其中:a

1=50000元,b

1=50元,a

2=0,b

2=80元。

则有:y

1=a

1+b

1x=50000+50x,y

2=80x,令y

1=y

2,求得:

计算结果表明,当零部件需要量在1667件时,外购总成本与自制总成本相等;当零部件的需要量在1667件以内时,外购总成本低于自制总成本,应选择外购方案;当零部件需要量超过1667件时,自制总成本低于外购总成本,应选择自制方案。

9. 该企业每年需用甲零件80000件,若外购每件单价为60元,零部件自制不需增加固定成本且自制能力可以转移,每年预计可以获得边际贡献760000元。甲零件是自制还是外购?

在自制能力可以转移的情况下,自制方案的相关成本除了包括按零部件全年需用量计算的变动生产成本外,还包括与自制能力转移有关的机会成本,无法通过直接比较单位变动生产成本与外购单价作出决策,必须采用相关成本分析法。

由于企业拥有多余的生产能力,固定成本属于无关成本,不需考虑,自制单位变动成本为50元(直接材料40元,直接人工5元,变动制造费用5元),外购单价为60元。则依题意编制的相关损益分析表如下表所示:

相关损益分析表

单位:元

|

| 项 目

|

自制甲零件

|

外购甲零件

|

| 变动成本

|

80000×50=4000000

|

80000×60=4800000

|

| 机会成本

|

760000

|

0

|

| 相关成本合计

|

4760000

|

4800000

|

企业应选择自制方案,可节约成本40000元。

要求:10. 计算确定各个方案的相关业务量、相关收入和相关成本;

依题意:

①“将全部丙联产品深加工为丁产品”方案确认相关收入的相关业务量就是丁产品的产销量:2500×0.8=2000(千克),相关收入=850×2000=1700000(元)

该方案确认变动成本相关业务量是丙联产品产量2500千克

变动成本=80×2500=200000(元)

专属成本为65000元。

②“将70%,的丙联产品深加工为丁产品”方案确认相关收入的相关业务量包括丁产品的产销量和直接出售的丙联产品销量:

丁产品的产销量=2500×0.8×70%=1400(千克)

直接出售的丙联产品销量=2500×(1-70%)=750(千克)

相关收入=850×1400+450×750=1527500(元)

该方案确认变动成本的相关业务量是丙联产品的产量的70%

变动成本=80×2500×70%=140000(元)

③“直接出售全部丙联产品”方案的相关业务量为2500千克

相关收入=450×2500=1125000(元)

相关成本=0

11. 通过计算作出是否将丙联产品深加工为丁产品的决策。

依题意编制的相关损益分析表如下表所示:

相关损益分析表

单位:元

|

| 项 目

|

将丙联产品深加工为丁产品

|

直接出售全部

丙联产品

|

| 将全部丙联产品深加工为丁产品

|

将70%的丙联产品深加工为丁产品

|

| 相关收入

|

1700000

|

1527500

|

1125000

|

| 相关成本:

|

265000

|

140000

|

0

|

| 变动成本

|

200000

|

140000

|

0

|

| 专属固定成本

|

65000

|

0

|

0

|

| 边际贡献

|

1435000

|

1387500

|

1125000

|

决策结论:应将全部丙联产品深加工成丁产品后再出售。

(1)收账政策:当月销售当月收现60%,其余部分下月收回。

(2)材料采购按下月销售收入的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。

(3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。

(4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。

(5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。

(6)假设涉及赊销、赊购业务均通过“应收账款”和“应付账款”核算。

要求:12. 计算确定2017年1月份销售现金流入量和购买材料的现金流出量。

2017年1月份销售现金流入量=(150×40%+100×60%)×(1+17%)=140.4(万元)

2017年1月份购买材料现金流出量=(100×80%×30%+200×80%×70%)×(1+17%)=159.12(万元)

13. 计算确定2017年1月31日资产负债表中“应收账款”和“应付账款”项目金额。

应收账款=100×40%×(1+17%)=46.8(万元)

应付账款=200×80%×30%×(1+17%)=56.16(万元)

14. 假设2017年1月份预计的现金收支差额为-12.32万元,计算确定1月末的现金余额。

2017年1月份借款=15.5万元

1月末的现金余额=15.5-12.32=3.18(万元)

15. 在上一小题基础上,假设2017年2月份预计的现金收支差额为7.598万元,计算确定2月末的现金余额(计算结果精确到元)。

2017年2月份还款本金=4.5万元

2017年2月份还款利息=4.5×2%=0.09(万元)

2月末的现金余额=7.598-4.5-0.09=3.008(万元)=30080(元)

16. ABC公司2017年度设定的每季末预算现金余额的额定范围为50~60万元,其中,年末余额已预定为60万元。假定当前银行约定的单笔短期借款必须为10万元的倍数,年利息率为6%,借款发生在相关季度的期初,每季末计算并支付借款利息,还款发生在相关季度的期末。

2017年该公司无其他融资计划。ABC公司编制的2017年度现金预算的部分数据如下表所示:

2017年度ABC公司现金预算

单位:万元 |

| 项 目 | 第一季度 | 第二季度 | 第三季度 | 第四季度 | 全年 |

| ①期初现金余额 | 40 | * | * | * | H |

| ②经营现金收入 | 1010 | * | * | * | 5536.6 |

| ③可运用现金合计 | * | 1396.30 | 1549 | * | I |

| ④经营现金支出 | 800 | * | * | 1302 | 4353.7 |

| ⑤资本性现金支出 | * | 300 | 400 | 300 | 1200 |

| ⑥现金支出合计 | 1000 | 1365 | * | 1602 | 5553.7 |

| ⑦现金余缺 | A | 31.3 | -37.7 | 132.3 | * |

| ⑧资金筹措及运用: | 0 | 197 | F | -72.3 | * |

| 加:短期借款 | 0 | C | 0 | -20 | 0 |

| 减:支付短期借款利息 | 0 | D | 0.3 | 0.3 | * |

| 购买有价证券 | 0 | 0 | -90 | G | * |

| ⑨期末现金余额 | B | E | * | 60 | J |

| 说明:表中用“*”表示省略的数据。 |

要求:计算上表中用字母“A~J”表示的项目数值(除“H”和“J”项外,其余各项必须列出计算过程)。

A=40+1010-1000=50(万元)

B=50+0=50(万元)

C=0-(-20)=20(万元)

D=20×6%÷4=0.3(万元)

E=31.3+20-0.3=51(万元)

F=0-0.3-(-90)=89.7(万元)

-72.3=-20-0.3-G,所以,G=52(万元)H=40万元

I=40+5536.6=5576.6(万元)

J=60万元。

[解析] 本题的主要考核点是现金预算各项目金额的填列。

17. 若该事业部为利润中心,固定成本中只有折旧费是部门经理不可控而应该由事业部负担,折旧费以外的固定成本为部门经理的可控成本。

要求计算:

①边际贡献;

②可控边际贡献;

③部门营业利润。

若该事业部为利润中心:

①边际贡献=3000×(1-70%)=900(万元)

②可控边际贡献=900-(400-200)=700(万元)

③部门营业利润=700-200=500(万元)

18. 若该事业部为投资中心,其所占用的平均净经营资产为2000万元,若该公司要求的税前报酬率为10%。要求计算:

①投资中心的投资报酬率;

②该投资中心的剩余收益。

若该事业部为投资中心:

①投资报酬率=500/2000=25%

②剩余收益=2000×(25%-10%)=300(万元)

[考点] 本题的主要考核点是利润中心和投资中心各项考核指标的计算。

19. 计算A投资中心的剩余收益。

A投资中心的剩余收益=2000×(15%-10%)=100(万元)

20. 计算B投资中心的部门平均净经营资产。

B投资中心的部门平均净经营资产=200/(14%-10%)=5000(万元)

21. 说明以投资报酬率和剩余收益作为投资中心业绩评价指标的优缺点。

投资报酬率作为评价指标的优缺点:

①优点:首先,计算该指标的有关数据容易取得、客观;其次,该指标可以用于部门之间,以及不同行业之间的比较;最后,部门投资报酬率可以分解为投资周转率和部门营业利润率两者的乘积,并可进一步分解为资产的明细项目和收支的明细项目,从而对整个部门经营状况作出评价。

②缺点:会带来决策的次优化效应,使得部门利益与企业整体利益发生冲突。

剩余收益作为评价指标的优缺点:

①优点:可以避免决策次优化效应,使得部门利益与企业整体利益一致;根据部门风险的不同可以通过调整资本成本来计算剩余收益,使业绩评价更为客观合理。

②缺点:不便于不同规模的公司和部门的业绩比较;它依赖于会计数据的质量。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题