一、单项选择题(每小题均有一个正确答案,请从每小题的备选答案中选出一个你认为最正确的答案。)

二、多项选择题(每小题均有多个正确答案,请从每小题的备选答案中选出你认为正确的答案。)

三、计算分析题(其中一道小题可以选用中文或英文解答,请仔细阅读答题要求。如使用英文解答,须全部使用英文。涉及计算的,要求列出计算步骤,否则不得分,除非题目特别说明不需要列出计算过程)

可以选用中文或英文解答,如使用英文解答,须全部使用英文。

C公司是2016年1月1日成立的高新技术企业。为了进行以价值为基础的管理,该公司采用实体现金流量模型对企业价值进行评估。评估所需的相关数据如下:

(1)C公司2016年的销售收入为1000万元。根据目前市场行情预测,其2017年、2018年的增长率分别为10%、8%;2019年及以后年度进入永续增长阶段,增长率为5%。

(2)C公司2016年的净经营资产周转率为2,销售成本率为50%,销售及管理费用占收入的比为10%,净负债的利息率为8%,所得税税率为25%,净负债/股东权益=1/1。企业当前的加权资本成本为12%,2019年及以后加权资本成本降为10%,评估时假设以后年度上述指标均保持不变。

(3)公司未来不打算增发或回购股票。为保持当前资本结构,公司采用剩余股利政策分配股利。

要求:1. 填写下表,并计算C公司2017年至2019年的实体现金流量和股权现金流量;

单位:万元 |

| 年份 | 2016年(基期) | 2017年 | 2018年 | 2019年 |

| 一、销售收入 | | | | |

| | | | | |

| | | | | |

| 二、税前经营利润 | | | | |

| 减:经营利润所得税 | | | | |

| 三、税后经营净利润 | | | | |

| 净经营资产 | | | | |

| 净负债 | | | | |

| 所有者权益 | | | | |

| | — | | | |

| 四、实体现金流量 | — | | | |

| | — | | | |

| | — | | | |

| 五、股权现金流量 | — | | | |

单位:万元

|

| 年份

|

2016年(基期)

|

2017年

|

2018年

|

2019年

|

| 一、销售收入

|

1000

|

1100

|

1188

|

1247.4

|

| 销售成本

|

500

|

550

|

594

|

623.7

|

| 销售和管理费用

|

100

|

110

|

118.8

|

124.74

|

| 二、税前经营利润

|

400

|

440

|

475.2

|

498.96

|

| 减:经营利润所得税

|

1000

|

110

|

118.8

|

124.74

|

| 三、税后经营净利润

|

300

|

330

|

356.4

|

374.22

|

| 净经营资产

|

500

|

550

|

594

|

623.7

|

| 净负债

|

250

|

275

|

297

|

311.85

|

| 所有者权益

|

250

|

275

|

297

|

311.85

|

| 净经营资产增加

|

—

|

50

|

44

|

29.7

|

| 四、实体现金流量

|

—

|

280

|

312.4

|

344.52

|

| 减:税后利息

|

—

|

16.5

|

17.82

|

18.71

|

| 加:净负债增加

|

—

|

25

|

22

|

14.85

|

| 五、股权现金流量

|

—

|

288.5

|

316.58

|

340.66

|

2. 计算C公司2016年12月31日的企业实体价值;

预测期实体现金流量现值=280×(P/F,12%,1)+312.4×(P/F,12%,2)=280×0.8929+312.4×0.7972=499.06(万元)

后续期终值=后续期第一年实体现金流量/(加权资本成本-永续增长率)=344.52/(10%-5%)=6890.4(万元)

后续期现金流量现值=6890.4×(P/F,12%,2)=6890.4×0.7972=5493.03(万元)

实体价值=预测期现金流量现值+后续期现金流量现值=499.06+5493.03=5992.09(万元)

3. 若净负债的市场价值与账面价值一致,计算C公司2016年12月31日的股权价值。

股权价值=5992.09-250=5742.09(万元)。

原材料在第一步骤生产开工时一次投入,各个步骤加工成本费用陆续发生,第一步骤和第二步骤月末在产品完工程度均为本步骤的50%。

2017年6月的成本核算资料如下:

(1)月初在产品成本(单位:元) | | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 第一步骤 | 22000 | 12000 | 17800 | 51800 |

| 第二步骤 | | 9300 | 18500 | 27800 |

(2)本月生产量(单位:件) | | 月初在产品数量 | 本月投产数量 | 本月完工数量 | 月未在产品数量 |

| 第一步骤 | 100 | 2500 | 2440 | 160 |

| 第二步骤 | 60 | 1220 | 1250 | 30 |

(3)本月发生的生产费用(单位:元) | | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 第一步骤 | 250000 | 120000 | 167000 | 537000 |

| 第二步骤 | | 151355 | 194020 | 345375 |

要求:4. 编制第一、二步骤成本计算单(结果填入下方表格中,不用列出计算过程)。

第一步骤成本计算单

2017年6月单位:元 |

| | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | | | | |

| 本月生产费用 | | | | |

| 合计 | | | | |

| 分配率 | | | | |

| 产成品中本步骤份额 | | | | |

| 月末在产品 | | | | |

第二步骤成本计算单

2017年6月 单位:元 |

| | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | | | | |

| 本月生产费用 | | | | |

| 合计 | | | | |

| 分配率 | | | | |

| 产成品中本步骤份额 | | | | |

| 月末在产品 | | | | |

|

|

第一步骤成本计算单

2017年6月

单位:元

|

|

|

直接材料

|

直接人工

|

制造费用

|

合计

|

| 月初在产品成本

|

22000

|

12000

|

17800

|

51800

|

| 本月生产费用

|

250000

|

120000

|

167000

|

537000

|

| 合计

|

272000

|

132000

|

184800

|

588800

|

| 分配率

|

100

|

50

|

70

|

|

产成品中本步骤份额

(1250×2=2500)

|

250000

|

125000

|

175000

|

550000

|

| 月末在产品

|

22000

|

7000

|

9800

|

38800

|

第一步骤直接材料月末在产品约当产量=160+30×2=220(件)

第一步骤加工费用月末在产品约当产量=160×50%+30×2=140(件)

第二步骤成本计算单

2017年6月单位:元

|

|

|

直接材料

|

直接人工

|

制造费用

|

合计

|

| 月初在产品成本

|

|

9300

|

18500

|

27800

|

| 本月生产费用

|

|

151355

|

194020

|

345375

|

| 合计

|

|

160655

|

212520

|

373175

|

| 分配率

|

|

127

|

168

|

|

| 产成品中本步骤份额(1250)

|

|

158750

|

210000

|

368750

|

| 月末在产品

|

|

1905

|

2520

|

4425

|

第二步骤加工费用月末在产品约当产量=30×50%=15(件)

5. 编制产成品成本汇总计算表(结果填入下方表格中,不用列出计算过程)。

产成品成本汇总计算表

2017年6月单位:元 |

| | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 第一步骤 | | | | |

| 第二步骤 | | | | |

| 合计 | | | | |

| 单位成本 | | | | |

产成品成本汇总计算表

2017年6月单位:元

|

|

|

直接材料

|

直接人工

|

制造费用

|

合计

|

| 第一步骤

|

250000

|

125000

|

175000

|

550000

|

| 笫二步骤

|

|

158750

|

210000

|

368750

|

| 合计

|

250000

|

283750

|

385000

|

918750

|

| 单位成本

|

200

|

227

|

308

|

735

|

6. 简述平行结转分步法的优缺点。

优点:①各步骤可以同时计算产品成本,平行汇总计入产成品成本,不必逐步结转半成品成本;②能够直接提供按原始成本项目反映的产成品成本资料,不必进行成本还原,因而能够简化和加速成本计算工作。缺点:①不能提供各个步骤的半成品成本资料;在产品的费用在产品最后完成以前,不随实物转出而转出,即不按其所在的地点登记,而按其发生的地点登记,因而不能为各个生产步骤在产品的实物和资金管理提供资料;②各生产步骤的产品成本不包括所耗半成品费用,因而不能全面地反映各该步骤产品的生产耗费水平(第一步骤除外),不能更好地满足这些步骤成本管理的要求。

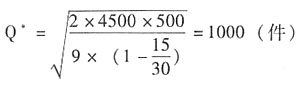

| 交货时间(天) | 1 | 2 | 3 | 4 | 5 |

| 概率 | 0.15 | 0.2 | 0.3 | 0.2 | 0.15 |

A标准件全年共需耗用4500件,企业的资本成本率为10%,单件存货保险费为1元,存货残损变质损失为每件2元,假设一年工作天数为300天,设单位缺货成本为10元。

要求:7. 计算自制存货的单位储存成本;

自制单位存货占用资金=30+20+10=60(元)

自制存货单位储存成本=单位存货占用资金的应计利息+单位存货保险费+单位存货残损变质损失=60×10%+1+2=9(元/件)

8. 计算外购存货的单位储存成本;

外购存货单位储存成本=90×10%+1+2=12(元/件)

9. 若不考虑缺货的影响,分别计算自制的经济生产批量和外购的经济订货量,并通过计算分析企业应自制还是外购A标准件?

每日需要量=4500/300=15(件)

自制:

加工设备的年平均成本=500000/(P/A,10%,5)=500000/3.7908=131898.28(元)

TC=4500×60+4500+50000+131898.28=456398.28(元)

外购:

每次订货成本=2600+400=3000(元)

TC=4500×90+18000=423000(元)

因为自制总成本大于外购总成本,所以企业应外购A标准件。

10. 若考虑缺货的影响,判断企业应自制还是外购A标准件?

外购:

| 订货期内存货需要量(L×d)(件)

|

15

|

30

|

45

|

60

|

75

|

| 概率

|

0.15

|

0.2

|

0.3

|

0.2

|

0.15

|

年订货次数=4500/1500=3(次)

设B=0(件),R=15×0.15+30×0.2+45×0.3+60×0.2+75×0.15=45(件)

S=(60-45)×0.2+(75-45)×0.15=7.5(件)

TC(S,B)=7.5×10×3=225(元)

设B=15(件),R=60(件)

S=(75-60)×0.15=2.25(件)

TC(S,B)=10×2.25×3+15×12=247.5(元)

设B=30(件),R=75(件)

S=0

TC(S,B)=30×12=360(元)

再订货点为0件时,相关成本最小。

考虑缺货影响的外购相关成本=423000+225=423225(元)

所以还是选择外购。

(1)作业

G公司建立了五个作业,有关说明如下:

①生产准备作业:包括设备调整和材料发放,属于批次级作业,公司以产品投产的批次数作为作业动因。

②机器加工作业:该项作业属于单位级作业,由于生产机械化程度较高,设备折旧在成本库中所占比重较大,公司使用机器工时作为作业动因。

③产品组装作业:该项作业属于单位级作业,由于耗用人工工时较多,公司使用人工工时作为作业动因。

④质量检验作业:传统产品的技术和质量都已稳定,每批产品只需抽检10%,新型产品则需逐件进行检查。公司以检验时间作为作业动因。

⑤市场推广作业:由于传统产品已进入成熟期,公司不采取广告方式扩大市场;新型产品尚处在成长期,公司每月通过广告方式扩大市场份额。公司以市场推广次数作为作业动因。

(2)G公司预先取得的长期资源是与机器加工作业相关的机器设备和厂房。机器加工作业每月可提供的加工工时为650小时。

(3)G公司2月份实际生产情况

G公司2月份生产传统产品400件,新型产品100件,月初、月末均无在产品。传统产品发生直接材料成本16050元,新型产品发生直接材料成本4820元。2月份实际作业量和作业成本发生额如下: | 作业名称 | 生产准备 | 机器加工 | 产品组装 | 质量检验 | 市场推广 | 合计 |

| 作业成本(元) | 558 | 8415 | 5566 | 868 | 1950 | 17357 |

| 作业动因数量 | 18次 | 550小时 | 1100小时 | 140小时 | 1次 | |

| 其中:传统产品耗用 | 10次 | 400小时 | 800小时 | 40小时 | 0次 | |

| 新型产品耗用 | 8次 | 150小时 | 300小时 | 100小时 | 1次 | |

(4)G公司3月份预测销售情况:

公司根据长期合同和临时订单预计的3月份的最低销售量为500件,其中传统产品3913件,新型产品110件;最高销售量为602件,其中传统产品452件,新型产品150件。

要求:11. 采用实际作业成本分配率分配作业成本,计算填列G公司传统产品和新型产品的产品成本计算单(计算结果填入表格内)。

产品成本计算单(按实际作业成本分配率计算)

单位:元 |

| 产品名称 | 直接材料 | 直接人工 | 作业成本 | 成本

合计 |

| 生产准备 | 机器加工 | 产品组装 | 质量检验 | 市场推广 |

| 传统产品 | | - | | | | | | |

| 新型产品 | | - | | | | | | |

产品成本计算单(按实际作业成本分配率计算)

单位:元

|

| 产品名称

|

直接材料

|

直接人工

|

作业成本

|

成本

合计

|

| 生产准备

|

机器加工

|

产品组装

|

质量检验

|

市场推广

|

| 传统产品

|

16050

|

-

|

558×10/

18=310

|

8415×400/

550=6120

|

5566×800/

1100=4048

|

868×40/

140=248

|

0

|

26776

|

| 新型产品

|

4820

|

-

|

248

|

2295

|

1518

|

620

|

1950

|

11451

|

12. 假设除与机器加工作业相关的机器设备和厂房外,其他资源都可按需随时取得,并且G公司可与客户协商部分临时订单的供应数量,计算为使G公司利润最大化,G公司可接受的传统产品和传统产品产品的临时订货数量。

可接受的临时订货数量

传统产品单件所需的机器加工工时=400/400=1(小时/件)

传统产品单位成本=26776/400=66.94(元/件)

传统产品单位机器加工作业边际贡献=(100-66.94)/1=33.06(元)

新型产品单件所需的机器加工工时=150/100=1.5(小时/件)

新型产品单位成本=11451/100=114.51(元/件)

新型产品单位机器加工作业边际贡献=(160-114.51)/1.5=30.33(元)

最低销量所需工时=390×1+110×1.5=555(小时)

剩余工时=650-555=95(小时)

由于传统产品单位机器加工作业边际贡献大,所以应优先安排生产传统产品。

多生产传统产品=452-390=62(件)

G公司可接受传统产品临时订货量62件,新型产品临时订货量22件,共可接受84件。

资料一:预计每个季度实现的销售收入均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表1所示 | 表1 单位:元 |

| 季度 | 1 | 2 | 3 | 4 | 全年 |

| 预计销售收入 | 117000 | 117000 | 128700 | 128700 | 491400 |

| 期初应收账款 | 20800 | × | × | × | (A) |

| 第一季度销售收现额 | (B) | (C) | × | × | (D) |

| 第二季度销售收现额 | × | (E) | × | × | × |

| 第三季度销售收现额 | × | × | × | × | × |

| 第四季度销售收现额 | × | × | × | (F) | × |

| 现金收入合计 | × | (G) | 124020 | 128700 | × |

说明:上表中“×”表示省略的数据。 资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表2所示: | 表2 单位:元 |

| 季度 | 1 | 2 | 3 | 4 | 全年 |

| 预计材料采购成本 | 70200 | 70200 | 76050 | 77220 | 293670 |

| 期初应付账款 | 10000 | 35100 | (I) | × | (J) |

| 第一季度购料当期付现 | × | | | | × |

| 第二季度购料当期付现 | | × | | | × |

| 第三季度购料当期付现 | | | 38025 | | × |

| 第四季度购料当期付现 | | | | × | × |

| 现金支出合计 | (H) | × | × | × | × |

说明:上表中“×”表示省略的数据。

资料三:公司加工一件产品需要的必不可少的加工操作时间为30小时,设备调整时间为3小时,必要的工间休息为5小时,正常废品率为5%。公司的年预算产量为1000件,年固定制造费用预算总额为360000元,变动制造费用的预算额为200000元。

资料四:若该年度公司实际的年生产量为1050件,实际耗用的工时为40000小时,实际发生的固定制造费用400000元,实际发生的变动制造费用为210000元。

要求:13. 根据资料一确定表1中用字母表示的数值(不需要列示计算过程);

A=20800元,B=117000×60%=70200(元),C=117000×40%=46800(元),D=70200+46800=117000(元),E=117000×60%=70200(元),F=128700×60%=77220(元),G=70200+46800=117000(元)

14. 根据资料二确定表2中用字母表示的数值(不需要列示计算过程);

H=10000+70200×50%=45100(元),I=70200×50%=35100(元),J=10000元

15. 根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额;

应收账款年末余额=128700×40%=51480(元)

应付账款年末余额=77220×50%=38610(元)

16. 根据资料三和资料四,计算该年变动制造费用耗费差异和变动制造费用效率差异,以及固定制造费用的耗费差异和能量差异。

单件产品的标准工时=(30+3+5)/(1-5%)=40(小时)

标准的变动制造费用分配率=200000/(40×1000)=5(元/小时)

标准的固定制造费用分配率=360000/(40×1000)=9(元/小时)

实际的变动制造费用分配率=210000/40000=5.25(元/小时)

变动制造费用的耗费差异=(5.25-5)×40000=10000(元) (U)

变动制造费用的效率差异=(40000-1050×40)×5=-10000(元) (F)

固定制造费用的耗费差异=400000-360000=40000(元) (U)

固定制造费用的能量差异=360000-1050×40×9=-18000(元) (F)。

四、综合题(涉及计算的,要求列出计算步骤,否则不得分,除非题目特别说明不需要列出计算过程)

甲公司是一家制造企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,相关资料如下:

资料1:2016年度财务报表有关数据: 单位:万元 |

| 项目 | 金额 |

| 营业收入 | 10000 |

| 营业成本 | 6000 |

| 销售及管理费用 | 3240 |

| 息前税前利润 | 760 |

| 利息支出 | 135 |

| 利润总额 | 625 |

| 所得税费用 | 125 |

| 净利润 | 500 |

| 本期分配股利 | 350 |

| 本期利润留存 | 150 |

| 期末股东权益 | 2025 |

| 期末流动负债 | 700 |

| 期末长期负债 | 1350 |

| 期末负债合计 | 2050 |

| 期末流动资产 | 1200 |

| 期末长期资产 | 2875 |

| 期末资产总计 | 4075 |

甲公司没有优先股,目前发行在外的普通股为1000万股。假设甲公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态,2016年的利息支出全部是长期负债支付的利息。公司平均所得税税率为20%。

资料2:乙公司2016年的相关财务比率 | 净经营资产净利率 | 税后利息率 | 经营差异率 | 净财务杠杆 | 杠杆贡献率 | 权益净利率 |

| 20% | 10% | 10% | 50% | 5% | 25% |

要求:1. 按照改进的财务分析体系要求,计算甲公司下列财务比率,直接填入空格不用写计算过程。

| 净经营资产净利率 | 税后利息率 | 经营差异率 | 净财务杠杆 | 杠杆贡献率 | 权益净利率 |

| | | | | | |

| 净经营资产净利率

|

税后利息率

|

经营差异率

|

净财务杠杆

|

杠杆贡献率

|

权益净利率

|

| 18.01%

|

8.00%

|

10.01%

|

66.67%

|

6.67%

|

24.68%

|

[解析]

净经营资产=4075-700=3375(万元)

净负债=1350万元

所有者权益=2025万元

净财务杠杆=1350/2025=66.67%

税后经营净利润=净利润+税后利息=500+135×(1-20%)=608(万元)

税后利息=135×(1-20%)=108(万元)

税后利息率=108/1350=8%

净经营资产净利率=608/3375=18.01%

权益净利率=18.01%+(18.01%-8%)×66.67%=24.68%

或:=500/2025=24.69%

2. 使用因素分析法,按照净经营资产净利率、税后利息率、净财务杠杆的顺序,对2016年甲公司相对乙公司权益净利率的差异进行定量分析。

乙公司:20%+(20%-10%)×50%=25%

替换净经营资产净利率:18.01%+(18.01%-10%)×50%=22.02%

替换税后利息率:18.01%+(18.01%-8%)×50%=23.02%

替换净财务杠杆:18.01%+(18.01%-8%)×66.67%=24.68%

净经营资产净利率比对手低对权益净利率的影响=22.02%-25%=-2.98%

税后利息率比对手低对权益净利率的影响=23.02%-22.02%=1%

净财务杠杆比对手高对权益净利率的影响=24.68%-23.02%=1.66%

3. 若未来年度不准备从外部筹资,保持2016年的净经营资产周转率、营业净利率和股利支付率,预计甲公司2017年的销售增长率。

2017年的销售增长率=2017年的内含增长率=(500/3375)×(150/500)/[1-(500/3375)×(150/500)]=4.65%

4. 若未来年度甲公司将维持2016年的经营效率和财务政策不变(包括不增发新股和回购股票),可以按照目前的利率水平在需要的时候取得借款,不变的营业净利率可以涵盖不断增加的负债利息。

①计算甲公司2017年的预期销售增长率。

②计算甲公司未来的预期股利增长率。

③假设甲公司2017年年初的股价是9.45元,计算甲公司的股权资本成本和加权平均资本成本。

①2017年的销售增长率=2016年的可持续增长率=(500/2025)×(150/500)/[1-(500/2025)×(150/500)]=8%

②股利增长率=销售增长率=8%

加权平均资本成本=12%×2025/3375+8%×1350/3375=10.4%

5. 如果甲公司2017年的销售增长率为10%,净经营资产周转率与股利支付率不变,营业净利率可提高到6%并能涵盖新增借款增加的利息,计算甲公司2017年的融资总需求与外部筹资额。

融资总需求:净经营资产的增加=基期净经营资产×营业收入增长率=3375×10%=337.5(万元)

外部筹资额=337.5-10000×(1+10%)×6%×(150/500)=139.5(万元)。

管理人员对风险的偏好程度提高,L会下降,则最优现金返回线会下降,选项B正确。

管理人员对风险的偏好程度提高,L会下降,则最优现金返回线会下降,选项B正确。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题