一、单项选择题(每小题均有一个正确答案,请从每小题的备选答案中选出一个你认为最正确的答案。)

二、多项选择题(每小题均有多个正确答案,请从每小题的备选答案中选出你认为正确的答案。)

三、计算分析题(其中一道小题可以选用中文或英文解答,请仔细阅读答题要求。如使用英文解答,须全部使用英文。涉及计算的,要求列出计算步骤,否则不得分,除非题目特别说明不需要列出计算过程)

(可以选用中文或英文解答,如使用英文解答,须全部使用英文。)

某工厂生产A产品经过三个步骤,原材料在生产开始时一次投入,月末在产品按约当产量法计算,各步骤在产品完工程度均为50%。

(1)有关产量记录见表1: | 表1 生产数量记录

产品:A产品 单位:件 |

| 项目 | 一步骤 | 二步骤 | 三步骤 |

| 月初在产品 | 80 | 60 | 30 |

| 本月投入或上步转入 | 120 | 160 | 120 |

| 本月完工转入下步或入库 | 160 | 120 | 100 |

| 月末在产品 | 40 | 100 | 50 |

(2)有关费用资料如表2: 表2 生产费用记录

单位:元 |

| 成本项目 | 月初在产品成本 | 本月生产费用 |

| 一步骤 | 二步骤 | 三步骤 | 合计 | 一步骤 | 二步骤 | 三步骤 | 合计 |

| 直接材料 | 12000 | — | — | 12000 | 31500 | — | — | 31500 |

| 燃料与动力 | 2400 | 2200 | 650 | 5250 | 6240 | 5800 | 2350 | 14390 |

| 直接人工 | 3500 | 3120 | 890 | 7510 | 8650 | 7280 | 3235 | 19165 |

| 制造费用 | 2200 | 2000 | 600 | 4800 | 5900 | 5800 | 2400 | 14100 |

| 合计 | 20100 | 7320 | 2140 | 29560 | 52290 | 18880 | 7985 | 79155 |

要求:1. 根据A产品的生产特点及成本管理的要求,A产品采用平行结转分步法计算产品成本,要求完成产品成本计算单,计算A产品的单位成本;

表3 第一步骤成本计算单

单位:元 |

| 项目 | 直接材料 | 燃料与动力 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | | | | | |

| 本月生产费用 | | | | | |

| 合计 | | | | | |

| 最终产成品数量 | | | | | — |

| 本步骤在产品约当产量 | | | | | — |

| 以后步骤在产品约当产量 | | | | | — |

| 约当总产量 | | | | | — |

| 单位产成品成本(分配率) | | | | | |

| 100件最终产成品成本 | | | | | |

| 月末在产品成本 | | | | | |

表4 第二步骤成本计算单

单位:元 |

| 项目 | 直接材料 | 燃料与动力 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | | | | | |

| 本月生产费用 | | | | | |

| 合计 | | | | | |

| 最终产成品数量 | | | | | — |

| 本步骤在产品约当产量 | | | | | — |

以后步骤在产品约当

产量 | | | | | — |

| 约当总产量 | | | | | — |

单位产成品成本(分配

率) | | | | | |

| 100件最终产成品成本 | | | | | |

| 月末在产品成本 | | | | | |

表5 第三步骤成本计算单

单位:元 |

| 项目 | 直接材料 | 燃料与动力 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | | | | | |

| 本月生产费用 | | | | | |

| 合计 | | | | | |

| 最终产成品数量 | | | | | — |

| 本步骤在产品约当产量 | | | | | — |

以后步骤在产品约当

产量 | — | — | — | — | — |

| 约当总产量 | | | | | — |

单位产成品成本(分配

率) | | | | | |

| 100件最终产成品成本 | | | | | |

| 月末在产品成本 | | | | | |

表6 产品成本计算汇总表

产量:100件产品:A产品 单位:元 |

| 项目 | 直接材料 | 燃料与动力 | 直接人工 | 制造费用 | 合计 |

| 第一步骤 | | | | | |

| 第二步骤 | | | | | |

| 第三步骤 | | | | | |

| 产成品总成本 | | | | | |

| 产成品单位成本 | | | | | |

计算各生产步骤应计入产成品成本的份额:

①第一步骤:

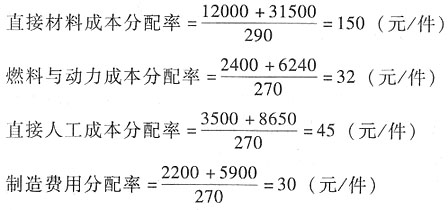

分配直接材料成本的约当总产量=100+40+100+50=290(件)

分配直接人工成本、燃料与动力和制造费用的约当总产量=100+40×50%+100+50=270(件)

第一步骤产成品成本应负担份额为25700元,其中:

直接材料成本=100×150=15000(元)

燃料与动力成本=100×32=3200(元)

直接人工成本=100×45=4500(元)

制造费用=100×30=3000(元)

第一步骤成本计算单见表3:

表3 第一步骤成本计算单

单位:元

|

| 项目

|

直接材料

|

燃料与动力

|

直接人工

|

制造费用

|

合计

|

| 月初在产品成本

|

12000

|

2400

|

3500

|

2200

|

20100

|

| 本月生产费用

|

31500

|

6240

|

8650

|

5900

|

52290

|

| 合计

|

43500

|

8640

|

12150

|

8100

|

72390

|

| 最终产成品数量

|

100

|

100

|

100

|

100

|

—

|

| 本步骤在产品约当产量

|

40

|

20

|

20

|

20

|

—

|

| 以后步骤在产品约当产量

|

150

|

150

|

150

|

150

|

—

|

| 约当总产量

|

290

|

270

|

270

|

270

|

—

|

| 单位产成品成本(分配率)

|

150

|

32

|

45

|

30

|

257

|

| 100件最终产成品成本

|

15000

|

3200

|

4500

|

3000

|

25700

|

| 月末在产品成本

|

28500

|

5440

|

7650

|

5100

|

46690

|

②第二步骤:

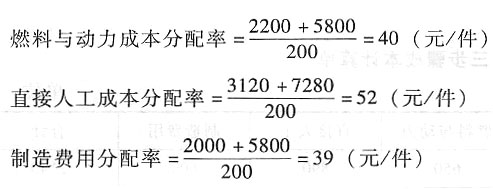

分配直接人工成本、燃料与动力和制造费用的约当总产量=100+100×50%+50=200(件)

第二步骤产成品成本应负担份额为13100元,其中:

燃料与动力成本=100×40=4000(元)

直接人工成本=100×52=5200(元)

制造费用=100×39=3900(元)

第二步骤成本计算单见表4。

表4 第二步骤成本计算单

单位:元

|

| 项目

|

直接材料

|

燃料与动力

|

直接人工

|

制造费用

|

合计

|

| 月初在产品成本

|

|

2200

|

3120

|

2000

|

7320

|

| 本月生产费用

|

|

5800

|

7280

|

5800

|

18880

|

| 合计

|

|

8000

|

10400

|

7800

|

26200

|

| 最终产成品数量

|

|

100

|

100

|

100

|

—

|

| 本步骤在产品约当产量

|

|

50

|

50

|

50

|

—

|

以后步骤在产品约当

产量

|

|

50

|

50

|

50

|

—

|

| 约当总产量

|

|

200

|

200

|

200

|

—

|

单位产成品成本(分配

率)

|

|

40

|

52

|

39

|

131

|

| 100件最终产成品成本

|

|

4000

|

5200

|

3900

|

13100

|

| 月末在产品成本

|

|

4000

|

5200

|

3900

|

13100

|

③第三步骤:

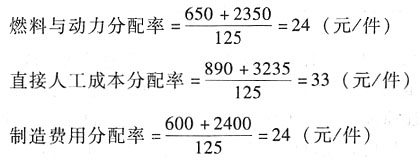

分配直接人工成本、燃料与动力和制造费用的约当总产量=100+50×50%=125(件)

第三步骤产成品成本应负担份额为8100元,其中:

燃料与动力成本=100×24=2400(元)

直接人工成本=100×33=3300(元)

制造费用=100×24=2400(元)

第三步骤成本计算单见表5:

表5 第三步骤成本计算单

单位:元

|

| 项目

|

直接材料

|

燃料与动力

|

直接人工

|

制造费用

|

合计

|

| 月初在产品成本

|

|

650

|

890

|

600

|

2140

|

| 本月生产费用

|

|

2350

|

3235

|

2400

|

7985

|

| 合计

|

|

3000

|

4125

|

3000

|

10125

|

| 最终产成品数量

|

|

100

|

100

|

100

|

—

|

| 本步骤在产品约当产量

|

|

25

|

25

|

25

|

—

|

以后步骤在产品约当

产量

|

—

|

—

|

—

|

—

|

—

|

| 约当总产量

|

|

125

|

125

|

125

|

—

|

单位产成品成本(分配

率)

|

|

24

|

33

|

24

|

81

|

| 100件最终产成品成本

|

|

2400

|

3300

|

2400

|

8100

|

| 月末在产品成本

|

|

600

|

825

|

600

|

2025

|

汇总计算产成品总成本和单位成本:

将各生产步骤(车间)应计入产成品成本的份额汇总,就可以求得产成品的实际总成本,除以总产量,可以求得产成品实际平均单位成本。见表6:

表6 产品成本计算汇总表

产量:100件产品:A产品 单位:元

|

| 项目

|

直接材料

|

燃料与动力

|

直接人工

|

制造费用

|

合计

|

| 第一步骤

|

15000

|

3200

|

4500

|

3000

|

25700

|

| 第二步骤

|

|

4000

|

5200

|

3900

|

13100

|

| 第三步骤

|

|

2400

|

3300

|

2400

|

8100

|

| 产成品总成本

|

15000

|

9600

|

13000

|

9300

|

46900

|

| 产成品单位成本

|

150

|

96

|

130

|

93

|

469

|

2. 简述平行结转分步法的优缺点。

平行结转分步法的优点是:各步骤可以同时计算产品成本,平行汇总计入产成品成本,不必逐步结转半成品成本;能够直接提供按原始成本项目反映的产成品成本资料,不必进行成本还原,因而能够简化和加速成本计算工作。缺点是:不能提供各个步骤的半成品成本资料;在产品的费用在产品最后完成以前,不随实物转出而转出,即不按其所在的地点登记,而按其发生的地点登记,因而不能为各个生产步骤在产品的实物和资金管理提供资料;各生产步骤的产品成本不包括所耗半成品费用,因而不能全面地反映各该步骤产品的生产耗费水平(第一步骤除外),不能更好地满足这些步骤成本管理的要求。

资料一:2016年A产品实际产销量为3680件,生产实际用工为7000小时,实际人工成本为16元/小时。标准成本资料如下表所示: | A产品单位标准成本 |

| 项目 | 直接材料 | 直接人工 | 制造费用 |

| 价格标准 | 35元/千克 | 15元/小时 | 10元/小时 |

| 用量标准 | 2千克/件 | 2小时/件 | 2小时/件 |

资料二:B产品年设计生产能力为15000件,2017年计划生产销售12000件,预计的成本资料如下: | 成本项目 | 单位产品成本 | 总成本 |

| 直接材料 | 100 | 1200000 |

| 直接人工 | 50 | 600000 |

| 变动制造费用 | 36 | 432000 |

| 固定制造费用 | — | 600000 |

| 变动销售及管理费用 | 14 | 168000 |

| 固定销售及管理费用 | — | 120000 |

资料三:甲公司接到B产品的一个额外订单,意向订购量为2800件,订单价格为290元/件,要求2017年内完工。

要求:3. 根据资料一,计算2016年A产品的下列指标:①单位标准成本;②直接人工成本差异;③直接人工效率差异;④直接人工工资率差异。

①单位标准成本=35×2+15×2+10×2=120(元)

②直接人工成本差异=实际产量下实际工时×实际工资率-实际产量下标准工时×标准工资率=7000×16-3680×2×15=1600(元) (U)

③直接人工效率差异=(实际产量下实际工时-实际产量下标准工时)×标准工资率=(7000-3680×2)×15=-5400(元) (F)

④直接人工工资率差异=(实际工资率-标准工资率)×实际产量下实际工时=(16-15)×7000=7000(元) (U)

4. 根据资料二,运用完全成本加成法(加成率为40%)测算B产品的单价。

完全成本加成法确定的B产品的单价:

单位产品价格=单位制造成本×(1+加成率)=(100+50+36+600000/12000)×(1+40%)=330.4(元)

5. 根据资料二,运用变动成本加成法(加成率为30%)测算B产品的单价。

变动成本加成法确定的B产品的单价:

单位产品价格=单位变动成本×(1+加成率)=(100+50+36+14)×(1+30%)=260(元)

6. 根据资料三和上小题测算结果,作出是否接受B产品额外订单的决策,并说明理由。

由于额外订单价格290元高于按变动成本加成法确定的B产品的单价260元,接受额外订单在不增加固定成本的情形下增加边际贡献,即增加利润,故应接受这一额外订单。

7. 根据资料二,如果2017年B产品的目标利润为150000元,销售单价为350元,假设不考虑相关税金的影响。计算B产品保本销售量和实现目标利润的销售量。

保本销售量=(600000+120000)/[350-(100+50+36+14)]=4800(件)

实现目标利润的销售量=[150000+(600000+120000)]/[350-(100+50+36+14)]=5800(件)。

(1)公司现有长期负债:面值1000元,票面利率12%,每半年付息的不可赎回债券;该债券还有5年到期,当前市价1051.19元;假设新发行长期债券时采用私募方式,不用考虑发行成本。

(2)公司现有优先股:面值100元,股息率10%,每季付息的永久性优先股。其当前市价116.79元。如果新发行优先股,需要承担每股2元的发行成本。

(3)公司现有普通股:当前市价50元,最近一次支付的股利为4.19元/股,预期股利的永续增长率为5%,该股票的贝塔系数为1.2。公司不准备发行新的普通股。

(4)资本市场:无风险报酬率为7%;市场平均风险溢价估计为6%。

(5)公司所得税税率为25%。

要求:8. 计算债券的税后资本成本;

NPV=1000×12%/2×(P/A,r

d,10)+1000×(P/F,r

d,10)-1051.19

当r

d=4%,NPV=1000×6%×(P/A,4%,10)+1000×(P/F,4%,10)-1051.19=60×8.1109+1000×0.6756-1051.19=111.06(元)

当r

d=6%,NPV=1000×6%×(P/A,6%,10)+1000×(P/F,6%,10)-1051.19=60×7.3601+1000×0.5584-1051.19=-51.18(元)

即半年的税前债务资本成本为5.37%,换算为年有效税前债务资本成本=(1+5.37%)

2-1=11.03%

债券的税后资本成本=11.03%×(1-25%)=8.27%

9. 计算优先股资本成本;

每季度股息=100×10%/4=2.5(元)

季度优先股资本成本=2.5/(116.79-2)=2.18%

换算为年有效优先股资本成本=(1+2.18%)4-1=9.01%

10. 计算普通股资本成本:用资本资产定价模型和股利增长模型两种方法估计,以两者的平均值作为普通股资本成本;

按照股利增长模型:

普通股资本成本=4.19×(1+5%)/50+5%=13.80%

按照资本资产定价模型:

普通股资本成本=7%+1.2×6%=14.2%

普通股平均资本成本=(13.80%+14.2%)/2=14%

11. 假设目标资本结构是30%的长期债券、10%的优先股、60%的普通股,根据以上计算得出的长期债券资本成本、优先股资本成本和普通股资本成本估计公司的加权平均资本成本。

加权平均资本成本=30%×8.27%+10%×9.01%+60%×14%=11.78%。

主要数据

金额单位:万元 |

| 销售收入 | 1000 |

| 税后净利润 | 100 |

| 股利 | 60 |

| 股东权益(200万股,每股面值1元) | 1000 |

| 权益乘数 | 2 |

该公司负债全部为长期金融负债,金融资产为零,该公司2016年12月31日的股票市价为10元,当年没有发行新股。

要求:12. 计算2016年的可持续增长率;

2016年的可持续增长率=期初权益本期净利率×本期利润留存率=[100/(1000-40)]×40%=4.17%

13. 计算2016年的市盈率和市销率;

市盈率=10/(100/200)=20

市销率=10/(1000/200)=2

14. 若该公司处于稳定增长状态,其权益资本成本是多少?

若该公司处于稳定增长状态,其股利增长率等于可持续增长率,即4.17%。

目前的每股股利=60/200=0.3(元)

15. 若该公司2016年的每股资本支出为0.6元,每股折旧与摊销0.4元,该年比上年经营营运资本每股增加0.2元。公司欲继续保持现有的财务比率和增长率不变,并且不发行新股,计算该公司每股股权价值;

2016年每股税后净利润=100/200=0.5(元)

2016年每股净投资=每股经营营运资本增加+每股资本支出-每股折旧与摊销=0.2+0.6-0.4=0.4(元)

由权益乘数为2,可知资产负债率为50%。

2016年每股股权现金流量=每股税后净利润-(1-资产负债率)×每股净投资=0.5-(1-50%)×0.4=0.3(元)

16. B公司可比企业的代表性公司有甲、乙两家公司。甲、乙两家公司的有关资料如下:

| B公司可比企业 |

| 公司名称 | 总资产净利率 | 权益乘数 | 每股市价 | 每股净资产 |

| 甲公司 | 5.83% | 2.4 | 12元 | 4元 |

| 乙公司 | 6.22% | 2 | 8元 | 2.5元 |

请根据修正的市净率模型(股价平均法)评估B公司的每股价值。

| 公司名称

|

权益净利率

|

市净率

|

修正市净率

|

| 甲公司

|

13.99%

|

3

|

0.2144

|

| 乙公司

|

12.44%

|

3.2

|

0.2572

|

| 平均

|

—

|

—

|

0.2358

|

目标企业每股价值=修正平均的市净率×目标企业权益净利率×100×目标企业每股净资产=0.2358×100/1000×100×1000/200=11.79(元),由于每股价值11.79元大于每股价格10元,所以,B公司的股票被市场低估了。

[解析] 本题的主要考核点是可持续增长率的计算与应用,以及企业价值评估的相对价值法的应用。

(1)A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用B公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续5年。会计部门估计每年固定成本(不含折旧)为40万元,变动成本是每件180元。固定资产计提折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件,B公司可以接受250元/件的价格。生产部门估计需要增加250万元的营运资本投资。

(2)A和B均为上市公司,A公司的贝塔系数为0.8,资产负债率为50%;B公司的贝塔系数为1.1,资产负债率为30%。

(3)A公司不打算改变当前的资本结构。税前债务资本成本预计为8%。

(4)无风险资产报酬率为4.3%,市场组合的预期报酬率为9.3%。

(5)为简化计算,假设没有所得税。

要求:17. 计算评价该项目使用的折现率;

投资项目分为规模扩张型项目和非规模扩张型项目,所谓规模扩张型项目是指新项目与原项目属于生产同一类型产品;非规模扩张型项目是指新项目与原项目属于生产不同类型产品。而本题显然属于非规模扩张型项目。非规模扩张型项目β

权益的确定步骤是:

①确定参照项目的β

权益(因为一般情况下,参照项目是有负债的,所以,其已知的β为β

权益):β

权益=1.1

②将参照项目的β

权益转换为β

资产:

③将参照项目的β

资产视为新项目的β

资产:即新项目的β

资产=0.77

④将新项目的β

资产转换为β

权益:

⑤最后计算加权平均资本成本:

权益资本成本=r

RF+β

权益×(r

m-r

RF)=4.3%+1.54×(9.3%-4.3%)=12%

在实体现金流量法下,折现率用的是加权平均资本成本;而在股权现金流量法下,折现率用的是权益资本成本。本题属于实体现金流量法,所以,评价该项目使用的折现率应该是项目的加权平均资本成本。

18. 计算项目的净现值;

第0年现金净流量=-(750+250)=-1000(万元)

经营阶段每年营业现金流量=营业收入-(营业成本-折旧)-所得税=EBIT×(1-T)+折旧

由于没有所得税,所以就不存在折旧的抵税效应,即:经营阶段每年营业现金流量=EBIT+折旧,年折旧=(750-50)/5=140(万元)

第1~4年营业现金流量=(250×4-180×4-40-140)+140=240(万元)

第5年现金净流量=240+50+250=540(万元)

净现值=240×(P/A,10%,4)+540×(P/F,10%,5)-1000=240×3.1699+540×0.6209-1000=96.06(万元)

19. 假如预计的固定成本(不含折旧)和变动成本、固定资产残值、营运资本和单价只在±10%以内变动,这个项目最差情景下的净现值是多少?

单价=250×(1-10%)=225(元)

单位变动成本=180×(1+10%)=198(元)

固定成本(不含折旧)=40×(1+10%)=44(万元)

残值收入=50×(1-10%)=45(万元)

增加的营运资本=250×(1+10%)=275(万元)

年折旧=(750-45)/5=141(万元)

第0年现金净流量=-(750+275)=-1025(万元)

第1~4年营业现金流量=(225×4-198×4-44-141)+141=64(万元)

第5年现金净流量=64+45+275=384(万元)

净现值=64×(P/A,10%,4)+384×(P/F,10%,5)-1025=64×3.1699+384×0.6209-1025=-583.70(万元)

20. 分别计算利润为零、营业现金流量为零、净现值为零的年销售量。

设利润为0的年销量为X,(250-180)×X-40-140=0,解得:X=2.57(万件)

设营业现金净流量为0的年销量为Y,[(250-180)×Y-40-140]+140=0,解得:Y=0.57(万件)

设净现值为0的年销量为Z,NPV=-1000+{[(250-180)×Z-40-140]+140}×(P/A,10%,5)+(250+50)×(P/F,10%,5)=0,解得:Z=3.64(万件)。

[解析] 本题的主要考核点是项目投资的折现率的确定、项目净现值的计算、净现值的敏感性计算和分析以及利润、营业现金流量、净现值等相关指标的关系。本题的主要难点是第(1)问折现率的计算上。本题的关键是掌握可比公司法下A公司的β权益的计算。

四、综合题(涉及计算的,要求列出计算步骤,否则不得分,除非题目特别说明不需要列出计算过程)

W公司是一家快速成长的生物医药类上市公司,2017年1月1日该公司计划追加筹资9000万元,目前的每股股票价格为18元,每股股利为0.15元,股利的预期固定增长率和股票价格的增长率均为10%。该公司适用的所得税税率为25%。

有以下两个备选方案:

方案1:按照目前市价增发普通股500万股。

方案2:通过发行8年期的可转换债券来筹资,每份债券的面值为1000元,票面利率为4%,每年年末付息一次,转换价格为23元;不可赎回期为3年,3年后可转换债券的赎回价格为970元,此后每年递减10元。假设等风险普通债券的市场利率为6%。

要求:1. 计算按方案1发行普通股的资本成本:

普通股的资本成本=0.15×(1+10%)/18+10%=10.92%

2. 根据方案2,计算第3年年末每份可转换债券的纯债券价值;

第3年年末每份纯债券的价值=1000×4%×(P/A,6%,5)+1000×(P/F,6%,5)=40×4.2124+1000×0.7473=915.8(元)

3. 根据方案2,计算第3年年末每份可转换债券的转换价值;

转换比率=1000/23=43.48(股)

第3年年末的每份可转换债券的转换价值=转换比率×每股市价=43.48×18×(1+10%)3=1041.69(元)

4. 根据方案2,计算第3年年末每份可转换债券的底线价值;

第3年年末每份可转换债券的底线价值=Max(纯债券价值,转换价值)=1041.69(元)

5. 根据方案2,结合以上计算结果,分析第3年年末投资者是选择转换还是被赎回;

由于第3年年末的每份转换价值(1041.69元)大于赎回价格(970元),所以,投资者应考虑选择转换。

6. 根据方案2,结合上小题,计算可转换债券的税前资本成本(即投资者要求的税前报酬率);

设可转换债券的税前资本成本(即投资者要求的税前报酬率)为K,则有:1000=1000×4%×(P/A,K,3)+1041.69×(P/F,K,3)

当K=5%时,1000×4%×(P/A,5%,3)+1041.69×(P/F,5%,3)=40×2.7232+1041.69×0.8638=1008.74(元)

当K=6%时,1000×4%×(P/A,6%,3)+1041.69×(P/F,6%,3)=40×2.673+1041.69×0.8396=981.52(元)

(K-5%)/(6%-5%)=(1000-1008.74)/(981.52-1008.74)

求得:K=5.32%

7. 结合以上计算结果,判断W公司发行可转换债券的筹资方案是否可行并解释原因;如果该方案不可行,请提出可行的修改票面利率和转换价格的具体建议。(例如:票面利率至少提高到多少,方案才是可行的;修改发行方案时,债券的面值、期限、付息方式和不可赎回期均不能改变,赎回价格的确定方式不变。)

由于可转换债券的税前资本成本(5.32%)低于等风险普通债券的市场利率6%,对投资人没有吸引力,所以,该方案不可行。同时,股权的税前成本=10.92%/(1-25%)=14.56%。

因此,修改的目标是使得筹资成本处于6%和14.56%之间。

修改建议1:提高票面利率

根据:1000=1000×i×(P/A,6%,3)+1041.69×(P/F,6%,3)

求得:i=4.69%,即票面利率至少提高到4.69%,方案2才是可行的。

修改建议2:降低转换价格

根据:1000=1000×4%×(P/A,6%,3)+1000/X×18×(1+10%)3×(P/F,6%,3)

即:1000=106.92+20115.14/X

求得:X=22.52(元),即转换价格至少降低到22.52元,方案2才是可行的。

计算结果为负,说明为降低。

计算结果为负,说明为降低。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题