银符考试题库B12

现在是:

试卷总分:100.0

您的得分:

考试时间为:

点击“开始答卷”进行答题

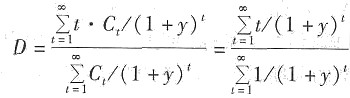

。式中,D代表麦考利久期;t代表金融工具的现金流发生的时间;Ct代表金融工具第t期的现金流量;y为收益率或当前市场利率。根据计算,麦考利久期等于5年。

。式中,D代表麦考利久期;t代表金融工具的现金流发生的时间;Ct代表金融工具第t期的现金流量;y为收益率或当前市场利率。根据计算,麦考利久期等于5年。 。可见,久期只与市场利率y有关,因此,A、B两种债券的久期相等。

。可见,久期只与市场利率y有关,因此,A、B两种债券的久期相等。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题