银符考试题库B12

现在是:

试卷总分:100.0

您的得分:

考试时间为:

点击“开始答卷”进行答题

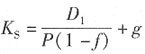

,式中Ks为普通股成本;D1为第一年支付的股利;P为普通股筹资额;f为普通股筹资费用率。根据题意,

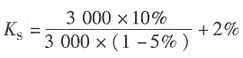

,式中Ks为普通股成本;D1为第一年支付的股利;P为普通股筹资额;f为普通股筹资费用率。根据题意, ,计算可得KS=12.53%。

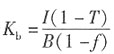

,计算可得KS=12.53%。 ,式中Kb为债券成本;I为债券的年利息;T为所得税税率;B为债券筹资额;f为债券筹资费用率。根据题意,

,式中Kb为债券成本;I为债券的年利息;T为所得税税率;B为债券筹资额;f为债券筹资费用率。根据题意,

| 单位:万元 | |||||||||||||||||||||||||

| 年份 | 净现金流量 | 累计净现金流量 | |||||||||||||||||||||||

| 1 | -500 | ||||||||||||||||||||||||

| 2 | 200 | -300 | |||||||||||||||||||||||

| 3 | 400 | 100 | |||||||||||||||||||||||

| 4 | 600 | ||||||||||||||||||||||||

。所以,该项目投资回收期的整数年份是2年。

。所以,该项目投资回收期的整数年份是2年。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题