一、单项选择题(每题的备选答案中只有一个最符合题意)17. 已知某收益性房地产的收益期限为50年,报酬率为8%的价格为4000元/m

2;若该房地产的收益期限为40年,报酬率为6%,则其价格接近______元/m

2。

A B C D

D

[解析]

=4000×{8%×(1+8%)

50×(1+6%)

40-1]}/{6%×(1+6%)

40×[(1+8%)

50-1]}=4919.71元/m

2

25. 某地区商品住宅价格自2003年至2007年分别为720元/m

2、752元/m

2、785元/m

2、820元/m

2和854元/m

2,采用平均增减量法预测该地区商品住宅2009年的价格为______元/m

2。

A B C D

C

[解析] d=(32+33+35+34)/4=33.5

预测该地区商品住宅2009年的价格为

V=720+33.5×6=921万元

35. 某写字楼由于市场不景气和周边新增居住房地产较多,造成需求减少,估计未来期限内每年平均空置率由现在的15%上升为25%,每月可出租面积租金为70元/m

2,又知该写字楼可出租面积为10000m

2,运营费用率为40%。假若该写字楼可出租剩余年限为30年,投资报酬率为8%,其他条件保持不变,则该写字楼将发生______万元的贬值。

- A.548.19

- B.558.15

- C.567.39

- D.675.40

A B C D

C

[解析] (1)该写字楼空置率为15%时的价值V

1为:

,

A=70×10000×12×60%×85%万元=428.4万元,n=30年,V

1=428.4/8%×[1-1/(1+8%)

30]万元=4822.83万元。

(2)该写字楼空置率为25%时的价值V

2为:

,

A=70×10000×12×60%×75%万元=378万元,n=30年,V

2=378/8%×[1-1/(1+8%)

30]万元=4255.44万元。

(3)该写字楼将贬值V

1-V

2=(4822.83-4255.44)万元=567.39万元。

二、多项选择题(每题的备选答案中有两个或两个以上符合题意。) 三、判断题2. 房地产估价应是代替市场定价而不是模拟市场定价。

对 错

B

[考点] 本题考查的是房地产估价的特点。

[解析] 房地产估价应是模拟市场定价而不是代替市场定价。

4. 土地剩余技术对于检验建筑物相对于土地是否规模过大或过小很有用处。

对 错

B

[解析] 建筑物剩余技术对于检验建筑物相对于土地是否规模过大或过小很有用处。

6. 某地区的房地产交易中卖方、买方应缴纳的税费分别为正常成交价格的7%和8%。某宗房地产交易,买方付给卖方297万元,应缴纳的税费均由卖方负担,则该宗房地产的正常成交价格为323万元。

对 错

B

[解析] 正常成交价格=买方实际付出的价格/(1+应由买方缴纳的税费比率)=297/(1+5%)=282.86万元

11. 某房地产的年有效毛收入为10万元,运营费为2.5万元,有效毛收入乘数为10,则该房地产的综合资本化率为7.5%。

对 错

A

[解析] 本题房地产综合资本化率为(10-2.5)/100=7.5%。

12. 在任何情况下,房地产开发的销售期和建设期都不可能重合。

对 错

B

[解析] 在有预售的情况下,销售期与建设期可能重合。

13. 某房地产估价机构在交付估价报告时,由于负责评估的张估价师出差外地,所以估价报告中以其印章代替签字。

对 错

B

[考点] 本题考查的是估价报告的组成。

[解析] 估价结果报告中,注册房地产估价师应写明所有参加估价的注册房地产估价师的姓名和注册号,并应由本人签名及著名签名日期,不得以个人印章代替签名。

15. 城市规划规定了某宗土地为居住用途,而从该宗土地的位置、周围环境等来看适合作为商业用途,则可以按商业用途来估价。

对 错

B

[解析] 城市规划规定了某宗土地为届住用途,而从该宗土地的位置、周围环境等来看适合作为商业用途,也应以居住用途来估价,除非申请变更为商业用途。

四、计算题(每题10分。要求列出算式,计算过程;需按公式计算的,要写出公式;仅有计算结果而无计算过程的,不得分。计算结果保留小数点后两位)1. 某在建工程开工于2010年4月1日。总用地面积5000m

2,规划总建筑面积40000m

2,用途为写字楼,土地使用年限为50年,从工开之日起计。当时取得土地的花费为楼面地价1200元/m

2。该项目的正常开发期为3年,建设费用(包括前期工程费用、建筑安装工程费、管理费等)为建筑面积2800元/m

2。至2011年10月1日实际完成了主体结构,已投入50%的建设费用,但估计至建成尚需2年,还需投入60%的建设费用,建成后半年可租出,可出租面积的月租金为80元/m

2,可出租面积为建筑面积的70%。正常出租率为80%,出租的运营费用为有效毛收入的30%。当地购买在建工程买方需要缴纳的税费为购买价的3%,同类房地产开发项目的销售税费为售价的6%。试利用上述资料用动态分析法估算该在建工程2011年10月1日的正常购买总价和按规划建筑面积折算的单价为多少(报酬率为8%,折现率为10%)。

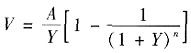

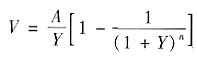

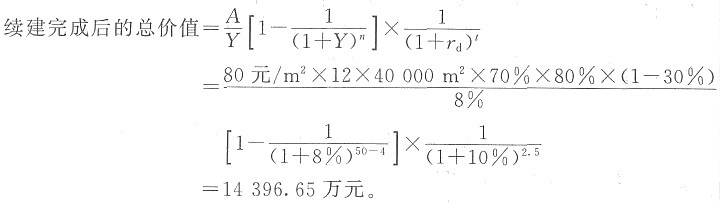

解:(1)设该在建工程的正常购买总价为V。

(2)续建后的总价值用下式计算:

(3)续建总费用=2800元/m

2×40000m

2×60%÷(1+10%)=6109.09万元。

(4)销售税费总额=14396.65万元×6%=863.80万元。

(5)购买该在建工程税费总额=V×3%=0.03V。

(6)V=(14396.65-6109.09-863.80)万元-0.03V;

V=7207.53万元。

故:该在建工程总价为7207.53万元;

该在建工程单价=7207.53万元÷40000m

2=1801.88元/m

2。

2. 某在建工程开工于2010年11月30日,拟建为商场和办公综合楼;总用地面积3000m

2,建设用地使用权年限为50年,从开工之日起计;规划建筑总面积12400m

2,其中商场建筑面积2400m

2,办公楼建筑面积10000m

2;该工程正常施工期为2年,建筑费每平方米建筑面积2300元,专业费为建筑费的10%;至2011年5月31日已完成7层主体结构,已投入总建筑费及专业费的36%,还需投入总建筑费及专业费的64%(假设均匀投入,视同发生在该投入期中);贷款年利率为8.5%。预计该工程建成后商场即可出租,办公楼可售出;办公楼售价为每平方米建筑面积5000元,销售税费为售价的8%;商场可出租面积的月租金为80元/m

2,建筑面积与可出租面积之比为1:0.75,正常出租率为85%,出租的成本及税费为有效总收益的25%。估计购买该在建工程后于建成时应获得正常投资利润为520万元。当地购买在建工程买方需要缴纳的税费为购买价的3%。试利用上述资料计算该在建工程于2011年5月31日的正常总价格。(假设报酬率为9%,折现率为13%)

解:(1)该办公楼开发完成后的价值V

办=5000×10000/(1+13%)

1.5=4162.48万元,

办公楼的销售税费=4162.48×8%=333万元

商场部分开发完成后的价值

(2)续建总费用=2300×12400×64%×(1+10%)/(1+13%)

0.75=1671.49万元。

(3)购买该在建工程于2011年5月31日的正常总价格:

(4162.48+1002.69-1671.49-333)/(1+3%)=3068.62万元。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题