一、单项选择题(每题的备选答案中只有一个最符合题意)9. 某宗收益性房地产60年土地使用权,报酬率为10%的价格为5000元/m

2,则该宗房地产40年土地使用权,报酬率为12%的价格为______元/m

2。

- A.4135.47

- B.4889.32

- C.4917.79

- D.4946.27

A B C D

A

[解析] 年期为40年,对应报酬率为12%的房地产价格为:

(1+12%)

40×[(1+10%)

60-1]}元/m

2=4135.47元/m

2。

30. 某写字楼由于市场不景气和周边新增居住房地产较多,造成需求减少,估计未来期限内每年平均空置率由现在的15%上升为25%,每月可出租面积租金为70元/m

2,又知该写字楼可出租面积为10000m

2,运营费用率为40%。假若该写字楼可出租剩余年限为30年,投资报酬率为8%,其他条件保持不变,则该写字楼将发生______万元的贬值。

- A.548.19

- B.558.15

- C.567.39

- D.675.40

A B C D

C

[解析] (1)该写字楼空置率为15%时的价值V

1为:

,

A=70×10000×12×60%×85%万元=428.4万元,n=30年,V

1=428.4/8%×[1-1/(1+8%)

30]万元=4822.83万元。

(2)该写字楼空置率为25%时的价值V

2为:

,

A=70×10000×12×60%×75%万元=378万元,n=30年,V

2=378/8%×[1-1/(1+8%)

30]万元=4255.44万元。

(3)该写字楼将贬值V

1-V

2=(4822.83-4255.44)万元=567.39万元。

二、多项选择题(每题的备选答案中有两个或两个以上符合题意。) 三、判断题5. 土地使用权是指土地使用权人依法对国有土地或者集体土地享有占有、使用、收益和处分的权利。

对 错

B

[解析] 土地使用权是指土地使用权人依法对国有土地或者集体土地享有占有、使用、收益和部分处分的权利。用全部处分的权利代替部分显然是错误的。

7. 需要评估的估价对象价值或价格,一般是基于买卖双方各自缴纳自己应缴纳的交易税费下的价值或价格。

对 错

A

[考点] 本题考查的是统一税费负担。

[解析] 需要评估的估价对象价值或价格,一般是基于买卖双方各自缴纳自己应缴纳的交易税费下的价值或价格。

11. 在比较法中,对房地产状况进行间接比较调整,其中可比实例的房地产状况优于标准房地产状况,得103分;估价对象的房地产状况劣于标准房地产状况,得99分,则房地产状况修正系数为0.961。

对 错

A

[解析] 房地产状况修正系数=100/103×99/100=0.961。

13. 房地产因土地面积不能增加、交通等基础设施不断完善、人口增加等,其价值通常可以得到保持,甚至随着时间的推移而自然增加,即投资增值。

对 错

B

[考点] 本题考查的是保值增值。

[解析] 外部经济、需求增加、房地产使用管制改变所引起的房地产价格上涨,是真正的房地产自然增值。

14. 根据《公司法》,股东可以用货币、实物、知识产权出资,不可以以土地使用权作价出资。

对 错

B

[考点] 本题考查的是房地产转让和租赁的需要。

[解析] 在用房地产作价出资设立企业的情况下,《公司法》第二十七条规定,股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。

15. 不同币种的价格之间的换算,应采用估价时点的汇率进行换算。

对 错

B

[解析] 不同币种的价格之间的换算,应采用该价格所对应的日期时的汇率进行换算,通常是采用成交日期时的汇率。

四、计算题(每题10分。要求列出算式,计算过程;需按公式计算的,要写出公式;仅有计算结果而无计算过程的,不得分。计算结果保留小数点后两位)1. 某商店的土地使用期限为40年,自2007年8月1日起计算。该商店共有两层,每层的可出租面积均为200m

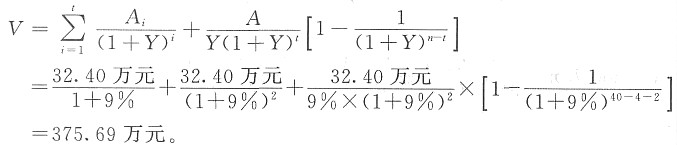

2。一层于2008年8月1日租出,租赁期限为5年,可出租面积的月租金为180元/m

2,且每年不变;二层现暂空置。附近相似的商店一、二层可出租面积的正常月租金分别为200元/m

2和120元/m

2,运营费用率为25%。该类房地产的出租率为100%,报酬率为9%。请计算该商店2011年8月1日带租约出售的正常价格。

解:(1)商店一层价格的测算:

①租赁期间的年净收益=200m

2×180元/m

2×(1-25%)×12=32.40万元;

②租赁期间届满后的年净收益=200m

2×200元/m

2×(1-25%)×12=36.00万元;

(2)商店二层价格的测算:

年净收益=200m

2×120元m

2×(1-25%)×12=21.60万元;

(3)该商店的正常价格=商店一层的价格+商店二层的价格=(375.69+229.21)万元=604.90万元。

2. 某在建工程开工于2010年11月30日,拟建为商场和办公综合楼;总用地面积3000m

2,建设用地使用权年限为50年,从开工之日起计;规划建筑总面积12400m

2,其中商场建筑面积2400m

2,办公楼建筑面积10000m

2;该工程正常施工期为2年,建筑费每平方米建筑面积2300元,专业费为建筑费的10%;至2011年5月31日已完成7层主体结构,已投入总建筑费及专业费的36%,还需投入总建筑费及专业费的64%(假设均匀投入,视同发生在该投入期中);贷款年利率为8.5%。预计该工程建成后商场即可出租,办公楼可售出;办公楼售价为每平方米建筑面积5000元,销售税费为售价的8%;商场可出租面积的月租金为80元/m

2,建筑面积与可出租面积之比为1:0.75,正常出租率为85%,出租的成本及税费为有效总收益的25%。估计购买该在建工程后于建成时应获得正常投资利润为520万元。当地购买在建工程买方需要缴纳的税费为购买价的3%。试利用上述资料计算该在建工程于2011年5月31日的正常总价格。(假设报酬率为9%,折现率为13%)

解:(1)该办公楼开发完成后的价值V

办=5000×10000/(1+13%)

1.5=4162.48万元,

办公楼的销售税费=4162.48×8%=333万元

商场部分开发完成后的价值

(2)续建总费用=2300×12400×64%×(1+10%)/(1+13%)

0.75=1671.49万元。

(3)购买该在建工程于2011年5月31日的正常总价格:

(4162.48+1002.69-1671.49-333)/(1+3%)=3068.62万元。

估价人员;

估价人员; 估价作业闩期;

估价作业闩期; 估价报告使用期限;

估价报告使用期限; 其他需要说明的事项。

其他需要说明的事项。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题