一、单项选择题(每题的备选答案中只有一个最符合题意)21. 已知某收益性房地产的收益期限为50年,报酬率为8%的价格为4000元/m

2;若该房地产的收益期限为40年,报酬率为6%,则其价格接近______元/m

2。

A B C D

D

[解析]

=4000×{8%×(1+8%)

50×(1+6%)

40-1]}/{6%×(1+6%)

40×[(1+8%)

50-1]}=4919.71元/m

2

24. 某地区商品住宅价格自2003年至2007年分别为720元/m

2、752元/m

2、785元/m

2、820元/m

2和854元/m

2,采用平均增减量法预测该地区商品住宅2009年的价格为______元/m

2。

A B C D

C

[解析] d=(32+33+35+34)/4=33.5

预测该地区商品住宅2009年的价格为

V=720+33.5×6=921万元

二、多项选择题(每题的备选答案中有两个或两个以上符合题意。) 三、判断题6. 高价格政策促进房地产价格上涨,低价格政策造成房地产价格下落。

对 错

A

[解析] 做这道题时,考生首先要理解什么是高价格政策,什么是低价格政策。所谓高价格政策,一般是指政府对房地产价格放任不管,或者有意通过某些措施来抬高房地产价格;所谓低价格政策,一般是指政府采取种种措施来抑制房地产价格上涨。高价格政策和低价格都属于政府对房地产价格高低的态度以及采取的干预方式、措施。政府对房地产价格干预的方式,可能是直接制定价格,也可能是通过其他一些措施或手段来调节价格。由此看来,高价格政策只能促使房地产价格的上涨,低价格政策则会促使房地产价格下降。

10. 在统一币种方面,不同币种的价格之间的换算,应采用该价格所对应的日期时的汇率。在通常情况下,是采用成交日期时的汇率。

对 错

A

[解析] 本题涉及的考点是统一币种和货币单位。在统一币种方面,将某一币种(如美元)的价格换算为另一币种(如人民币)的价格,应采用该价格所对应的日期的汇率,一般是采用成交日期的汇率。

14. 某地区的房地产交易中卖方、买方应缴纳的税费分别为正常成交价格的7%和8%。某宗房地产交易,买方付给卖方297万元,应缴纳的税费均由卖方负担,则该宗房地产的正常成交价格为323万元。

对 错

B

[解析] 正常成交价格=买方实际付出的价格/(1+应由买方缴纳的税费比率)=297/(1+5%)=282.86万元

四、计算题(每题10分。要求列出算式,计算过程;需按公式计算的,要写出公式;仅有计算结果而无计算过程的,不得分。计算结果保留小数点后两位)1. 某在建工程开工于2010年4月1日。总用地面积5000m

2,规划总建筑面积40000m

2,用途为写字楼,土地使用年限为50年,从工开之日起计。当时取得土地的花费为楼面地价1200元/m

2。该项目的正常开发期为3年,建设费用(包括前期工程费用、建筑安装工程费、管理费等)为建筑面积2800元/m

2。至2011年10月1日实际完成了主体结构,已投入50%的建设费用,但估计至建成尚需2年,还需投入60%的建设费用,建成后半年可租出,可出租面积的月租金为80元/m

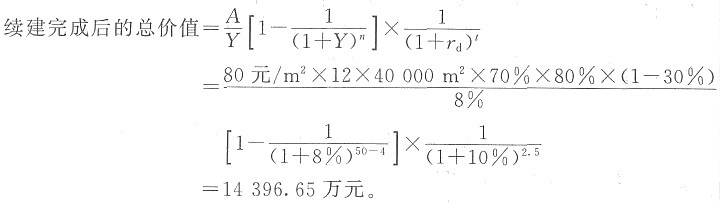

2,可出租面积为建筑面积的70%。正常出租率为80%,出租的运营费用为有效毛收入的30%。当地购买在建工程买方需要缴纳的税费为购买价的3%,同类房地产开发项目的销售税费为售价的6%。试利用上述资料用动态分析法估算该在建工程2011年10月1日的正常购买总价和按规划建筑面积折算的单价为多少(报酬率为8%,折现率为10%)。

(1)设该在建工程的正常购买总价为V。

(2)续建后的总价值用下式计算:

(3)续建总费用=2800元/m

2×40000m

2×60%÷(1+10%)=6109.09万元。

(4)销售税费总额=14396.65万元×6%=863.80万元。

(5)购买该在建工程税费总额=V×3%=0.03V。

(6)V=(14396.65-6109.09-863.80)万元-0.03V;

V=7207.53万元。

故:该在建工程总价为7207.53万元;

该在建工程单价=7207.53万元÷40000m

2=1801.88元/m

2。

2. 为评估一套建筑面积为90m

2的公寓2017年8月31日的市场价格,选取了三个可比实例,有关资料如下:

(1)可比实例及其交易情况见下表。

| 可比实例 | A | B | C |

| 面积 | 使用面积60m2,使用面积与

建筑面积比为0.8:1 | 建筑面积85m2 | 建筑面积75 |

| 成交价格 | 120万元人民币 | 买方实付金额20万美元 | 120万元港币 |

| 成交价格说明 | 带家具家电整体转售,其中

家具家电等价值5万元人

民币 | 买卖中双方应缴纳的税费

分别为5%、7%,双方应缴

纳税费均由卖方负担 | 首付30%,余款一年后

一次付清,年利率

为6% |

| 成交日期 | 2017年1月31日 | 2017年6月30日 | 2017年7月31日 |

| 交易情况 | -4% | +2% | +1% |

| 房地产状况 | -8% | -5% | +6% |

| 比较价值权重 | 0.3 | 0.3 | 0.4 |

上表中交易情况判断以正常价格为基准,正值表示可比实例的成交价格高于正常价格的幅度,负值表示可比实例成交价格低于其正常价格的幅度;房地产状况中,正(负)值表示可比实例状况优(劣)于估价对象状况导致的价格差异幅度。

(2)该类公寓2017年1月至2017年8月以人民币为基准的价格变动指数见下表,表中的价格指数为定基价格指数。

| 月份 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 价格指数 | 100 | 98.6 | 98.6 | 96.8 | 96.0 | 98.5 | 98.6 | 99.2 |

假设美元与人民币的市场汇率2017年6月30日为1美元等于6.61元人民币,2017年8月31日为1美元等于6.65元人民币;人民币与港币的市场汇率2017年7月31日为1元人民币等于1.20元港币,2017年8月31日为1元人民币等于1.226元港币。试利用上述资料估算该公寓2017年8月31日用人民币计价的市场价格。

(1)建立比较基础

可比实例A

①建筑面积=60/0.8=75(m2)

②房地产价格=含有非房地产成分的房地产价格-非房地产成分的价值=120-5=115(万元)

可比实例B

①统一计价单位,6.61×20万美元=132.2万元人民币。

②统一税费负担,正常成交价格=买方实付金额/(1+应由买方缴纳的税费比率)=132.2/(1+5%)=125.905(万元)。

可比实例C

①统一计价单位,120万元港币÷1.2=100万元人民币。

②统一付款方式,100×30%+100×70%/(1+6%)=96.0377(万元)。

(2)进行交易情况修正

可比实例A交易情况修正系数=1/(1-4%)

可比实例B交易情况修正系数=1/(1+2%)

可比实例C交易情况修正系数=1/(1+1%)

(3)进行市场状况调整

可比实例A市场状况调整系数=99.2/100

可比实例B市场状况调整系数=99.2/98.5

可比实例C市场状况调整系数=99.2/98.6

(4)进行房地产状况调整

可比实例A房地产状况调整系数=1/(1-8%)

可比实例B房地产状况调整系数=1/(1-5%)

可比实例C房地产状况调整系数=1/(1+6%)

(5)比较价值计算

可比实例A比较单价=115/75×[1/(1-4%)]×[99.2/100]×[1/(1-8%)]=1.722

可比实例B比较单价=125.905/85×[1/(1+2%)]×[99.2/98.5]×[1/(1-5%)]=1.539

可比实例C比较单价=96.0377/75×[1/(1+1%)]×[99.2/98.6]×[1/(1+6%)]=1.203

比较价值=(1.722×0.3+1.539×0.3+1.203×0.4)×90=131.36(万元)

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题