一、单项选择题(每题只有1个正确答案)8. A公司长期资金共有10000万元,其中债务资本为4000万元,权益资本为6000万元。企业借入债务年利率为5%,B值为1.4,所得税税率为25%,且无风险报酬率为3%,市场平均的风险报酬率为10%。则该企业的WACC为______。

- A.9.68%

- B.8.18%

- C.9.18%

- D.8.68%

A B C D

C

[解析] 计算权益资本成本R

e:

R

e=R

f+β×(R

m-R

f)=3%+1.4×(10%-3%)=12.8%。

计算加权平均资本成本WACC:

21. 产品A的价格为500元,如果采用专利B,则产品销售价格可由原来的每台500元提高到650元,全部成本及由增值税引起的税金及附加由原来的每台450元增加到520元,原先的销量为10000台,评估基准日后第一年可销售15000台,第二年可销售18000台,从第三年开始每年可销售20000台。专利的尚可使用年限为5年。如果该企业适用所得税税率为25%,适用折现率为12%,根据上述条件不考虑其他因素,试评估专利B的价值______。

- A.642.19

- B.481.64

- C.401.60

- D.1445.55

A B C D

B

[解析] 计算过程如下:

未使用专利的净收益为(500-450)×12000×(1-25%)=45万元

第一年的收益为(650-520)×15000×(1-25%)=146.25万元

第二年的收益为(650-520)×18000×(1-25%)=175.5万元

第三年、第四年、第五年的收益为(650-520)×20000×(1-25%)=195万元

专利B的价值为

二、多项选择题(每题的备选项中,有2个或2个以上符合题意) 三、综合题(共计50分)1. 甲公司由于缺乏技术专利,每年要向乙公司支付一笔专利费,今年甲公司打算向乙公司一项专利A,甲公司委托你对专利A进行评估,确保甲公司按照最合理的价格进行报价购买此项专利。根据前期的调查和分析,你了解到以下信息:

该专利预估在甲公司每年创造可以100万的营业额,该项专利的许可费率为5%。不考虑所得税,折现率为5%,此专利将会在5年后过期,无入门费。请你对该项专利进行评估。

根据许可费率发:

无入门费,则Y=0

不考虑税收后,每年可节省的许可费=100*5%=5万

甲公司应该以21.645万元购买此项专利。

2. 基准日A企业所有者权益账面价值2000万元,长期负债账面价值为500万元,流动负债账面价值为1000万元,长期负债与流动负债的投资报酬率分别为8%、5%,A预计资本结构保持不变。评估人员预计未来3年现金净流量分别为120万、150万元、170万元,第4年起年现金净流量保持不变,按3%速度增长,无风险报酬率4%,市场平均报酬率为10%,可比上市公司调整后有财务杠杆β系数为1.5,可比上市公司资产负债率为0.5。所得税率25%。计算A企业整体价值。

3. 甲公司计划以2/3(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2014年10月发行5年期债券。由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。

甲公司的信用级别为BB级,目前国内上市交易的BB级公司债有3种,这3种债券及与其到期日接近的政府债券的到期收益率如下表所示:

| 发债公司 | 上市债券到期日 | 上市债券到期收益率 | 政府债券到期日 | 政府债券到期收益率 |

| H | 2015年1月28日 | 6.5% | 2015年2月1日 | 3.4% |

| M | 2016年9月26日 | 7.6% | 2016年10月1日 | 3.6% |

| L | 2019年10月15日 | 8.3% | 2019年10月10日 | 4.3% |

甲公司适用的企业所得税税率为25%。

要求:根据所给资料,估计无风险报酬率,采用风险调整法计算税前债务资本成本。

无风险利率为5年后到期的政府债券的到期收益率,即4.3%。

企业信用风险补偿率=[(6.5%-3.4%)+(7.6%-36%)+(8.3%-4.3%)]÷3=3.7%

税前债务资本成本=4.3%+3.7%=8%

4. A企业欲进行重大资产重组,委托B评估事务所进行股权评估。已知评估基准日A企业总资产账面价值5500万元,其中负债账面价值为2000万元,资本成本7%,预计未来资本结构保持不变。评估人员预计A企业未来5年股权现金净流量分别为330万元、380万元、440万元、500万元、550万元,第6年起年现金净流量保持4%增长率稳定增长,A企业特定风险为1%,无风险报酬率5%,市场平均报酬率为10%,β系数为1.4,所得税税率25%,试计算A企业评估价值。

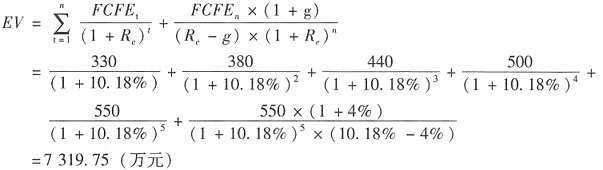

股权报酬率=5%+1.4×(10%-5%)+1%=13%

WACC=13%×3500/5500+7%×2000/5500×(1-25%)=10.18%

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题