二、多项选择题(每题的备选项中,有2个或2个以上符合题意) 三、综合题(共计40分)1. 某评估机构以2019年1月1日为评估基准日对乙企业进行评估,乙企业账面有4项长期投资,账面原值共计8500万元,其中:

第一项为向A有限责任公司投资,投资时间为2010年12月31日,账面原值200万元,占A企业总股本的15%。根据投资合同,全部以现金投入,合同期共10年,合同约定乙企业按投资比例对A企业每年的净利润进行分红。根据A企业提供的资产评估机构出具的资产评估报告,A企业至评估基准日的净资产为-1200万元。经调查得知,A企业由于产品陈旧、管理不善,连续几年亏损,已于两年前完全停产,无法继续经营。

第二项为向B企业投资,投资日期为2016年1月1日,账面原值500万元,占B企业总股本的8.5%。根据投资合同,乙企业全部以现金投入,合同期共15年。合同约定B企业每年按乙企业投资额的16%作为乙企业的投资报酬,每年支付一次,合同期满后B企业不再向乙企业返还投资本金。根据B企业提供的审计报告,B企业至评估基准日账面净资产为8200万元,企业每年净利润保持在650万元左右的水平上,企业经营稳定。

第三项为向C企业投资,投资日期为2015年1月1日,账面原值5800万元,占C企业总股本的70%。C企业是由乙企业发起设立的,根据合同规定,只要C企业不出现连续3年亏损,就一直经营下去。根据企业提供的财务报表,至评估基准日C企业净资产为9200万元,2018年度的净利润为600万元,在过去的4年中每年的净利润一直稳步递增。评估人员调查得知,C企业为一高新技术企业,产品的销售前景较好,预计评估基准日之后第一年至第五年的净利润分别在前一年的基础上递增10%,从第六年起,每年将在上一年的基础上以2%的速度递减。

第四项为向D企业投资,投资日期为2005年12月31日,账面原值2000万元。D企业为股份公司,并于2017年上市。经调查得知,在乙企业初始投资时,按每1元折合1股,共计2000万股,为企业法人股。D企业上市时进行了缩股,缩股前的1.25股在缩股后变为1股。半年前D上市公司进行了股改,法人股股东又将所持股数的20%作为法人股获得流通权利对原流通股股东的补偿支付给原流通股股东,至评估基准日该法人股已允许上市交易。评估基准日时D企业股票开盘价为7元/股,最高价为7.6元/股。最低价为6.9元/股,收盘价为7.5元/股。

在上述资料的基础上,不再考虑其他因素(其中包括少数股权折价和控股股权溢价因素),假设折现率及资本化率均为12%。

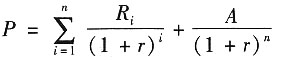

要求:对乙企业的长期投资进行评估。(计算结果以万元为单位,保留两位小数)

(1)第一项投资评估值。

由于“A企业由于产品陈旧、管理不善,连续几年亏损,已于两年前完全停产,无法继续经营”,所以A企业不存在持续经营的收益;由于“A企业至评估基准目的净资产为-1200万元”,所以股东获得A企业清算价值也为零。故A企业价值为零。

(2)第二项投资评估值。

B企业每年分配给乙企业的收益为80万元(500×16%),剩余收益年限为12年(15-3)。所以第二项投资价值为:

=666.67×0.7433=495.54(万元)

(3)第三项投资评估值。

①C企业前五年现值:

=33000×0.0862=2844.6(万元)

②第五年的收益=600×(1+10%)

5=966.31(万元)

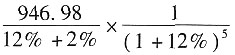

③第六年的收益=966.31×(1-2%)=946.98(万元)

④第六年及未来现值=

=3838.15(万元)

⑤合计=2844.6+3838.15=6682.75(万元)

⑥乙企业投资价值=6682.75×70%=4677.93(万元)

(4)第四项投资评估值。

①可上市股权数=

×(1-20%)=1280(万股)

②股票市值=1280×7.5=9600(万元)

(5)长期投资总值=0+495.54+4677.93+9600=14773.47(万元)

2. 某被评估设备为甲公司2015年从美国引进的设备,进口合同中的FOB价是80万美元,国外运费率为8%,国外运输保险费为1%,当年甲公司为关税及进口环节税免税企业,银行手续费、公司代理费等约占CIF价的4%,国内运杂费率为1%,安装费率为0.5%,基础费率为2%,当时美元兑人民币的汇率为1:7。评估基准日为2020年5月10日,甲企业为关税及进口环节税正常纳税企业。评估人员经进一步调查得到以下资料:

(1)2020年评估时美国生产厂家已不再生产这种设备,其替代产品的FOB报价为110万美元,而国内其他企业2020年从美国进口设备的FOB价格为100万美元,海运费率为5%,国外运输保险费率为0.4%,关税税率为16%,银行财务费率为0.4%,公司代理费率为1%,国内运杂费率为1%,安装费率为0.6%,基础费率为1.7%。设备从订货到安装完毕投人使用需要2年时间,第一年投入的资金比例为30%,第二年投入的资本比率为70%。假设每年的资金投入是均匀的,银行贷款利率为5%,美元兑人民币的汇率为1:6.8。

(2)被评估设备从2015年5月开始投入使用,该设备使用到2019年5月时,由于操作上的原因造成该设备传动齿轮严重受损,导致设备停产至评估基准日。损坏的转动齿轮的价值约占设备重置成本的10%,传动齿轮的现行购买价格为90万元,调换费用约5万元。由于进口设备生产的产品受市场替代产品的影响,自评估基准日后每年的产量只能保持在设计生产能力的80%的水平上,并一直保持下去。经现场鉴定,设备如果按照设计生产能力的80%生产尚可使10年。假设设备的价格与生产能力成非线性关系,设备的规模经济效益指数为0.8。

要求:计算该进口设备的评估值。(计算结果以万元为单位,保留两位小数)

(1)进口设备重置成本。

| 项目

|

计费基数

|

费率

|

计算公式

|

金额

|

| 离岸价(FOB)

|

|

|

|

100万美元

|

| 国外海运费

|

FOB

|

5%

|

计费基数×海运费率

|

5万美元

|

| 国外运输保险费

|

FOB+海运费

|

0.4%

|

计费基数×保险费率

|

0.42万美元

|

| 到岸价(CIF)外币合计

|

|

|

|

105.42万美元

|

| CIF人民币合计

|

外币额

|

6.8

|

计费基数×汇率

|

716.856万元

|

| 关税

|

CIF

|

16%

|

CIF×16%

|

114.70万元

|

| 银行财务费

|

FOB

|

0.4%

|

FOB×0.4%

|

2.72万元

|

| 公司手续费

|

CIF

|

1%

|

CIF×1%

|

7.17万元

|

| 国内运杂费

|

CIF

|

1%

|

CIF×1%

|

7.17万元

|

| 安装费

|

CIF

|

0.6%

|

CIF×0.6%

|

4.30万元

|

| 基础费

|

CIF

|

1.7%

|

CIF×1.7%

|

12.19万元

|

| 合计

|

|

|

|

865.11万元

|

| 资金成本

|

|

5%

|

资金合计×30%×[(1+5%)1.5-1]+资

金合计×70%×[(1+5%)0.5-1]

|

34.69万元

|

| 重置成本

|

|

899.8万元

|

(2)进口设备的实体性贬值。

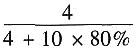

可修复部分实体性贬值=90+5=95(万元)

不可修复部分的是实体性贬值率=

×100%=33.33%

不可修复部分实体性贬值=899.8×(1-10%)×33.33%=269.91(万元)

进口设备的实体性贬值=95+269.91=364.91(万元)

(3)进口设备的经济性贬值。

经济性贬值率=(1-0.8

0.8)×100%=16.35%

进口设备的经济性贬值=899.8×16.35%=147.12(万元)

(4)进口设备的评估值=899.8-364.91-147.12=387.77(万元)

3. 某公司拟转让一块面积为10公顷的采伐迹地,根据立地条件可营造杉木,经营目标定为一般杉木小径材,其主伐年龄为21年,该地区一般杉木小径材的标准参照林分主伐时的平均蓄积为225立方米/公顷,林龄13年进行间伐,间伐时生产综合材12立方米/公顷。有关技术经济指标如下所示:

(1)营林生产成本。第一年,造林、抚育费7050元/公顷;第二年,抚育费1800元/公顷;第三年,抚育费1800元/公顷。从第一年起每年均摊管护费用为150元/公顷。

(2)木材销售价格。杉原木1150元/立方米;杉综合材:主伐木1000元/立方米,间伐木950元/立方米。

(3)木材经营成本。

①伐区设计费:主伐按蓄积7元/立方米,间伐按出材量20元/立方米。

②检尺费:按出材量9元/立方米。

③直接采伐成本:按出材量计,主伐180元/立方米,间伐200元/立方米。

④短途运输成本:按出材量计,20元/立方米。

⑤销售费用:销售价的1%。

⑥管理费:销售价的3%。

⑦不可预见费:销售价的2%。

(4)税费。根据当地政策,经营期限一个龄级以上,采伐时免收增值税。

(5)木材生产经营利润:直接木材生产成本的15%。

(6)投资收益率:10%。

(7)出材率:杉原木出材率为20%,杉综合出材率为50%。

(8)主伐年龄:一般杉木小径材主伐年龄为21年。

要求:计算该林地资产评估值。(计算结果以元为单位,取整数)

应用林地期望价法进行评估:

主伐时蓄积量M=225(立方米/公顷)

主伐时杉原木净收益A

1=W

1-C

1-F

1 =1150-7÷0.2-9-180-20-1150×(1%+3%+2%)-180×15%

=810(元/立方米)

主伐时杉综合材净收益W

2=C

2-F

2 =1000-7÷0.5-9-180-20-1000×(1%+3%+2%)-180×15%

=690(元/立方米)

间伐时杉综合材净收益A

a=W

a-C

a-F

a =950-20-9-200-20-950×(1%+3%+2%)-200×15%

=614(元/立方米)

主伐净收益A

u=M(f

1A

1+f

2A

2)

=225×(0.2×810+0.5×690)

=114075(元/公顷)

由此可计算每公顷林地评估值:

=(114075+12×614×1.1

21-31-7050×1.1

21-1800×1.1

20-1800×1.1

19)÷(1.1

21-1)-150÷0.1

=8527.65-1500

=7028(元/公顷)

该小班林地使用权(无限期)评估值为10×7028=70280(元)。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题