一、单项选择题(每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为正确的答案。) 二、多项选择题(每小题均有多个正确答案,请从每小题的备选答案中选出你认为正确的答案。) 三、计算分析题(本题型共40分。)K公司是一家机械制造企业,生产多种规格的厨房设备,按照客户订单要求分批组织生产。各种产品均需经过两个步骤加工,第一车间为机械加工车间,第二车间为装配车间。

本月生产的601号和701号订单的有关资料如下:

(1)批号601生产甲产品;6月底第一车间在产品10台(6月份投产);7月20日全部完工入库;月末两车间均无601号甲产品在产品。

(2)批号701生产乙产品;6月底无在产品,7月份投产8台,7月底3台完工入库,剩余5台为第一车间在产品(平均完工程度40%)。

生产601号和701号的直接材料均在各车间开始生产时一次投入,直接人工费用和制造费用在加工过程中陆续发生。K公司采用分批法计算产品成本,各车间的直接人工费用和制造费用按实际加工工时在各批产品之间进行分配,各批产品的生产费用采用约当产量法在完工产品(或半成品)和在产品之间进行分配。

7月份有关成本核算的资料如下:

(1)直接材料费用 | 单位:元 |

| 批号 | 第一车间 | 第二车间 | 合计 |

| 601号(甲产品) | | 24000 | 24000 |

| 701号(乙产品) | 67200 | 28800 | 96000 |

(2)实际加工工时: 各车间除加工601号、701号订单外,还加工其他批别产品。7月份实际加工工时资料如下表所示: | 单位:小时 |

| 批号 | 第一车间 | 第二车间 |

| 601号(甲产品) | 3000 | 2600 |

| 701号(乙产品) | 4000 | 2800 |

| 其他批别产品 | 3000 | 2600 |

| 合计 | 10000 | 8000 |

(3)直接人工费用: 第一车间发生直接人工费用100000元,第二车间发生直接人工费用72000元。 (4)制造费用: 第一车间发生制造费用80000元,第二车间发生制造费用56000元。 (5)601号订单月初在产品成本 | 单位:元 |

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | 56000 | 14000 | 15200 | 85200 |

| 其中:第一车间 | 56000 | 14000 | 15200 | 85200 |

| 第二车间 | 0 | 0 | 0 | 0 |

要求:1. 计算填列601号订单的产品成本计算单(写出计算过程,计算结果填入下面的表格内)。

| | 产品成本计算单 | |

| 批号:601(甲产品) | | 开工时间:2006年6月1日 |

| 批量:10台 完工数量:10台 | | 完工时间:2006年7月20日 |

| | | 单位:元 |

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | | | | |

| 其中:第一车间 | | | | |

| 第二车间 | | | | |

| 本月生产费用 | | | | |

| 其中:第一车间 | | | | |

| 第二车间 | | | | |

| 合计 | | | | |

| 完工产品成本 | | | | |

| 其中:第一车间 | | | | |

| 第二车间 | | | | |

|

|

产品成本计算单

|

|

| 批号:601(甲产品)

|

|

开工时间:2006年6月1日

|

| 批量:10台 完工数量:10台

|

|

完工时间:2006年7月20日

|

|

|

|

单位:元

|

| 项目

|

直接材料

|

直接人工

|

制造费用

|

合计

|

| 月初在产品成本

|

56000

|

14000

|

15200

|

85200

|

| 其中:第一车间

|

56000

|

14000

|

15200

|

85200

|

| 第二车间

|

0

|

0

|

0

|

0

|

| 本月生产费用

|

24000

|

53400

|

42200

|

119600

|

| 其中:第一车间

|

|

30000

|

24000

|

54000

|

| 第二车间

|

24000

|

23400

|

18200

|

65600

|

| 合计

|

80000

|

67400

|

57400

|

204800

|

| 完工产品成本

|

80000

|

67400

|

57400

|

204800

|

| 其中:第一车间

|

56000

|

44000

|

39200

|

139200

|

| 第二车间

|

24000

|

23400

|

18200

|

65600

|

分配一车间直接人工费用:

分配一车间制造费用:

分配二车间直接人工费用:

分配二车间制造费用:

2. 计算填列701号订单的产品成本计算单(写出计算过程,计算结果填入下面的表格内)。

| | 产品成本计算单 | |

| 批号:701(乙产品) | | 开工时间:2006年7月1日 |

| 批量:8台 完工数量:3台 | | 完工时间:2006年 月 日 |

| | | 单位:元 |

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 本月生产费用 | | | | |

| 其中:第一车间 | | | | |

| 第二车间 | | | | |

| 完工产品转出 | | | | |

| 其中:第一车间 | | | | |

| 第二车间 | | | | |

| 月末在产品成本 | | | | |

| 其中:第一车间 | | | | |

| 第二车间 | | | | |

|

|

产品成本计算单

|

|

| 批号:701(乙产品)

|

|

开工时间:2006年7月1日

|

| 批量:8台 完工数量:3台

|

|

完工时间:2006年 月 日

|

|

|

|

单位:元

|

| 项目

|

直接材料

|

直接人工

|

制造费用

|

合计

|

| 本月生产费用

|

96000

|

65200

|

51600

|

212800

|

| 其中:第一车间

|

67200

|

40000

|

32000

|

139200

|

| 第二车间

|

28800

|

25200

|

19600

|

73600

|

| 完工产品转出

|

54000

|

49200

|

38800

|

142000

|

| 其中:第一车间

|

25200

|

24000

|

19200

|

68400

|

| 第二车间

|

28800

|

25200

|

19600

|

73600

|

| 月末在产品成本

|

42000

|

16000

|

12800

|

70800

|

| 其中:第一车间

|

42000

|

16000

|

12800

|

70800

|

| 第二车间

|

0

|

0

|

0

|

0

|

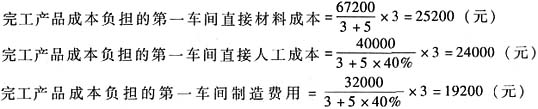

701号订单完工产品成本计算过程:

由于第二车间既无月初在产品,也无月末在产品,所以本月发生的各项生产费用均计入本月完工产品成本。

完工产品成本=直接材料成本+直接人工成本+制造费用

=(25200+28800)+(24000+25200)+(19200+19600)

=54000+49200+38800=142000(元)

根据:月末第一车间在产品成本=本月第一车间生产费用-完工产品成本负担的第一车间费用可知:

月末第一车间在产品直接材料成本=67200-25200=42000(元)

月末第一车间在产品直接人工成本=40000-24000=16000(元)

月末第一车间在产品制造费用=32000-19200=12800(元)

月末第一车间在产品成本=直接材料成本+直接人工成本+制造费用=42000+16000+12800=70800(元)。

此外,公司为了更新技术设施,出售了生产用机器设备,共产生税前收益0.5亿元。公司年初所有者权益为150亿元,年末所有者权益为220亿元;年初总资产为350亿元,年末总资产为440亿元。年末较年初增加的负债均为无息流动负债,年初的无息流动负债为50亿元,其余为有息长期负债。总资产中符合主业的在建工程的平均水平为平均资产的10%。该公司适用的所得税税率为25%,权益资本成本率为15%,有息长期负债平均年利率为10%。要求按照《中央企业负责人经营业绩考核暂行办法》:3. 计算该公司2016年调整后的税后净营业利润和净投资资本;

税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性收益调整项)×(1-25%)=100+(0.5+0.6-0.5)×(1-25%)=100.45(亿元)

平均所有者权益=(150+220)÷2=185(亿元)

平均负债合计=(350-150+440-220)÷2=210(亿元)

年末无息流动负债=(440-220)-(350-150)+50=70(亿元)

平均无息流动负债=(50+70)÷2=60(亿元)

平均有息长期负债=210-60=150(亿元)

平均在建工程=(350+440)×10%÷2=39.5(亿元)

调整后净投资资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程=185+210-60-39.5=295.5(亿元)

4. 计算该公司加权平均资本成本;

长期有息负债的资本成本率=10%×(1-25%)=7.5%

所有者权益的资本成本率=15%

加权平均资本成本=15%×185/(185+150)+7.5%×150/(150+185)=11.64%

5. 计算该公司2016年的经济增加值。

经济增加值=税后净营业利润-调整后净投资资本×平均资本成本率=100.45-295.5×4.1%=88.33(亿元)

[提示] 计算简化的经济增加值,按照《中央企业负责人经营业绩考核暂行办法》的规定,中央企业资本成本率原则上定为5.5%,对军工等资产通用性较差的企业,资本成本率定为4.1%。

(1)挡风玻璃的单位进货成本为1300元。

(2)全年需求预计为9900块。

(3)每次订货发出与处理订单的成本为38.2元。

(4)每次订货需要支付运费68元。

(5)每次收到挡风玻璃后需要验货,验货时外聘一名工程师,验货需要6小时,每小时支付工资12元。

(6)为存储挡风玻璃需要租用公共仓库。仓库租金每年2800元,另外按平均存量加收每块挡风玻璃12元/年。

(7)挡风玻璃为易碎品,损坏成本为年平均存货价值的1%。

(8)公司的年资金成本为5%。

(9)从订货至挡风玻璃到货,需要6个工作日。

(10)在进行有关计算时,每年按300个工作日计算。

要求:6. 计算每次订货的变动成本;

每次订货的变动成本=38.2+68+6×12=178.2(元)

7. 计算每块挡风玻璃的变动储存成本;

每块挡风玻璃的变动储存成本=12+1300×1%+1300×5%=90(元)

9. 计算与经济订货量有关的存货总成本;

与经济订货量有关的存货总成本

11. 某公司年销售额100万元,变动成本率70%,全部固定成本(包括利息)20万元,总资产50万元,资产负债率40%,负债的平均利率8%,假设所得税税率为25%。该公司拟改变经营计划,追加投资40万元,每年固定成本增加5万元,可以使销售额增加20%,并使变动成本率下降至60%。该公司以提高净资产收益率,同时降低总杠杆系数作为改进经营计划的标准。

要求:

(1)所需资金以追加实收资本取得,计算净资产收益率、经营杠杆、财务杠杆和联合杠杆,判断应否改变经营计划;

(2)所需资金以10%的利率借入,计算净资产收益率、经营杠杆、财务杠杆和联合杠杆,判断应否改变经营计划。

本题的主要考核点是三个杠杆系数的计算问题。

(1)目前情况:

净资产收益率=(100×30%-20)×(1-25%)/[50×(1-40%)]=25%

经营杠杆=100×30%/[100×30%-(20-50×40%×8%)]=30/11.6=2.59

财务杠杆=11.6/(11.6-16)=1.16

联合杠杆=2.59×1.16=3。

增加实收资本方案:

净资产收益率=[100×120%×(1-60%)-(20+5)]×(1-25%)/[50×(1-40%)+40]=24.64%

经营杠杆=120×(1-60%)/[120×(1-60%)-(20+5-1.6)]=48/(48-23.4)=1.95

财务杠杆=24.6/(24.6-1.6)=1.07

联合杠杆=1.95×1.07=2.09

或:联合杠杆=120×40%/[120×40%-(20+5)]=2.09。

(2)借入资金方案:

净资产收益率=[100×120%×(1-60%)-(20+5+40×10%)]×(1-25%)/[50×(1-40%)]=47.5%

经营杠杆=120×40%/[120×40%-(20+5-1.6)]=1.95

财务杠杆=24.6/[24.6-(4+1.6)]=1.29

联合杠杆=1.95×1.29=2.52

或:联合杠杆=120×40%/[120×40%-(20+5+4)]=2.53

由于采取借款方案提高了净资产收益率,同时降低了联合杠杆系数。因此,应当采纳借入资金的经营计划。

[解析]

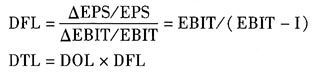

(1)EBIT=经营收入-经营成本=PQ-VQ-F=M-F

公式中的固定成本F和变动成本VQ中均不包括利息费用,即这里的EBIT指的是息税前经营利润,不反映投资活动和筹资活动的损益。

同样的原理,在这个公式的基础上推导出的三个杠杆系数的计算公式涉及的固定成本和变动成本也都不包括利息费用。

(2)DOL=[ΔEBIT/EBIT]/[ΔQ/Q]=M/(M-F)

| 可比公司 | 当前市盈率 | 预期增长率 |

| D公司 | 8 | 5% |

| E公司 | 25 | 10% |

| F公司 | 27 | 18% |

12. 采用修正平均市盈率法,对C公司股票价值进行评估。

修正平均市盈率法(先平均后对比):

可比企业平均市盈率=(8+25+27)/3=20;

可比企业平均预期增长率=(5%+10%+18%)/3=11%;

修正平均市盈率=20/(11%×100)=1.818;

C公司每股价值=1.818×12%×100×1=21.82(元/股)。

13. 采用股价平均法,对C公司股票价值进行评估。

采用股价平均法(先对比后平均):

方法一:先求各公司的修正市盈率,代入公式求股价,再计算股价平均数。

计算过程见下表:

| 企业名称

|

当前市盈率

|

预期增长率(%)

|

修正市盈率

|

C企业每股净利(元)

|

C企业预期增长率(%)

|

C企业股价(元)

|

| D公司

|

8

|

5

|

1.6

|

1

|

12

|

19.2

|

| E公司

|

25

|

10

|

2.5

|

1

|

12

|

30

|

| F公司

|

27

|

18

|

1.5

|

1

|

12

|

18

|

| 平均数

|

|

|

1.8667

|

|

|

22.4

|

如根据D公司修正市盈率估计C公司的价值:

C企业每股价值=1.6×12%×100×1=19.2(元),同理可以根据E公司、F公司的修正市盈率求出C公司的股价,最后求出平均股价。

方法二:先求修正市盈率的平均数,再代公式求C公司的股价。

C企业每股价值=[(1.6+2.5+1.5)/3]×12%×100×1=22.4(元)。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题