一、单项选择题(每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为正确的答案) 二、多项选择题(每小题均有多个正确答案,请从每小题的备选答案中选出你认为正确的答案) 三、简答题(本题型共6小题36分。)1. X公司属于拟上市的公众利益实体。U会计师事务所接受委托对X公司20×2年度财务报表实施审计。相关情况如下:

(1)X公司要求U事务所协助其拟于20×2年12月实施的与内部会计控制相关的内部审计。U事务所在不承担管理职责、不检查财务数据、不加入项目组的前提条件下指派A注册会计师参与该内部审计。

(2)为降低评估的重大错报风险,项目组计划向X公司财务部门推荐本会计师事务所研发的可以随时调整客户授信额度的应收账款财务软件。

(3)U事务所与V事务所属于同一网络会计师事务所。V事务所一直为Y公司代编财务报表,Y公司能直接控制X公司。

(4)项目组成员C注册会计师的妹妹于20×2年6月将其位于郊区的院落租赁给X公司存放原材料,双方签署了为期五年的租赁合同。

(5)项目组成员D的连襟E是X公司供应部门负责人。为保持独立性,U事务所将D负责审计领域由原定的采购业务改为销售业务。

(6)F注册会计师一直负责对X公司财务报表审计业务实施项目质量控制复核。F于20×2年7月从U会计师事务所辞职后担任X公司主管财务的副总经理。

要求:

请逐项指出上述每种情况是否对独立性产生不利影响。如认为不产生不利影响或影响在可接受范围之内,请简要说明理由;如认为产生不利影响,指出有无防范措施或如何防范。

情况(1)产生不利影响。在审计客户属于公众利益实体的情况下,事务所不应提供与内部会计控制相关的内部审计服务,U会计师事务所不应参与X公司的内部审计。

情况(2)产生不利影响。事务所不得向属于公众利益实体的审计客户提供“生成的信息对会计记录或财务报表影响重大”的IT系统,U事务所不应向X公司推荐财务软件。

情况(3)不产生不利影响。虽然U、V属于同一网络事务所,但因X公司不是上市公司,且不能直接或间接控制Y公司,故Y公司并非X公司的关联实体。

情况(4)不产生不利影响。妹妹不属于主要近亲属,其与X公司之问存在商业关系对C注册会计师独立性的影响在可接受范围之内。

情况(5)不产生不利影响。D与E不属于近亲属关系,D负责审计的业务与E的工作范围无直接关系。

情况(6)产生不利影响。X公司属于公众利益实体,F是关键审计合伙人从U事务所离职不到12个月,且担任X公司关键职务,没有防范措施能将不利影响降低到可接受水平。

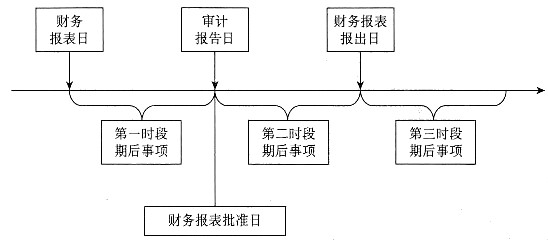

2. 甲公司主要从事空调的生产和销售。A注册会计师负责审计甲公司2015年度财务报表。A注册会计师在审计工作底稿中记录了所了解的甲公司的情况、环境,部分摘录如下。

(1)2015年初,甲公司分别在6个城市增设了销售服务处,之后销售服务处增加到了12个,销售服务人员数量比上年末增加50%,办公室租金在2014年为380万元,2015年为420万元。

(2)甲公司最新推出一款节能空调,销往A卖场,并负责安装调试。卖场验收合格后签署设备验收单,甲公司根据设备验收单来确认收入。甲公司自2015年起向该卖场提供1个月的免费试用期,卖场在试用期结束后签署设备验收单。甲公司2014年末存货中发出商品450万元,2015年末为460万元。

(3)由于非节能空调在市场上竞争激烈,因此甲公司在2015年初将非节能空调的价格平均下调8%。

(4)2015年12月,离职员工李某向甲公司董事会举报,其销售总监有虚报销售费用的行为。

(5)由于甲公司,生产设备使用的备件购买和领用都不频繁,但各类备件种类繁多。为了减轻年末存货盘点的工作量,该公司管理层决定于2015年11月30日对备件进行盘点,其余存货在2015年12月31日盘点。

要求:针对(1)~(5)项,假定不考虑其他条件,逐项指出所列各项是否可能表明存在重大错报风险。如果认为存在,简要说明理由。

| 事项序号 | 是否表明可能存在重大错报风险(是/否) | 理由 |

| (1) | | |

| (2) | | |

| (3) | | |

| (4) | | |

| (5) | | |

具体填列内容如下。

事项序

号

|

是否表明可能存在

重大错报风险(是/

否)

|

理由

|

| (1)

|

是

|

由于甲公司2015年初新增了6个销售服务处,预计2015年度的办公室租金应该会有明

显增长。但甲公司2015年度办公室租金仅比2014年度增长了10.53%,可能存在少记

销售费用的错报

|

| (2)

|

是

|

甲公司向A卖场提供一个月的使用期,节能空调的销售收入的实现会有一个月的滞

后,发出商品余额应有明显上升,但是甲公司2015年末存货中发出商品余额与2014

年末基本持平。因此可能存在提前确认收入的重大错报风险

|

| (3)

|

否

|

|

| (4)

|

是

|

销售总监作为管理层成员,被举报有舞弊行为,属于重大错报风险

|

| (5)

|

否

|

|

3. A注册会计师负责对甲公司2019年度财务报表进行审计。在针对应收账款实施函证程序时,A注册会计师采用了货币单元抽样并且使用系统选样选取样本。甲公司应收账款共有账户308个,其中:借方账户有305个,贷方账户有2个,零余额账户1个。

其他相关事项如下:

(1)A注册会计师对2个贷方账户、1个零余额账户单独进行测试。

(2)针对305个期末存在借方余额的账户,A注册会计师将5个账面金额大于实际执行重要性的账户挑选出来,以邮寄方式发出积极式询证函,实施函证。

(3)A注册会计师认为不需要计算抽样总体的标准差,因为货币单元抽样在确定所需的样本规模时无须直接考虑总体的特征。

(4)假设样本规模为25个,A注册会计师采用系统选样方法,选出25个抽样单元,对应的明细账户共23个。在推断抽样总体中存在的错报时,A注册会计师将样本规模相应调整为23个。

(5)在对选取的所有明细账户实施函证后,A注册会计师没有发现样本的错报,因此认定应收账款不存在错报。

要求:

针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当,并简要说明理由。

(1)恰当。注册会计师对零余额或负余额的选取需要在设计时予以特别考虑。

(2)恰当。重大项目应当实施100%的函证,不纳入抽样总体。

(3)恰当。货币单元抽样总体中的每一个货币单元都有相同的规模,不需要计算抽样总体的标准差(在传统变量抽样中确定样本规模时,注册会计师需要估计总体特征的标准差)。

(4)不恰当。在货币单元抽样中,抽样单元是货币单元,而不是逻辑单元,允许某一个逻辑单元在样本中出现多次,此时样本规模仍然是25个。

(5)不恰当。如果在样本中没有发现错报,应通过公式:总体错报的上限=保证系数×选样间隔,来计算总体错报的上限,不能直接认定应收账款不存在错报。

4. 简述因自身利益导致注册会计师对职业道德基本原则产生不利影响的情形。

注册会计师因自身利益导致对职业道德基本原则产生不利影响的情形主要包括:(1)鉴证业务项目组成员在鉴证客户中拥有直接经济利益;(2)会计师事务所的收入过分依赖某一客户;(3)鉴证业务项目组成员与鉴证客户存在重要且密切的商业关系;(4)会计师事务所担心可能失去某一重要客户;(5)鉴证业务项目组成员正在与鉴证客户协商受雇于该客户;(6)会计师事务所与客户就鉴证业务达成或有收费的协议;(7)注册会计师在评价所在会计师事务所以往提供的专业服务时,发现了重大错误。

5. A注册会计师负责审计甲公司2014年度财务报表,与审计工作底稿相关的部分事项如下:

(1)A注册会计师在具体审计计划中记录拟对原材料采购与付款循环实施控制测试,因在测试控制时发现相关控制运行无效,计划直接实施实质性程序,重新编制具体审计计划工作底稿,并替代原具体审计计划工作底稿。

(2)A注册会计师在对被审计单位及其环境进行了解以识别由于舞弊导致的财务报表层次重大错报风险时。仅将项目组内部就由于舞弊导致财务报表重大错报的可能性进行讨论所得出的重要结论记录于审计工作底稿。

(3)A注册会计师在考虑被审计单位可能存在的违反法律法规行为时,将注册会计师识别出的或怀疑存在的违反法律法规行为,以及与管理层、治理层和被审计单位以外的相关机构或人员(如可行)进行讨论的结果记录于审计工作底稿。

(4)A注册会计师在对被审计单位的订购单进行细节测试时,将相关订购单的日期以及商品的名称、规格和数量作为识别特征记录于审计工作底稿。

(5)在归整审计档案时,A注册会计师删除了存货计价测试审计工作底稿草稿。

(6)A注册会计师与治理层采用了书面及口头形式的沟通。注册会计师仅对以书面形式沟通的事项,在审计工作底稿中保存一份沟通文件的副本。

要求:针对上述第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(1)不恰当。注册会计师应在审计工作底稿中记录在审计过程中对具体审计计划作出的任何重大修改和理由。

(2)不恰当。注册会计师还应当将识别和评估的由于舞弊导致的财务报表层次和认定层次的重大错报风险记录于审计工作底稿。

(3)恰当。

(4)不恰当。识别特征应当具有唯一性,发票日期以及商品的名称、规格和数量不具有唯一性。

(5)恰当。

(6)不恰当。如果与治理层沟通的事项是以口头形式沟通的,注册会计师应当将其包括在审计工作底稿中,并记录沟通的时间和对象。

X公司拥有甲公司在内的多个组成部分。审计工作底稿记载的与识别组成部分相关的部分情况如下: | 组成部分 | 组成部分性质 | 组成部分情况说明 | 审计说明 |

| 甲公司 | 因规模而重要 | 甲公司为集团设在甲地的销售分公司,资产总额与销售收入在X

公司的占比均为15%。 | (1) |

| 乙公司 | 不重要 | 乙公司为X公司设在乙地的销售分公司,营业收入在X公司的占

比为9%,利润占比为20% | (2) |

| 丙公司 | 不重要 | 丙公司负责集团采购与仓储业务。年末存货在X公司的占比为

5%,应付账款余额600万元 | (3) |

| 丁公司 | 不重要 | 丁公司2015年初将固定资产剩余使用年限由10年延长到20年,

使2015年折旧额发生重大变动 | (4) |

| …… | …… | …… | (5) |

审计说明:

(1)B注册会计师建议以资产为基准将甲公司识别为具有财务重大性的重要组成部分,A注册会计师认为确定组成部

分是否为财务重大性的判定基准应当与确定集团财务报表整体重要性的基准一致,没有考虑B注册会计师的建议。

(2)B注册会计师建议以利润为衡量基准,将乙公司识别为具有财务重大性的重要组成部分,A注册会计师认为对同

一集团的所有组成部分应采用同一个衡量基准,没有考虑B注册会计师的建议。

(3)丙公司应付账款账龄超过信用期,供应商拟委托律师进入诉讼程序。B注册会计师建议考虑该情况是否存在使

集团财务报表发生重大错报的特别风险,A注册会计师认为没有必要考虑。

(4)丁公司固定资产折旧年限变更对X公司实现当年利润目标起到了重要作用。B注册会计师认为该项变更可能存

在使集团财务报表发生重大错报的特别风险,A注册会计师认为丁公司营业收入在X公司占比不高,拒绝将其识别

为重要组成部分。

(5)A注册会计师拟将以前年度审计过程中发现的使集团财务报表发生重大错报的特别风险的组成部分,以及集团

公司2015年度新收购的组成部分识别为本年度可能存在使集团财务报表发生重大错报的特别风险的重要组成部分。 |

要求:6. 指出集团项目组通常可能将集团公司组成部分识别为哪些类型。

重要的组成部分与不重要的组成部分。其中重要的部分又可分为具有财务重大性的重要组成部分与可能存在使集团财务报表发生重大错报的特别风险的重要组成部分。

7. 结合审计说明,逐项指出A注册会计师对组成部分的识别是否恰当。如不恰当,简要说明理由。

审计说明(1)不恰当。确定组成部分是否为财务重大性的判定基准与确定集团财务报表整体重要性的基准可以一致,也可以不一致。

审计说明(2)不恰当。识别具有财务重大性的组成部分时,可以针对具体情况使用两个或两个以上的基准来综合衡量;乙公司利润占比达到20%,应识别为具有财务重大性的重要组成部分。

审计说明(3)不恰当。丙公司应付账款余额超过集团财务报表整体重要性,并且可能导致诉讼,应考虑其是否存在使集团财务报表发生重大错报的特别风险。

审计说明(4)不恰当。丁公司财务报表涉及重大会计估计变更,且对X公司实现当年利润目标起到了重要作用,应考虑该会计估计变更是否存在使集团财务报表发生重大错报的特别风险。

审计说明(5)恰当。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题