三、判断题4. 多因素敏感性分析是分析两个或两个以上的不确定性因素同时发生变化,相互影响时,对项目经济评价指标的影响。

对 错

B

[解析] 多因素敏感性分析须假定同时变动的几个因素是相互独立的。

8. 房地产资产市场的存在形式有租赁房地产或拥有房地产两种途径。

对 错

B

[解析] 在房地产资产市场上,房地产被当作一种资产被家庭和企业持有和交易,其目的是获取投资收益。为获得房地产所带来的投资收益,必须拥有房地产,这一点与空间市场是不同的。

9. 多数企业认为应以较弱的竞争者为进攻目标,因为这可以提高自己的竞争能力并且获利较大。

对 错

B

[解析] 以较弱的竞争者为进攻目标,可以节省时间和资源,事半功倍,但是获利较少。

10. 商用房地产抵押贷款是开发商以其销售的商用房地产作为抵押担保物,向金融机构申请的贷款。

对 错

B

[解析] 商用房地产抵押贷款是指购买商用房地产的企业或者个人,以所购买的房地产作为抵押担保,向金融机构申请贷款的行为。

四、计算题1. 张某于2000年1月1日以50万元购得一套住宅,购房款中60%来自银行提供的年利率为6%、期限为15年、按月等额偿还的个人住房抵押贷款。张某于2005年1月1日将此套住宅连同与之相关的抵押债务转让给李某。根据李某的要求,银行为其重新安排了还款方案:贷款期限从2005年1月1日至2014年12月31日,年利率为6%,按月等比递增式还款(月等比递增比率为0.2%)。问李某在新还款方案下的首次月还款额是多少?

解法一:

首先作该项目时间示意图如下。

(1)计算张某每月等额本息还款的月供:

P=50×10

4×60%=30×10

4(元),i=

=0.5%,n=15×12=180(月)

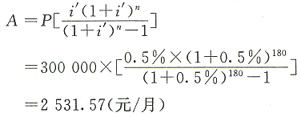

(2)计算张某从2005年1月1日至2014年12月31日10年应偿还的贷款本息总额(以2005年1月1日为计算时点):

A=2531.57(元/月),i=

=0.5%,n=10×12=120(月)

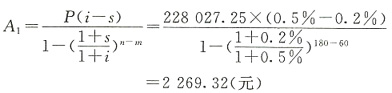

(3)计算李某从2005年1月1日至2014年12月31日每月按等比递增方式还款首月还款额A

1:

P=228027.25元,i==0.5%,s=0.2%,n=120月

李某在新还款方案下首次月还款额为2269.32元。

解法二:

(1)抵押贷款额:

P=50×60%=30(万元)

(2)张某月还款额:

(3)2005年1月1日欠银行本金:

(4)李某首期还款

2. A开发商以3500万元的价格获得了一宗“七通一平”的土地,面积4000m

2,使用年限50年,规划建筑容积率5,用途为酒店。现A开发商与B酒店管理集团就合作开发经营事宜进行协商,由B集团负责投资建设房屋(含设备装修费),并在项目投入运营后由B集团经营,B集团通过经营收益回收投资并获得预期利润后,将项目无偿地移交给A开发商。

B集团估算数据如下:房屋建造成本为每平方米建筑面积4000元,专业人员费用为建造成本的10%,管理费用为建造成本、专业人员费用之和的5%,建设期3年,建造成本、专业人员费用、管理费用在建设期内均匀投入,年贷款利率(融资费用不另计)10%,按年计息。预测酒店运营期间收益水平保持在3600万元/年,运营成本为收益的35%,B集团目标成本利润率为45%。

假设项目收益发生在年末,折现率为10%,请测算B集团经营多少年后可收回投资,并达到目标利润。

第一种情况。

(1)总开发价值:

1)项目年净收益=3600×(1-35%)=2340(万元)。

2)总开发价值P=A/i[1-1/(1+i)n]=2340/10%[1-1/(1+10%)n]。

(2)总开发成本:

1)总建筑面积=4000×5=20000(m2)。

2)建造成本=4000×20000=8000(万元)。

3)专业人员费用=8000×10%=800(万元)。

4)管理费用=(8000+800)×5%=440(万元)。

5)财务费用=(8000+800+440)[(1+10%)3/2-1]=1420(万元)。

6)总开发成本=8000+800+440+1420=10660(万元)。

(3)成本利润率:

成本利润率=(总开发价值-总开发成本)/总开发成本×100%,

45%={2340/10%[1-1/(1+10%)n]-10660}/10660,

1.1n=2.94599,

nlg1.1=lg2.94599(或用插值法计算n),

得n=11.34(年)。

第二种情况。

(1)总建筑面积=4000×5=20000(m2)。

(2)建造成本=4000×20000=8000(万元)。

(3)专业人员费用=8000×10%=800(万元)。

(4)管理费用=(8000+800)×5%=440(万元)。

(5)财务费用=(8000+800+440)[(1+10%)3/2-1]=1420(万元)。

(6)开发成本=8000+800+440+1420=10660(万元)。

(7)利润=10660×45%=4797(万元)。

(8)开发成本与利润合计=10660+4797=15457(万元)。

(9)项目年净收益=3600×(1-35%)=2340(万元)。

(10)设B集团可接受的合作经营年限为n,

n年收益的折现值=2340/10%[1-1/(1+10%)n]。

根据:15457=2340/10%[1-1/(1+10%)n],

1.1n=2.94599,

nlg1.1=lg2.94599(或用插值法计算n),

得n=11.34(年)。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题