三、判断题1. 一般来说,在增量房市场上,卖方对房地产信息的了解程度要高于买方。

对 错

A

[解析] 由于房地产具有的位置固定性、异质性、弱流动性和价值量大等特性,导致房地产质量离散、交易分散、不频繁且私密性强,使卖方对房地产信息的了解程度要远远高于买方。

3. 对已设定抵押的房屋期权,在抵押期内,开发商可以有条件地进行预售。

对 错

A

[解析] 本题涉及的考点是开发商预售。对于已设定抵押的房屋期权,在抵押期内,开发商可以在银行的监管下预售。

10. 虽然个人住房抵押贷款属于购房者的消费信贷,通常与开发商没有直接关系,但由于开发项目预售或销售的情况,无论是期房还是现房,金融机构发放的个人住房抵押贷款的风险不只来自于申请贷款的购房者,也可能来自于开发商。

对 错

B

[解析] 对于现房而言,金融机构发放的个人住房抵押贷款的风险与开发商无关。

四、计算题1. 某开发商通过出让方式以1000元/m

2的楼面地价购买了一块尚未进行拆迁安置补偿的写字楼用地50年的土地使用权,预计尚需投入的拆迁安置补偿和其他土地开发费用为2000万元。已知该地块的规划建筑面积为10000m

2,建造成本为2500元/m

2,专业人员费用为建造成本的12%,其他工程费用为400元/m

2,管理费用为建造成本、专业人员费用及其他费用之和的5%,销售费用和销售税金分别为总销售收入的2.5%和6%。如果该项目的开发周期为36个月,建设周期为24个月,地价款于开发活动的起始点一次投入,拆迁安置补偿及其他土地开发费用在建设过程开始前均匀投入,建造成本、专业人员费用、其他工程费用和建设期管理费用在建设期内均匀投入,贷款年利率为9%,写字楼建成后的销售价格为9600元/m

2,试求该项目的开发商成本利润率。

解:

(1)求项目总开发价值

1)项目总销售收入:9600元/m2×10000m2=9600万元

2)销售税金:9600万元×6%=576万元

3)项目总开发价值:(9600-576)万元=9024万元

(2)求开发成本

1)地价:1000元/m2×10000m2=1000万元

2)拆迁安置补偿和其他土地开发费用:2000万元

3)建造成本:2500元/m2×10000m2=2500万元

4)专业人员费用:2500万元×12%=300万元

5)其他费用:400元/m2×10000m2=400万元

6)管理费用:(2500+300+400)万元×5%=160万元

7)财务费用:

Ⅰ土地费用利息:1000万元×[(1+9%)3-1]+2000万元×[(1+9%)2.5-1]=(295.03+480.83)万元=775.86万元

Ⅱ上述3)~6)项之和的利息:(2500+300+400+160)万元×[(1+9%)2/2-1]=302.40万元

Ⅲ财务费用:(775.86+302.40)万元=1078.26万元

8)销售费用:9600万元×2.5%=240万元

9)开发成本:(1000+2000+2500+300+400+160+1078.26+240)万元=7678.26万元

(3)开发商利润:(9024-7678.26)万元=1345.74万元

(4)开发商成本利润率:1345.74/7678.26=17.53%

[解析] (1)“管理费用为建造成本、专业人员费用及其他费用之和的5%”这句话是错误的,在《理论》教材中成本法计算时,管理费取值基数还应包含土地取得成本。

(2)在所有开发经营与管理计算题中要注意不要缺项、重项,做完后有时间一定要再完整看一遍题目,对照一下在计算中是否还有没有用上的已知条件,分析一下没有用上的已知条件是故意的干扰项还是自己大意在计算中漏项了。

2. 完成下列自有资金现金流量表并写出相应的计算过程。

| 自有资金现金流量表 (单位:万元) |

| 年末 | 0 | 1 | 2 | 3~9

(每年) | 10 | 11~14

(每年) | 15 | 16~19

(每年) | 20 |

|

|

| 现金流入 | | | | | | | | | |

| 年毛租金收入 | | | | | | | | | |

| 净转售收入 | | | | | | | | | |

| 现金流出 | | | | | | | | | |

| 购房、办证及装修投入 | | | | | | | | | |

| 年还本付息 | | | | | | | | | |

| 年运营成本 | | | | | | | | | |

| 净现金流量 | | | | | | | | | |

解:

自有资金现金流量表

1)总购房款:1.2×10×80=960(万元)

2)自有资金购房款:960×40%=384(万元)

3)购房代理费等:960×1.5%=14.4(万元)

4)抵押贷款年还本付息额(10年还清):

5)办证费用及装修费:960×3.3%+40=71.68(万元)

6)年毛租金收入:

第3年初~第10年初:200×800×12=192(万元)

第11年初~第15年初:200×640×12=153.6(万元)

第16年初~第20年初:200×400×12=96(万元)

7)年运营成本:

第3年末~第10年末:192×25%=48(万元)

第11年末~第15年末:153.6×25%=38.4(万元)

第16年末~第20年末:96×25%=24(万元)

8)净转售收入:

第10年末:1.3×2×80×(1-6.8%)=193.86(万元)

第15年末:1.5×3×80×(1-6.8%)=335.52(万元)

第20年末:1.6×5×80×(1-6.8%)=596.48(万元)

| 自有资金现金流量表 (单位:万元) |

| 年末 |

0 |

1 |

2 |

3~9

(每年) |

10 |

11~14

(每年) |

15 |

16~19

(每年) |

20 |

|

|

| 现金流入 |

|

|

|

|

|

|

|

|

|

| 年毛租金收入 |

|

|

192 |

192 |

153.6 |

153.6 |

96 |

96 |

|

| 净转售收入 |

|

|

|

|

193.86 |

|

335.52 |

|

596.48 |

| 现金流出 |

|

|

|

|

|

|

|

|

|

| 购房、办证及装修投入 |

398.4 |

|

71.68 |

|

|

|

|

|

|

| 年还本付息 |

|

83.92 |

83.92 |

83.92 |

83.92 |

|

|

|

|

| 年运营成本 |

|

|

|

48 |

48 |

38.4 |

38.4 |

24 |

24 |

| 净现金流量 |

-398.4 |

-83.92 |

36.4 |

60.08 |

215.54 |

115.2 |

393.12 |

72 |

572.48 |

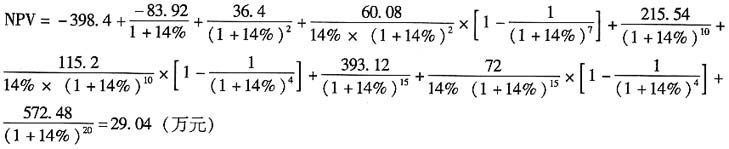

3. 列出自有资金财务净现值的公式并代入相应数据(不要求计算出结果)。

解:

自有资金财务净现值

=14%+450×(15%-14%)/(450+|-200|)=14.69%。

=14%+450×(15%-14%)/(450+|-200|)=14.69%。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题