一、单项选择题(每题的备选答案中只有1个最符合题意)4. 2010年某市可供租售房屋面积3000万m

2,其中可供销售的住宅面积为1800万m

2,可供出租的住宅面积为450万m

2;当年销售和出租的房屋总面积为2750万m

2,其中销售的住宅面积为1680万m

2,出租的住宅面积为320万m

2。该市2010年住宅市场吸纳率为______。

- A.71.11%

- B.88.89%

- C.91.67%

- D.93.33%

A B C D

B

[解析] 吸纳率=报告期内吸纳量/同期可供租售量=(1680+320)/(1800+450)×100%=88.89%。

二、多项选择题(每题的备选答案中,有2个或2个以上符合题意) 三、判断题1. 购买者对其购买活动的满意感(S)是其产品期望(E)和该产品可觉察性能(P)的函数,即S=f(E,P)。若E=P,则消费者会满意;若E>P,则消费者会非常满意。

对 错

B

[考点] 本题考查的是消费者购买决策过程。

[解析] 购买者对其购买活动的满意感(S)是其产品期望(E)和该产品可觉察性能(P)的函数,即S=f(E,P)。若尽E=P,则消费者会满意;若E>P,则消费者不满意。

2. 卖方可以针对每位购买者来设计不同的产品,制订相应的营销计划。这种市场细分的极限程度称为定制营销。

对 错

A

[解析] 这是一种理想状态的营销模式,实际上作为一个企业或卖方来说,这样做将会几乎无利可图。一般会根据买方对产品的不同需求或营销反映将购买者分成若干类型。

4. 收益性物业的运营费用是除抵押贷款还本付息和房产税之外发生的费用。

对 错

B

[解析] 收益性物业的运营费用是除抵押贷款还本付息外物业发生的所有费用。

5. 开发商成本利润率是开发经营期利润率,且年成本利润率不等于成本利润率除以开发经营期的年数。

对 错

A

[解析] 开发商成本利润率是开发经营期的利润率,不是年利润率。成本利润率除以开发经营期的年数,也不等于年成本利润率,因为开发成本在开发经营期内逐渐发生,而不是在开发经营期开始时一次投入。

6. 研究表明:对于常规项目(净现金流量的正负号在项目寿命期内仅有一次变化)FIRR有唯一实数解;对于非常规项目(净现金流量的正负号在项目寿命期内有多次变化)计算FIRR的方程有多个实数解。

对 错

B

[解析] 对于非常规项目(净现金流量的正负号在项目寿命期内有多次变化),由于FIRR是唯一的,如果计算FIRR的方程有多个实数解,这些解都不是项目的FIRR。

8. 用公式A=P

i(1+i)

n/[(1+i)

n-1]来分析投资回收与投资回报,P

i就是投资者投入资本金后所获得的投资回收,P

i/[(1+i)

n-1]就是投资者的投资回报。

对 错

B

[解析] Pi是投资者投入资本金后所获得的投资回报,Pi/[(1+i)n-1]是投资者的投资回收。

9. 经济评价工作的计算周期(年、半年、季度或月)属于评价标准类指标。

对 错

B

[解析] 经济评价工作的计算周期(年、半年、季度或月)属于时间类指标。

12. 过高或过低的租金都有可能导致业主利益的损失。

对 错

A

[解析] 因为若某宗待出租物业确定的租金高于市场租金水平,则意味着物业的空置率会上升;而低于市场租金水平的租金,虽然可能使出租率达到100%,但可获得的总租金收入并不一定理想。

13. 能够改变潜在毛租金收入的唯一因素是租金水平的变化或可出租面积的变化,它代表物业实际获取的收入。

对 错

B

[解析] 能够改变潜在毛租金收入的唯一因素是租金水平的变化或可出租面积的变化,它并不代表物业实际获取的收入。

14. 当长期抵押贷款利率较低、资金可获得性较好时,风险承受能力较强的投资者喜欢选用较高的权益投资比率。

对 错

B

[解析] 通常情况下,当长期抵押贷款利率较低、资金可获得性较好时,风险承受能力较强的投资者喜欢选用较低的权益投资比率。

15. 由于房地产投资存在效益外溢和转移的特点,投资者在进行投资决策时,不仅关心某宗房地产及其所处位置的特性,而且十分重视分析与预测区域未来环境的可能变化。

对 错

B

[解析] 由于房地产投资具有区位选择异常重要的特点,投资者在进行投资决策时,不仅关心某宗房地产及其所处位置的特性,而且十分重视分析与预测区域未来环境的可能变化。

四、计算题(共20分。要求列出算式,计算过程;需按公式计算的,要写出公式;仅有计算结果而无计算过程的,不得分。计算结果保留小数点后2位。)1. 某公司投资2500万元购买了一栋写字楼用于出租经营,第1年投入装修费用200万元,并可获净租金收入400万元,从第2年开始,每年租金收入500万元,并以5%的速度递增,该公司于第10年年末将该楼转售,转售收入为3500万元,如果当前房地产市场上写字楼物业的投资收益率为20%,试计算该投资项目的财务净现值和财务内部收益率,并判断该投资项目的可行性。

解:目前房地产市场上写字楼物业的投资收益率可视为目标收益率或基准收益率i

c。

计算项目财务净现值:FNPV=

(CI-CO)

t(1+i)

-t={-2500+(400-200)/(1+20%)+500/(20%-5%)×{1-[(1+5%)/(1+20%)]

9}/(1+20%)+3500/(1+20%)

10}万元=174.55万元

计算财务内部收益率:

当i

1=21%时,NPV

1=47.58万元

当i

2=22%时,NPV

2=70.75万元

该项目财务净现值FNPV=174.55>0。财务内部收益率FIRR=21.42%>20%,因此该项目是可行的。

[解析] (1)本题中要求的是FNPV与FIRR,在计算过程中,建议列出现金流量表或现金流量图,这样对各年的现金流的流入流出情况能一目了然,如果期限较长时,一般说来各年的净现金流量比较有规律,就可以用公式直接计算,本题就运用了等额序列支付现值系数公式。

(2)在实际计算过程中,要分步计算,然后进行汇总,每步都有步骤分,公式一定要列对,计算表述式要写完整、准确,这样即使结果计算出错,也不会全扣分。

(3)对于求FIRR,用内插法试算i1、i2时,可以先用与目标收益率接近的数值来试,一般就能找到FIRR的区间。

(4)此题中等比序列现值系数公式的起始点位置和A1的选取要搞清楚。

2. 张某于2000年1月1日以50万元购得一套住宅,购房款中60%来自银行提供的年利率为6%、期限为15年、按月等额偿还的个人住房抵押贷款。张某于2005年1月1日将此套住宅连同与之相关的抵押债务转让给李某。根据李某的要求,银行为其重新安排了还款方案:贷款期限从2005年1月1日至2014年12月31日,年利率为6%,按月等比递增式还款(月等比递增比率为0.2%)。问李某在新还款方案下的首次月还款额是多少?

解:解法一:

首先作该项目时间示意图如下。

(1)计算张某每月等额本息还款的月供:

P=50×10

4×60%=30×10

4(元),i=

=0.5%,n=15×12=180(月)

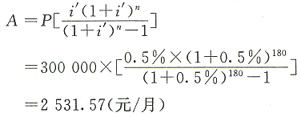

(2)计算张某从2005年1月1日至2014年12月31日10年应偿还的贷款本息总额(以2005年1月1日为计算时点):

A=2531.57(元/月),i=

=0.5%,n=10×12=120(月)

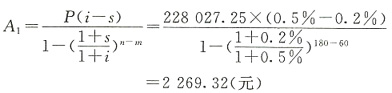

(3)计算李某从2005年1月1日至2014年12月31日每月按等比递增方式还款首月还款额A

1:

P=228027.25元,i==0.5%,s=0.2%,n=120月

李某在新还款方案下首次月还款额为2269.32元。

解法二:

(1)抵押贷款额:

P=50×60%=30(万元)

(2)张某月还款额:

(3)2005年1月1日欠银行本金:

(4)李某首期还款

可得:P=[2500元/(6%/12)]×[1-(1+6%/12)-14×12]=283692.47元,再用P减去10万元得出在最后5年内应偿还的贷款额P',运用公式

可得:P=[2500元/(6%/12)]×[1-(1+6%/12)-14×12]=283692.47元,再用P减去10万元得出在最后5年内应偿还的贷款额P',运用公式 可得:A=183692.47元×(6%/12)/[1-(1+6%/12)-60]=3551.29元。

可得:A=183692.47元×(6%/12)/[1-(1+6%/12)-60]=3551.29元。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题