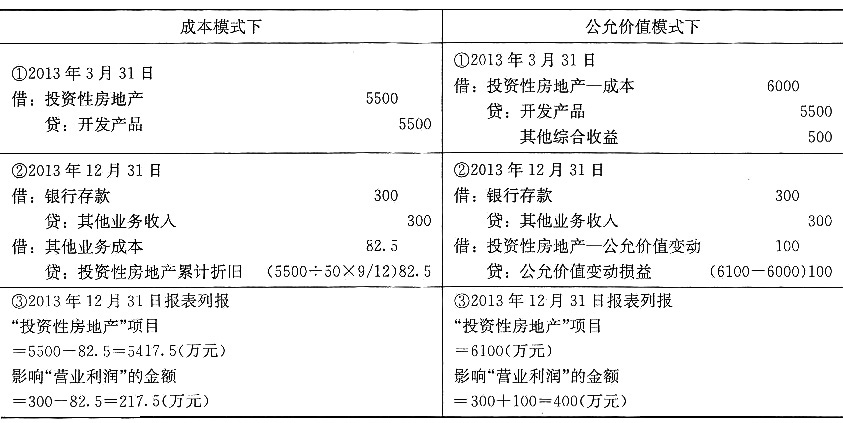

一、单项选择题(每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为正确的答案)11. 甲公司为上市公司,2×17年1月1日股东大会通过了对管理人员进行股权激励的方案,该方案主要内容为:向10名公司高级管理人员授予600万股限制性股票,授予后锁定3年。2×17年、2×18年、2×19年为申请解锁考核年,每年的解锁比例分别为30%、30%和40%,即180万股、180万股和240万股。经测算,授予日限制性股票的公允价值为每股15元。高级管理人员认购价格为每股5元,并于2×17年1月10日缴纳。若解锁期内任何一期未达到解锁条件,则当期可申请解锁的相应比例的限制性股票不予解锁,由公司按照高级管理人员的认购价格回购注销。假定不考虑员工离职等其他因素,下列说法正确的是______。

- A.甲公司应当就回购义务确认“其他应付款——限制性股票回购义务”6000万元

- B.2×17年甲公司应当确认管理费用3500万元

- C.2×18年甲公司应当确认管理费用3600万元

- D.如果管理人员达到限制性股票解锁条件,2×19年末应当冲减库存股账面价值6000万元

A B C D

B

[解析] (1)向职工发行限制性股票并按有关规定履行注册登记等增资手续,2×17年1月10日收到职工缴纳的认股款3000(600×5)万元时:

借:银行存款 3000

贷:股本 600

资本公积——股本溢价 2400

同时,就回购义务确认负债:

借:库存股 3000

贷:其他应付款——限制性股票回购义务 3000

(2)该计划为一次授予、分期行权的计划,费用在各期的分摊如表(单位:万元):

| 分摊

|

第一期

|

第二期

|

第三期

|

合计

|

| 2×17年

|

6000×30%×1/1=1800

|

6000×30%×1/2=900

|

6000×40×1/3=800

|

3500

|

| 2×18年

|

|

6000×30%×2/2-900=900

|

6000×40%×2/3-800=800

|

1700

|

| 2×19年

|

|

|

6000×40%×3/3-1600=800

|

800

|

| 合计

|

1800

|

1800

|

2400

|

6000

|

2×17年的会计处理(以后各年比照其会计处理):

借:管理费用 3500

贷:资本公积——其他资本公积 3500

同时解锁日:

借:资本公积——其他资本公积 1800

贷:资本公积——股本溢价 1800

(3)达到限制性股票解锁条件而无需回购的股票,会计处理为:

借:其他应付款——限制性股票回购义务 3000

贷:库存股 3000

二、多项选择题(每小题均有多个正确答案,请从每小题的备选答案中选出你认为正确的答案。)

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题