银符考试题库B12

现在是:

试卷总分:140.0

您的得分:

考试时间为:

点击“开始答卷”进行答题

表9-1 某拟建建设项目全部投资现金流量表 (单位:万元)

运营期销售税金及附加: 销售税金及附加=销售收入×销售税金及附加税率 第2年销售税金及附加=600万元×60%×6%=21.60万元 第3~11年每年销售税金及附加=600万元×100%×6%=36.00万元 (2)运营期所得税: 所得税=(销售收入-销售税金及附加-总成本费用)×所得税率 第2年所得税=(360-21.6-225×33%)万元=37.42万元 第3~11年每年所得税=(600-36-325×33%)万元=78.87万元 根据给出的基础数据和计算得到的数据,填表9-7。

2. 计算建设项目的动态投资回收期。 根据表9-12中的数据,按以下公式计算建设项目的动态投资回收期。  3. 计算建设项目的净现值。 根据表中的数据,可求出建设项目的净现值。 建设项目的净现值:  4. 计算建设项目的内部收益率。 采用插值试算法求出拟建建设项目的内部收益率,计算过程如下: (1)先设定IRR1=19%,然后以19%作为设定的折现率,求出各年的折现系数。利用现金流量延长表,计算出各年的净现值和累计净现值,从而得到NPV1,见表9-8。 (2)再设定IRR2=20%,然后以20%作为设定的折现率,求出各年的折现系数。同样,利用现金流量延长表,计算出各年的净现值和累计净现值,从而得到NPV2,见表9-8。

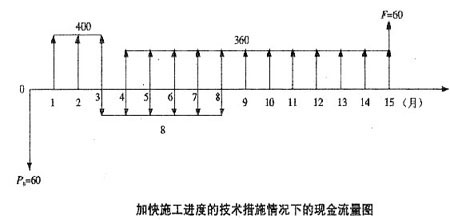

由表9-8可知,IRR1=19%时,NPV1=21.91万元 IRR2=20%时,NPV2=-8.07万元 满足试算条件,可以采用插值法计算拟建建设项目的内部收益率IRR,即  5. 从财务评价的角度,分析拟建建设项目的可行性。 因为建设项目的净现值NPV=439.39万元>0;该建设项目内部收益率=19.73%,大于行业基准收益率10%,所以该建设项目是可行的。 (二) 某承包人参与一项工程的投标,在其投标文件中,基础工程的工期为4个月,报价为1200万元;主体结构工程的工期为12个月,报价为3960万元。该承包人中标并与发包人签订了施工合同。合同中规定,无工程预付款,每月工程款均于下月末支付,提前竣工奖为30万元/月,在最后1个月结算时支付。 签订施工合同后,该承包人拟定了以下两种加快施工进度的措施: (1) 开工前,采取一次性技术措施,可使基础工程的工期缩短1个月,需技术措施费用60万元; (2) 主体结构工程施工的前6个月,每月采取经常性技术措施,可使主体结构工程的工期缩短1个月,每月末需技术措施费用8万元。 假定贷款月利率为l%,各分部工程每月完成的工作量相同且能按合同规定收到工程款。 (计算结果均保留2位小数) [问题] 1. 若按原合同工期施工,该承包人基础工程款和主体结构工程款的现值分别为多少? 基础工程每月工程款=1200/4=300(万元) 基础工程每月工程款的现值=300(P/A,1%,4)(P/F,1%,1) =300×3.902×0.990=1158.89(万元) 主体结构工程每月工程款=3960/12=330(万元) 主体结构工程每月工程款的现值=330(P/A,1%,12)(P/F,1%,5) =330×11.255×0.951=3532.16(万元) 2. 该承包人应采取哪种措施方案获得最大的收益? 该承包人可采用以下3种加快施工进度的技术措施方案。 方案Ⅰ:仅加快基础工程的施工进度,则该工程方案的现值 PVⅠ=60+400(P/A,1%,3)(P/F,1%,1)+330(P/A,1%,12)(P/F,1%,4)+30(P/F,1%,16)=4699.53(万元) 方案Ⅱ:仅加快主体结构工程的施工进度,则该工程方案的现值 PVⅡ=300(P/A,1%,4)(P/F,1%,1)+360(P/A,1%,11)(P/F,1%,5)+30(P/F,1%,16)-8(P/A,1%,6)(P/F,1%,4)=4689.52(万元) 方案Ⅲ:既加快基础工程的施工进度,又加快主体结构工程的施工进度,则该工程方案的现值 PVⅢ=60+400(P/A,1%,3)(P/F,1%,1)+360(P/A,1%,11)(P/F,1%,4)+60(P/F,1%,15)-8(P/A,1%,6)(P/F,1%,3)=4698.19(万元) 由计算结果可知:仅加快基础工程施工进度的技术措施方案能获得较大收益。 3. 画出在基础工程和主体结构工程均采取加快施工进度技术措施情况下该承包商的现金流量图。 基础工程和主体结构工程均采取加快施工进度的技术措施情况下的现金流量图,见图4-2。  (三) 电气安装工程 某贵宾室照明系统中一回路如图7-3所示。 表7-10 为计算该照明工程的相关费用表。  注: 1.照明配电箱AZM电源由本层总配电箱引来,配电箱为嵌入式安装。 2.管路均为镀锌钢管  20沿墙、顶板暗配,顶管敷管标高4.500m。管内穿阻燃绝缘导线ZRBV1.5mm2。 20沿墙、顶板暗配,顶管敷管标高4.500m。管内穿阻燃绝缘导线ZRBV1.5mm2。3.开关控制装饰灯FZS—164为隔一控一。 4.配管水平长度见图示括号内数字,单位为米。  [问题] 1. 根据图示内容和《建设工程工程量清单计价规范》的规定及表7-11给定的项目统一编码编制分部分项工程量清单,并将计算过程及结果填入表7-11中。  填制分部分项工程量清单(表7-21)。  2. 依据上述相关费用数据计算镀锌钢管敷设项目和管内穿线项目的工程量清单综合单价,并分别填入表7-12和表7-13中。  表7-13 分部分项工程量清单综合单价计算表 工程明称:______ 计量单位:m 项目编码:______ 工程数量:______ 项目名称:______ 综合单价:______

填写分部分项工程量清单综合单价计算表(表7-22和表7-23)。  表7-23 分部分项工程量清单综合单价计算表 工程名称:某贵宾室照明安装工程 计量单位:m 项目编码:030212003001 工程数量:11.70 项目名称:管内穿线ZRBV-1.5mm2 综合单价:2.09元/m

(四) 1. 某工程项目的施工招标文件中表明该工程采用综合单价计价方式,工期为15个月。承包单位投标所报工期为13个月。合同总价确定为8 000万元。合同约定:实际完成工程量超过估计工程量25%以上时允许调整单价:拖延工期每天赔偿金为合同总价的1%,最高拖延工期赔偿限额为合同总价的10%;若能提前竣工,每提前1天的资金按合同总价的1%计算。 承包单位开工前编制并经工程师认可的施工进度计划如图5-2所示。  施工过程中发生了以下4个事件,致使承包单位完成该项目的施工实际用了15个月。 事件1:A、C两项工作为土方工程,工程量均为16万m3,土方工程的合同单价为16元/m3。实际工程量与估计工程量相等。施工按计划进行4个月后,工程师以设计变更通知发布新增土方工程N的指示。该工作的性质和施工难度与A、C工作相同,工程量为32万m3。N工作在B和C工作完成后开始施工,且为H和G的紧前工作。工程师与承包单位依据合同约定协商后,确定的土方变更单价为14元/m3。承包单位按计划用4个月完成。3项土方工程均租用1台机械开挖,机械租赁费为1万元/(月·台)。 事件2:F工作,因设计变更等待新图纸延误1个月。 事件3:G工作由于连续降雨累计1个月导致实际施工3个月完成,其中0.5个月的日降雨量超过当地30年气象资料记载的最大强度。 事件4:H工作由于分包单位施工的工程质量不合格造成返工,实际5.5个月完成。 由于以上事件,承包单位提出以下索赔要求: (1)顺延工期6.5个月。理由是:完成N工作4个月;变更设计图纸延误1个月;连续降雨属于不利的条件和障碍影响1个月;工程师未能很好地控制分包单位的施工质量应补偿工期0.5个月。 (2)N工作的费用补偿=16×32=512(万元)。 (3)由于第5个月后才能开始N工作的施工,要求补偿5个月的机械闲置费5月×1万元/(月·台)×1台=5万元。 问题: 1.请对以上施工过程中发生的4个事件进行合同责任分析。 2.根据工程师认可的施工进度计划,应给承包单位顺延的工期是多少?说明理由。 3.确定应补偿承包单位的费用,并说明理由。 4.分析承包单位应获得工期提前奖励还是承担拖延工期违约赔偿责任,并计算其金额。 1.合同责任分析如下。 事件1:属于建设单位责任。 事件2:属于建设单位责任。 事件3:日降雨量超过当地30年气象资料记载最大强度的0.5个月的延期,属于不可抗力。另0.5个月的延期属于承包单位应承担的风险责任。 事件4:属于承包单位责任。 2.承包单位投标书中承诺合同工期为13个月。N、F、G工作可顺延工期;经分析、计算,总工期为14个月;合同工期应顺延1个月。 3.机械闲置费不予补偿。 工程量清单中计划土方为:16+16=32(万m3),新增土方工程量为:32万m3;应按原单价计算的新增工程量为:32×25%=8(万m3); 补偿土方工程款为:8万m3×16元/m3+(32-8)万m3×14元/m3=464万元; 补偿承包单位的总费用为:464万元。 4.承包单位应承担超过合同工期的违约责任。 拖延工期赔偿费为:8 000万元×0.001/天×30天=240万元,小于最高赔偿限额,最高赔偿限额=8 000万元×0.1=800万元。 (五) 某施工单位承包了一项外资工程,其中:报价中现场管理费率为10%,企业管理费率为8%,利润率为5%;A、B分项工程的综合单价分别为80元/m2和460元/m3。 该工程施工合同规定:合同工期1年,预付款为合同价的10%,开工前1个月支付,基础工程(工期为3个月)款结清时扣回30%,以后每月扣回10%,扣完为止;每月工程款于下月5日前提交结算报告,经工程师审核后于第3个月末支付;若累计实际工程量比计划工程量增加超过15%,支付时不计企业管理费和利润;若累计实际工程量比计划工程量减少超过15%,单价调整系数为1.176。 施工单位各月的计划工作量如表2-1所示。

(1) 施工现场存有为本工程购买的特殊工程材料,计50万元; (2) 因设备撤回基地发生费用10万元; (3) 人员遣返基地费用8万元。 [问题] 1. 该施工单位报价中的综合费率为多少? 该施工单位报价中的综合费率为:1.10×1.08×1.05-1=0.2474=24.74% 2. 该工程的预付款为多少? 该工程的预付款为:(90×3+70×5十130×2+60×2)×10%=100(万元) 3. A分项工程每月结算工程款各为多少? A分项工程每月结算工程款如下。 第1个月:1100×80=88000(元) 第2个月:1200×80=96000(元) 第3个月:900×80=72000(元) 第4个月:由于[(1100+1200+1300+1400)-(1100+1200+900+800)]/(1100+1200+1300+1400)=20%>15%,所以应调整单价,则 (1100+1200+900+800)×80×1.176-(88000+96000+72000)=120320(元) 4. B分项工程的单价调整系数为多少?每月结算工程款各为多少? B分项工程的单价调整系数为:1/(1.08×105)=0.882 B分项工程每月结算工程款为: 第1个月:550×460=253000(元) 第2个月:600×460=276000(元) 第3个月:由于  ,所以,按原价结算的工程量为: ,所以,按原价结算的工程量为:1500×1.15-(550+600)=575(m3) 按调整单价结算的工程量为: 650-575=75(m3) 则 575×460+75×460×0.882=294929(元) 5. 配套工程合同终止索赔费用如何确定? 业主应补偿的费用如下。 (1) 已购特殊工程材料价款补偿50万元的要求合理。 (2) 施工设备遣返补偿10万元的要求不合理。 应补偿:(560-70-80-120)÷560×10=5.18(万元) (3) 施工人员遣返补偿8万元的要求不合理。 应补偿:(560-70-80-120)÷560×8=4.14(万元) 合计:59.32万元 合同终止后业主共应向施工单位支付的工程款为: 70+80+120+59.32-8-12-15=294.32万元 (六)

1. 土建工程 某私人会所建筑设计的部分施工图如图3.2.2所示,共2层,每层层高均为3 m,墙体除注明者外均为200mm厚加气混凝土墙,轴线位于墙中。单体Ⅰ和单体Ⅱ之间通过架空走廊连接,层高为2.1m,且有永久性顶盖但无围护结构。单体Ⅰ的室外楼梯最上层无永久性顶盖。室内、室外楼梯均为现浇钢筋混凝土楼梯。为简化计算首层建筑面积按二层建筑面积计算。阳台为半封闭阳台。 问题1.依据《建筑工程建筑面积计算规则》(GB/T 50353—2005)的规定,计算私人会所的建筑面积。将计算过程、计量单位及计算结果填入表3.2.8“建筑面积计算表”。 2.依据《建设工程工程量清单计价规范》附录B的工程量计算规则,计算室内、室外楼梯的工程量,将计算过程、计量单位及计算结果按要求填入表3.2.9“分部分项工程量计算表”。 3.依据《建设工程工程量清单计价规范》编制“单位工程费汇总表”。假设私人会所部分项目的分部分项工程量清单计价合计426845元,其中人工费76890元;措施项目清单计价合计 67573元,其他项目清单计价合计19438元;规范以人工费为基数计取,费率为30%;税率为 3.413%。将有关数据和相关内容填入表3.2.10“单位工程费汇总表”(计算结果均保留两位小数)。  表3.2.8 建筑面积计算表

表3.2.9 分部分项工程量计算表

表3.2.10 单位工程费汇总表

问题1 表3.2.8 建筑面积计算表

问题2 表3.2.9 分部分项工程量计算表

问题3 表3.2.10 单位工程费汇总表

各项费用的计算式如下。 (1)分部分项工程量清单费用合计:426845元 (2)措施项目清单费用合计:67573元 (3)其他项目清单费用合计:19438元 (4)规费:76890×30%元=23067元 (5)税金: (426845+67573+19438+23067)×3.413%元=18325元 (6)合计 (426845+67573+19438+23067+18325)元=555248元 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题