一、单项选择题(以下每小题各有四项备选答案,其中只有一项是正确的。) 三、判断题1. 数值型数据不仅可以区分数据的大小、高低和优劣等,也可以计算数据之间的绝对差。

对 错

A

[解析] 数值型数据的特征在于它们都是以数值的形式出现的,有些数值型数据只可以计算数据之间的绝对差(绝对距离),而有些数值型数据不仅可以计算数据之间的绝对差,还可以计算数据之间的相对差(相对距离)。

2. 企业在财产清查中如果发现现金账实不符,应及时查明原因,并将短款或溢余记入“待处理财产损溢——处理固定资产损溢”,待查明原因后处理。

对 错

B

[解析] 企业在财产清查中如果发现现金账实不符,应及时查明原因,并将短款或溢余记入“待处理财产损溢——待处理流动资产损溢”账户,待查明原因后进行处理:①属于记账差错的应及时予以更正;②属于不明原因无法支付的,经批准记入“营业外收入”账户。

4. “短期借款”账户,2月末余额为300000元,2月份贷方发生额为160000元,借方发生额为140000元,则该账户2月月初余额为280000元。

对 错

B

[解析] 账户的期末余额=期初余额+本期增加发生额-本期减少发生额。短期借款账户的增加额计入贷方,可得:2月初的余额=期末余额+本期借方发生额-本期贷方发生额=300000+160000-140000=320000(元)。

5. 假设检验中最容易犯的错误就是第一类错误。

对 错

B

[解析] 在一般的假设检验问题中,犯第一类错误的概率最大不超过n,但是由于备选假设往往不是一个点,所以无法算出犯第二类错误的概率(β)。一般情况下,人们认为犯第一类错误的后果更严重一些,因此通常会取一个较小的α值。著名的英国统计学家Fisher在他的研究中把小概率的标准定为0.05,所以人们通常选择显著性水平为0.05或比0.05更小的概率。

6. 账户的余额反映了有关会计要素在某一时点增减变动的结果。

对 错

B

[解析] 账户的增加额与减少额相抵后的差额,称为账户的余额。余额是一个静态指标,它反映了有关会计要素在某一时期增减变动的结果。

7. 经济增长与充分就业目标之间在短期内往往存在矛盾和冲突。

对 错

B

[解析] 保持经济持续均衡增长的目标与实现充分就业目标之间存在着互补关系。从长期看,一国经济越是能够持续均衡地增长,就业率就越高,失业率就越低。从短期的经济波动来看,当一国经济处在复苏和繁荣的景气上升时期,随着经济增长率的提高和经济总量的增加,就业机会随之增加;相反,当一国经济处在衰退和萧条的景气下降时期,随着经济规模的收缩,就业机会就会减少,失业率就会上升。

8. 企业对交易或者事项进行会计确认时,不应高估资产或者收益、低估负债或者费用,体现会计信息质量要求中的谨慎性。

对 错

A

[解析] 谨慎性也称稳健性。谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

9. 如果估计量的期望值等于被估参数,这个估计量就称为被估参数的无偏估计量。

对 错

A

[解析] 无偏性是指估计量抽样分布的期望值等于被估计的总体参数

10. 只有当相关系数接近于+1时,才能说明两变量之间存在高度相关关系。

对 错

B

[解析] 当相关系数的绝对值接近于1时,说明两变量之间高度相关。若接近于+1,则高度正相关;若接近于-1,则高度负相关。

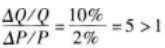

,表明需求量对价格变化反应强烈,这类商品为高档消费品(或称为奢侈品),富有弹性。

,表明需求量对价格变化反应强烈,这类商品为高档消费品(或称为奢侈品),富有弹性。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题