一、单项选择题每小题备选答案中,只有一个符合题意的正确答案。 二、多项选择题每小题备选答案中,有两个或两个以上符合题意的正确答案。 三、判断题1. 企业当期的所得税费用就等于当期的应交所得税。

对 错

B

[考点] 收入、费用和利润>利润

[解析] 本题考核所得税费用的构成。所得税费用=当期所得税+递延所得税,因此还应考虑企业的递延所得税情况。

所得税费用=当期所得税+递延所得税

递延所得税=(递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余额-递延所得税资产的期初余额)

2. 企业与银行核对银行存款账目时,对已发现的未达账项均应该作为企业的会计差错,应当编制银行存款余额调节表进行调节,并以银行存款余额调节表作为原始凭证进行相应的账务处理。

对 错

B

[解析] 发现未达账项应该先编制银行存款余额调节表,不能直接认定是会计差错,应该先编制银行存款余额调节表,但银行存款余额调节表主要是用来核对企业与银行双方的记账有无差错,不能作为记账的依据。

3. 企业委托外单位加工物资的成本包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的相关税费(不包括增值税)等。

对 错

A

[解析] 企业委托外单位加工物资的成本包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的相关税费等。

4. 企业当年只要实现利润,就应按一定比例提取盈余公积。

对 错

B

[考点] 所有者权益

[解析] 如果以前年度有亏损(即年初未分配利润余额为负数),应先弥补以前年度亏损再提取盈余公积。

5. 库存股是资产类科目。

对 错

B

[考点] 所有者权益

[解析] 库存股是股本的备抵科目,类似于坏账准备是应收账款(资产)的备抵科目,所以属于所有者权益类科目。

6. 企业在一定期间发生亏损,则企业在这一会计期间的所有者权益一定减少。

对 错

B

[解析] 发生亏损一定会导致所有者权益减少,但影响所有者权益的因素并不仅是企业的盈亏,如投入资本也会影响所有者权益。因此,企业在一定期间发生亏损,但企业在这一会计期间的所有者权益不一定减少。

7. 某种酒类产品生产企业为使生产的酒达到规定的产品质量标准而必须发生的仓储费用,应当计入酒的成本。

对 错

A

[解析] 仓储费用指企业在存货采购入库后发生的储存费用,应在发生时计入当期损益。但是,在生产过程中为达到下一个生产阶段所必需的仓储费用应计入存货成本。例如,某种酒类产品生产企业为使生产的酒达到规定的产品质量标准而必须发生的仓储费用,应计入酒的成本,而不应计入当期损益。

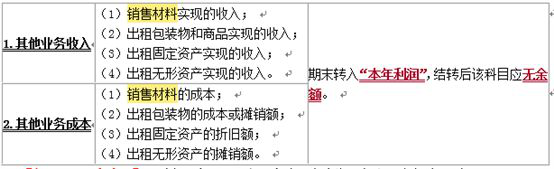

8. 企业出售原材料取得的款项扣除其成本及相关费用后的净额,应当记入“营业外收入”或“营业外支出”。

对 错

B

[考点] 收入、费用和利润>收入

[解析] 企业出售原材料应该确认其他业务收入,结转其他业务成本。

企业销售原材料、包装物等存货也视同商品销售,其收入确认和计量原则比照商品销售,实现的收入作为其他业务收入处理,结转的相关成本作为其他业务成本处理。

9. 企业拥有并自行经营的旅馆,其经营目的是赚取租金,该旅馆应当确认为投资性房地产。

对 错

B

[考点] 投资性房地产

[解析] 投资性房地产是指为赚取租金或资本增值,或两者兼有而持有的房地产,企业拥有并自行经营的旅馆,其经营目的主要是通过提供客房服务赚取服务收入,而不是为了赚取租金,不符合投资性房地产的定义,故不应确认为投资性房地产。

10. 存出保证金应通过“其他应付款”科目核算,存入保证金应通过“其他应收款”科目核算。

对 错

B

[考点] 负债

[解析] 存入保证金应通过“其他应付款”科目核算,存出保证金应通过“其他应收款”科目核算。本题表述错误。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题