一、单项选择题每小题备选答案中,只有一个符合题意的正确答案。 二、多项选择题每小题备选答案中,有两个或两个以上符合题意的正确答案。 三、判断题1. 年末,完成非财政补助专项资金转结转后,行政单位留归本单位使用的“非财政补助结转——结转转入”计入其他结余。

对 错

B

[考点] 政府会计基础>政府单位会计核算>预算结转结余及分配业务

[解析] 单位应当对非财政拨款专项资金各项目情况进行分析,将留归本单位使用的非财政拨款专项剩余资金从“非财政补助结转——结转转入”转入“非财政拨款结转——累计结转”。

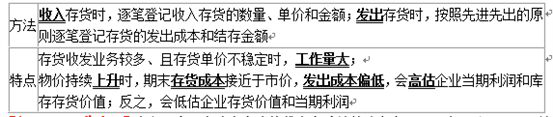

2. 存货跌价准备一经计提,在持有期间不得转回。

对 错

B

[考点] 流动资产

[解析] 资产负债表日,企业应当重新确定存货的可变现净值,如果以前减记价值的影响因素已经消失,则减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内予以转回。

3. 公司制企业的法定盈余公积按照当年税后利润的15%提取。

对 错

B

[考点] 法定盈余公积。

[解析] 公司制企业的法定公积金按照税后利润的10%提取,累计额已达到注册资本的50%时可以不再提取。

6. 对于委托外单位加工的物资,即使采用计划成本核算,也不涉及材料成本差异的问题。

对 错

B

[考点] 资产>存货>委托加工物资

[解析] 对于委托外单位加工的物资,如果采用计划成本核算,那么材料成本差异要同时结转。

7. 企业发生印花税应税行为时,应记入“管理费用”科目。

对 错

B

[考点] 收入、费用和利润>费用

[解析] 企业支付印花税,借记税金及附加,贷记银行存款。

8. 存货跌价准备一经计提以后期间不得转回。

对 错

B

[解析] 以前减记存货价值的影响因素已经消失的,存货减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回。

9. 事业单位资产负债表中除包括资产、负债和净资产项目外,还包括收入和支出项目。

对 错

B

[解析] 按照新《事业单位会计制度》,资产负债表进行了修改,左方是资产类科目,右方是负债类科目和净资产科目。删除了收入、支出类科目,基本上与企业会计趋同。因此按最新《事业单位会计制度》的规定,此题属于错误命题。

10. 资产负债表是根据“资产=负债+所有者权益”这一平衡公式,按照一定的分类标准和一定的次序,将某一特定日期的资产、负债、所有者权益的具体项目予以适当的排列编制而成。

对 错

A

[考点] 财务报表>资产负债表

[解析] 资产负债表是指反映企业在某一特定日期财务状况的报表。其编制依据是“资产=负债+所有者权益”。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题