一、单项选择题13. 2018年3月1日,机构投资者甲从二级市场购入乙公司发行的股票100万股,每股价格10元,另支付交易费用1万元。乙公司于3月5日宣告按每股分配0.1元的比例分配现金股利,甲于3月10日收到现金股利10万元。3月20日,甲以每股11元的价格将股票全部出售,另支付交易费用1万元,则2018年3月甲应确认的投资收益为______。

- A.110万元

- B.109万元

- C.108万元

- D.98万元

A B C D

C

[考点] 金融工具

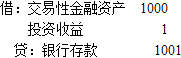

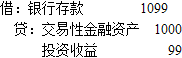

[解析] 甲从二级市场购入股票是以赚取差价为目的,准备近期出售的(3月1日购入,3月20日便全部售出),因此应划分为以公允价值计量且其变动计入当期损益的金融资产,且2018年3月甲应确认的投资收益为整个持有期间的收益(即从取得到出售),则2018年3月甲应确认的投资收益=取得时支付的交易费用+股利收益+出售时确认的投资收益=10-1+[(100×11-1)-100×10]=108(万元)。会计分录如下:

2018年3月1日

2018年3月5日

2018年3月10日

2018年3月20日

三、判断题1. 企业应在职工发生缺勤的会计期间确认与累积带薪缺勤相关的应付职工薪酬。

对 错

B

[考点] 职工薪酬

[解析] 累积带薪缺勤,是指带薪权利可以结转下期的带薪缺勤,本期尚未用完的带薪缺勤权利可以在未来期间使用。企业应当在职工提供了服务从而增加了其未来享有的带薪缺勤权利时,确认与累积带薪缺勤相关的职工薪酬,并以累积未行使权利而增加的预期支付金额计量。

2. 现金流量表的基本结构根据“现金流入量-现金流出量=现金净流量”公式设计。

对 错

A

[考点] 财务报告

[解析] 现金流量包括现金流入量、现金流出量、现金净流量。现金流量表的基本结构根据“现金流入量-现金流出量=现金净流量”公式设计。

3. 所有者权益不需要偿还,除非发生减资、清算或分派现金股利。

对 错

A

[考点] 所有者权益

[解析] 所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。除非发生减资、清算或分派现金股利,企业不需要偿还所有者权益;企业清算时,只有在清偿所有的负债以后,所有者权益才返还给所有者。

4. 对自然灾害导致的重大损失,应调整财务报表,在附注中披露。

对 错

B

[考点] 资产负债表日后事项

[解析] 自然灾害导致的重大损失,属于资产负债表日后非调整事项,不必调整财务报表,但须在附注中披露。

5. 质量控制为内部控制的第一道防线,应当对投资银行类业务风险实施过程管理和控制,及时发现、制止和纠正项目执行过程中的问题。

对 错

B

[考点] 内部控制

[解析] 《证券公司投资银行类业务内部控制指引》第7条规定,证券公司应当构建清晰、合理的投资银行类业务内部控制组织架构,建立分工合理、权责明确、相互制衡、有效监督的三道内部控制防线:

①项目组、业务部门为内部控制的第一道防线,项目组应当诚实守信、勤勉尽责开展执业活动,业务部门应当加强对业务人员的管理,确保其规范执业。

②质量控制为内部控制的第二道防线,应当对投资银行类业务风险实施过程管理和控制,及时发现、制止和纠正项目执行过程中的问题。

③内核、合规、风险管理等部门或机构为内部控制的第三道防线,应当通过介入主要业务环节、把控关键风险节点,实现公司层面对投资银行类业务风险的整体管控。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题