银符考试题库B12

现在是:

试卷总分:100.0

您的得分:

考试时间为:

点击“开始答卷”进行答题

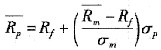

(5-1)

(5-1) 表示最优投资组合的预期收益率;Rf表示无风险利率;

表示最优投资组合的预期收益率;Rf表示无风险利率; 表示市场组合预期收益率;σm表示市场组合的标准差;σp表示最优投资组合的标准差。

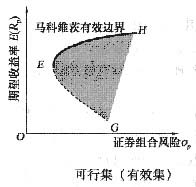

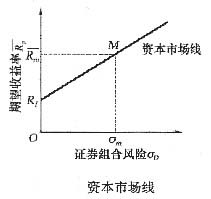

表示市场组合预期收益率;σm表示市场组合的标准差;σp表示最优投资组合的标准差。 ,它们分别代表时间报酬和风险报酬。因此,从本质上说,证券市场提供了时间和风险进行交易的场所,其价格则由供求双方的力量来决定。资本市场线的实质就是在允许无风险借贷情况下的有效集。它反映了当市场达到均衡时,市场组合与无风险资产所形成的有效组合的收益与风险的关系。

,它们分别代表时间报酬和风险报酬。因此,从本质上说,证券市场提供了时间和风险进行交易的场所,其价格则由供求双方的力量来决定。资本市场线的实质就是在允许无风险借贷情况下的有效集。它反映了当市场达到均衡时,市场组合与无风险资产所形成的有效组合的收益与风险的关系。

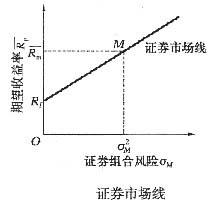

(5-2)

(5-2) 和Rf分别表示单个证券的预期收益率、市场组合预期收益率和无风险利率;

和Rf分别表示单个证券的预期收益率、市场组合预期收益率和无风险利率; 表示市场组合的方差(风险);σim表示证券i与市场组合的协方差。

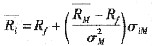

表示市场组合的方差(风险);σim表示证券i与市场组合的协方差。 (5-3)

(5-3) ,因此其坐标为(1,

,因此其坐标为(1, )。在无风险资产那一点,β值为0,预期收益率为Rf,因此其坐标为(0,Rf)。

)。在无风险资产那一点,β值为0,预期收益率为Rf,因此其坐标为(0,Rf)。

(5-4)

(5-4) (5-5)

(5-5) (5-6)

(5-6) (5-7)

(5-7) (5-8)

(5-8)

半强势信息集强势信息集

半强势信息集强势信息集 (5-10)

(5-10)

(5-13)

(5-13) (5-14)

(5-14)

(5-15)

(5-15) (5-16)

(5-16) (5-17)

(5-17) (5-18)

(5-18) (5-19)

(5-19) (5-20)

(5-20)

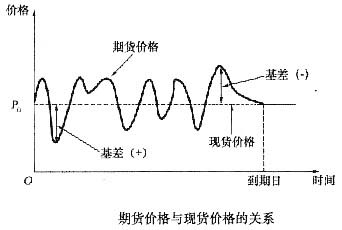

表5-1 债券属性与债券收益率

|

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题