三、判断说明题1. 制造费用都应按实际发生额进行分配。

对 错

B

[解析] 制造费用除了按实际发生额分配外,还可以按年度计划分配率进行分配。

2. 不可修复的废品只是指不能修复的废品。

对 错

B

[解析] 不可修复废品是指技术上不能修复,或者虽可修复但所耗修复费用在经济上不合算的废品(两个条件只需具备其一)。

5. 企业成本报表的种类、项目、格式和编制方法,由财政部门确定。

对 错

B

[解析] 因为企业成本报表不属于对外报表,其种类、项目、格式和编制方法,由企业自身确定。

五、计算题1. 某企业甲产品成本明细账有关该产成品原材料费用资料如下:本月定额原材料费用为60000元,脱离定额差异为超支100元,材料成本差异为节约120元,月初修订定额,其月初在产品成本调整数为-108元。

要求:计算甲产品的实际原材料费用。

甲产品实际原材料费用=60000+100-120+108=60088(元)

2. 某工业企业生产甲产品1000件,在生产过程中,产生不可修复废品100件,该企业的不可修复废品成本按定额成本计价。每件废品原材料费用定额为80元,假定每件废品的工时定额为2小时,每小时的费用定额为:直接人工费用5元,制造费用10元。100件废品回收的残料作为辅助材料入库,计价500元。不可修复废品净损失由当月产品成本负担。

要求:

(1)填制不可修复废品损失计算表。

(2)编制废品损失的相关会计分录。

(1)甲产品不可修复废品损失计算表

数量:100件

(2)会计分录:

将废品生产成本从“基本生产成本”科目转出:

借:废品损失——甲产品 11000

贷:基本生产成本——甲产品 11000

回收废品残料价值:

借:原材料 500

贷:废品损失——甲产品 500

将废品净损失分配计入合格产品的成本

借:基本生产成本——甲产品 10500

贷:废品损失——甲产品 10500

3. 某产品分两道工序制成。其工时定额为:第一道工序20小时,第二道工序30小时,每道工序按本道工序工时定额的50%计算。在产品数量为:第一道工序100件,第二道工序200件。月末完工产品300件,月初在产品和本月发生的工资及福利费共计3220元。

要求:

(1)计算两道工序在产品的完工率。

(2)计算月末在产品约当产量。

(3)按约当产量比例分配计算完工产品和月末在产品的工资及福利费。

(1)第一道工序在产品完工率

第二道工序在产品完工率

(2)第一道工序在产品约当产量=100×20%=20(件)

第二道工序在产品约当产量=200×70%=140(件)

在产品约当合计=20+140=160(件)

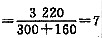

(3)工资及福利费分配率

完工产品工资及福利费=300×7=2100(元)

月末在产品工资及福利费=160×7=1120(元)

4. 某工业企业设置供电、供水两个辅助生产车间。供电车间本月发生的费用为6000元,供电20000度,其中:为供水车间供电1250度,为生产甲产品供电11000度,为基本生产车间照明供电5000度,为管理部门供电2750度。供水车间本月发生费用3850元,供水总产量为8000吨,其中为供电车间供水1000吨,为基本生产车间供水5200吨,为管理部门供水1800吨。

要求:采用直接分配法进行辅助生产费用分配,并编制相应的会计分录。(辅助生产车间不设“制造费用”科目。)

辅助生产费用分配表

(直接分配法) 单位:元

|

| 辅助生产车间名称 |

供电车间 |

供水车间 |

合计 |

| 待分配辅助生产费用 |

6000 |

3850 |

9850 |

供应辅助生产以外

部门的劳务数量 |

18750 |

7000 |

|

|

| 费用分配率(单位成本) |

0.32 |

0.55 |

|

基本

生产

车间

耗用 |

应借记

“基本生

产成本”

科目 |

耗用

数量 |

11000 |

|

|

|

分配

金额 |

3520 |

|

3520 |

|

|

应借记

“制造赞

用”科目 |

耗用数量 |

5000 |

5200 |

|

|

| 分配金额 |

1600 |

2860 |

4460 |

行政

管理

部门

耗用 |

应借记“管

理费用’斟目 |

耗用数量 |

2750 |

1800 |

|

|

| 分配金额 |

880 |

990 |

1870 |

|

| 分配金额合计 |

6000 |

3850 |

9850 |

会计分录:

借:基本生产成本 3520

制造费用 4460

管理费用 1870

贷:辅助生产成本——供电 6000

——供水 3850

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题