银符考试题库B12

现在是:

试卷总分:100.0

您的得分:

考试时间为:

点击“开始答卷”进行答题

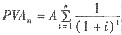

,其中

,其中 表示期望报酬率;ki表示第i种可能结果的报酬率;pi表示第i种可能结果的概率;n表示可能结果的个数。

表示期望报酬率;ki表示第i种可能结果的报酬率;pi表示第i种可能结果的概率;n表示可能结果的个数。 (元)。

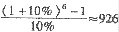

(元)。 。则小王应存入:P=1000×(P/A,10%,5)≈3791(元)。

。则小王应存入:P=1000×(P/A,10%,5)≈3791(元)。 (万元)。

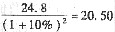

(万元)。 671560(元)。

671560(元)。 (吨)。

(吨)。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题