五、业务计算题1. 资料:某企业2008年10月份发生的部分经济业务如下:

(1)接受甲企业投资,其中:货币资金200000元,已存入银行;全新设备一台,原值100000元。

(2)购进材料一批,货款50000元,增值税进项税额8500元,款项以银行存款支付,材料尚未验收入库。

(3)上述材料验收入库,结转入库材料的实际成本。

(4)领用材料32000元,其中:生产A产品213000元,车间一般消耗10000元,行政管理部门2000元。

(5)结算本月应付工资813000元,其中:生产工人50000元,车间管理人员10000元,行政管理人员20000元。

(6)计提固定资产折旧26000元,其中:车间210000元,行政管理部门6000元。

(7)以银行存款支付固定资产修理费5000元,其中:车间3500元,行政管理部门1500元。

(8)销售产品一批,货款100000元,增值税销项税17000元,产品已发出,款项已收到并存入银行。

(9)以银行存款支付广告费10000元。

(10)以银行存款支付污染罚款5000元。

(11)结转已销产品的生产成本28800元。

(12)月末结转本月发生的各项收入、费用。

(13)计提本月应纳所得税额(所得税税率为25%,写出计算过程)。

要求:根据上述经济业务,编制会计分录。

(1)借:银行存款 200000

固定资产 100000

贷:实收资本 300000

(2)借:在途物资 50000

应交税费——应交增值税(进项税额) 8500

贷:银行存款 58500

(3)借:原材料 50000

贷:在途物资 50000

(4)借:生产成本 20000

制造费用 10000

管理费用 2000

贷:原材料 32000

(5)借:生产成本 50000

制造费用 10000

管理费用 20000

贷:应付职工薪酬 80000

(6)借:制造费用 20000

管理费用 6000

贷:累计折旧 26000

(7)借:制造费用 3500

管理费用 1500

贷:银行存款 5000

(8)借:银行存款 117000

贷:主营业务收入 100000

应交税费——应交增值税(销项税额) 17000

(9)借:销售费用 10000

贷:银行存款 10000

(10)借:营业外支出 5000

贷:银行存款 5000

(11)借:主营业务成本 28800

贷:库存商品 28800

(12)①借:主营业务收入 100000

贷:本年利润 100000

②借:本年利润 73300

贷:主营业务成本 28800

管理费用 29500

销售费用 10000

营业外支出 5000

(13)本月利润总额=100000-73300=26700(元)

应纳所得税额=26700×25%=6675(元)

借:所得税费用 6675

贷:应交税费——应交所得税 6675

2. 编制某单位2009年下列经济业务的记账凭证:

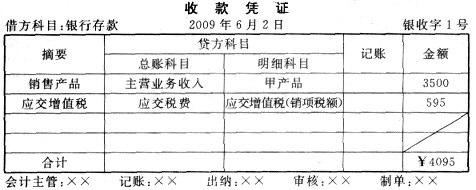

(1)6月2日,甲产品销售收入3500元,增值税17%,价税合计4095元存入银行。

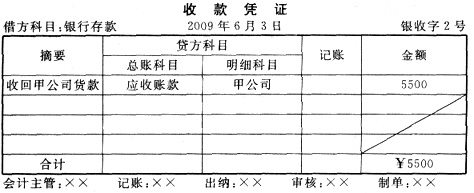

(2)6月3日,收到甲公司偿还前欠货款5500元,存入银行。

(3)6月5日,从银行提取现金10000元。

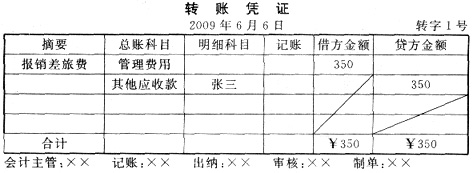

(4)6月6日,业务员张三出差回来报销差旅费350元,交回现金50元。(原预借差旅费400元)

(5)6月7日,车间领用甲材料15000元,用于生产甲产品。

要求:根据上列经济业务填写相应的专用记账凭证。

(1)6月2日,甲产品销售收入3500元,增值税17%,价税合计收到现金4095元,全部存入银行。此笔业务需填制一张银行收款凭证(银收字1号)。

(2)6月3日,收到甲公司偿还前欠货款5500元,存入银行。此笔业务应填制一张银行收款凭证(银收字2号)。

(3)6月5日,从银行提取现金10000元。此笔业务应填制银行付款凭证(银付字1号)。

注:需要注意的是对于现金和银行存款之间的划转业务,如从银行提取现金,或将现金存入银行,为了避免重复记账,一般只编付款凭证,不编收款凭证。

(4)6月6日,业务员张三出差回来报销差旅费350元,交回现金50元。此笔业务应填制一张转账凭证(转字1号)和一张现金收款凭证(现收字1号)。

(5)6月7日,车间领用甲材料15000元,用于生产甲产品。此笔业务应填制一张转账凭证(转字2号)。

3. 资料:某企业“银行存款”总账上年结余11350元,2009年1月份有关的记账凭证反映的会计分录如下:

(1)借:银行存款 10000

贷:短期借款 10000

(2)借:原材料 4000

贷:银行存款 4000

(3)借:银行存款 16000

贷:应收账款 16000

(4)借:管理费用 1460

贷:银行存款 1460

(5)借:银行存款 500

贷:库存现金 500

(6)借:银行存款 70000

贷:主营业务收 70000

要求:根据上列会计分录,逐笔登记“银行存款”总账。登账要求:

(1)指明记账凭证的种类(凭证号可略);

(2)登记借方、贷方金额及其对方科目(日期、摘要可略);

(3)每笔业务登账后应结出余额,并指明余额的“借或贷”方向;

(4)月末结算本月发生额及余额。

总 账

会计科目:银行存款

|

| 年 | 凭证 | 摘要 | 借方 | 贷方 | 借或贷 | 余额 |

|

| 月 | 日 | 字 | 号 | 金额 | 对方科目 | 金额 | 对方科目 |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

总账

会计科目:银行存款

|

| 2009年 |

凭证 |

摘要 |

借方 |

贷方 |

借或

贷 |

余额 |

| 月 |

日 |

字 |

号 |

金额 |

对方科目 |

金额 |

对方科目 |

| 1 |

1 |

|

|

上年

结余 |

|

|

|

|

借 |

11350 |

|

|

| |

|

银收 |

|

|

10000 |

短期借款 |

|

|

借 |

21350 |

| |

|

银付 |

|

|

|

|

4000 |

原材料 |

借 |

17350 |

| |

|

银收 |

|

|

16000 |

应收账款 |

|

|

借 |

33350 |

| |

|

银付 |

|

|

|

|

1460 |

管理

费用 |

借 |

31890 |

|

|

| |

|

现付 |

|

|

500 |

库存现金 |

|

|

借 |

32390 |

| |

|

银收 |

|

|

70000 |

主营业

务收入 |

|

|

借 |

102390 |

|

|

| |

|

|

|

本月发

生额及

余额 |

96500 |

|

5460 |

|

借 |

102390 |

|

|

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题