计算题1. 某15年期的零息债券到期支付1000,该债券每月复利一次的年名义收益率为12%。试计算该债券的修正久期。

MacD=15,D=15/(1+1%)=14.85

2. 假设年实际收益率为10%,试计算5年期零息债券的修正久期。

3. 已知年息票率为5%的10年期债券的年实际收益率为6%,试计算该债券的修正久期。

假设债券的面值为100,则债券的价格为92.64,马考勒久期为8.0226,修正久期为7.5685

4. 已知年息票率为6%的4年期债券的实际收益率为3%,试计算该债券的修正久期。

假设债券的面值为100,则其价格为111.1513

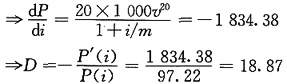

5. 某20年期的零息债券到期支付1000,该债券的年名义收益率为12%,每年复利2次。试计算该债券的修正久期。

P=1000v

20=97.22

6. 某2年期债券年息票率为10%,每半年付息一次,债券到期后按面值偿还。该债券的年名义收益率为12%,每年复利2次。试计算该债券的修正久期。

7. 某30年期债券年息票率为8%,每半年付息一次,债券到期后按面值偿还。该债券的年名义收益率为8%,每年复利2次。试计算该债券的修正久期。

8. 已知当收益率为8%时,某20年期债券的价格为125.31。当收益率下降为7.75%时,该债券的价格将上升至127.64。当收益率上升至8.25%时,该债券的价格将降为122.95。试计算该债券的有效久期。

9. 已知某10年期债券的价格为75.98,年息票率为6%,收益率为8%,马考勒久期为8.517。试计算当收益率下降为7.85%时该债券的价格。

%ΔP=-(Δi)·D=1.18%

新的债券价格近似为:75.98×1.018=76.88

10. 某5年期债券年息票率为8.0%,每半年付息一次。已知现在的收益率为7.0%时,债券的价格为104.876。当收益率上升50个基点时,该债券的价格将下降为100.214。当收益率下降50个基点时,该债券的价格将上升为109.573。试计算该债券的有效久期和有效凸度。

11. 一项永续年金在每年年末支付1,年实际收益率为6%,试计算该永续年金的价格、修正久期和凸度。

12. 某10年期债券的修正久期为8.67,凸度为43.51。试估计当债券价格上升50个基点时,债券价格变化的百分比。

%ΔP=-(Δi)·D+0.5·(Δi)2·C=-4.28%

13. 某保险公司已确认在10年末将有一笔15000元的债务支出,为了偿还这笔负债,该公司计划将3473.95元投资于5年期的零息债券,将3473.95元投资于15年期的零息债券。所有债券和负债的年实际收益率均为8%。请问该公司的投资策略是否能达到免疫的目的。

负债的现值为PVL=6947.90

债券的现值为PVA=6947.90

负债的马考勒久期为10,债券的马考勒久期为10,满足完全免疫的三个条件。

14. 某保险公司已确认在5年末将有一笔20000的债务支出,为了偿还这笔负债,该公司可供选择的投资方案只有购买4年期零息债券和10年期零息债券。所有债券和负债的年实际收益率均为10%。为了达到免疫的目的,该公司应如何分配在这两种债券上的投资?

负债的现值为PV

L=12418.43

负债的马考勒久期为MacD

L=5

负债的马考勒凸度为MacC

L=25

不妨假设两种零息债券的面值均为1000,则

4年期零息债券的价格为

4年期零息债券的马考勒久期为MacD

4=4

10年期零息债券的价格为

10年期零息债券的马考勒久期为MacD

10=10

假设有x%的债券投资4年期的零息债券,(1-x%)的债券投资10年期的零息债券,由MacD

A=MacC

L,有

(x%)(4)+(1-x%)(10)=5

x%=83.33%

投资4年期零息债券的金额:12418.43×83.33%=10348.28

投资10年期零息债券的金额:12418.43×16.67%=2070.15

15. 公司未来负债的现金流如下表所示:

负债的现金流

|

| 年度 | 1 | 2 | 3 | 4 | 5 |

| 负债的现金流 | 1794 | 6744 | 144 | 3144 | 824 |

可供该公司投资的资产如下:

(1)年息票率为5%的1年期债券;

(2)年息票率为10%的2年期债券;

(3)年息票率为4%的4年期债券;

(4)年息票率为3%的5年期债券。

每种债券的面值均为100元,年实际收益率为5%。

如果该公司打算通过现金流匹配策略管理利率风险,请计算应该如何购买这四种债券。

各种债券的购买数量分别如下:

| 购买5年期债券的数量 |

8 |

| 购买4年期债券的数量 |

30 |

| 购买2年期债券的数量 |

60 |

| 购买1年期零息债券 |

10 |

购买各种债券以后净负债的现金流如下:

| 年度 |

1 |

2 |

3 |

4 |

5 |

| 负债的现金流 |

1794 |

6744 |

144 |

3144 |

824 |

| 5年期债券的现金流 |

24 |

24 |

24 |

24 |

824 |

| 净负债的现金流 |

1770 |

6720 |

120 |

3120 |

0 |

| 4年期债券的现金流 |

120 |

120 |

120 |

3120 |

0 |

| 净负债的现金流 |

1650 |

6600 |

0 |

0 |

0 |

| 2年期债券的现金流 |

600 |

6600 |

0 |

0 |

0 |

| 净负债的现金流 |

1050 |

0 |

0 |

0 |

0 |

| 1年期债券的现金流 |

1050 |

0 |

0 |

0 |

0 |

| 净负债的现金流 |

0 |

0 |

0 |

0 |

0 |

16. 假设各债券的面值均为100元,收益率与息票率如下表所示,请计算各债券的价格。

| 到期日 | 年息票率 | 实际年收益率 |

| 1 | 11% | 8% |

| 2 | 5% | 9% |

| 3 | 15% | 10% |

1年期债券的现金流以8%的收益率贴现:

P=102.7778

2年期债券的现金流以9%的收益率贴现:

P=92.9636

3年期债券的现金流以15%的收益率贴现:

P=112.4343

17. 给定以下各年的即期利率(见下表)。请计算年息票率为10%,面值为100元的3年期债券的价格。

| 时间 | 实际年即期利率 |

| 1 | 5% |

| 2 | 6% |

| 3 | 8% |

现金流分别按对应的即期利率折现:

18. 根据下表的收益率曲线,计算1年期、2年期和3年期的年即期利率。

| 到期日 | 年息票率 | 实际年收益率 |

| 1 | 11% | 8% |

| 2 | 5% | 9% |

| 3 | 15% | 10% |

19. 假设5年期的即期利率为r

5=8%,请根据下表的收益率曲线,计算每年支付40元的5年期期初付年金的现值。

| 到期日 | 年票息率 | 年实际收益率 |

| 1 | 5% | 4% |

| 2 | 7% | 5% |

| 3 | 8% | 5.5% |

| 4 | 6% | 6% |

| 5 | 10% | 7% |

不妨假设各债券的面值均为100元,计算5年期债券的价格:

每年支付40元的5年期期初付年金按对应的即期利率折现:

20. 给定以下远期利率表(见下表)。求年息票率为10%,面值为100元的3年期债券的价格。

由远期利率计算的债券的现值为:

21. 由下表所示的平价收益率曲线,计算可应用于第1,2,3年的远期利率f

0,f

1,f

2。

| 到期日 | 年息票率 | 实际的年收益率 |

| 1 | 4% | 5% |

| 2 | 6% | 7% |

| 3 | 8% | 9% |

不妨假设债券的面值均为1000元:

22. 根据下表给定的远期利率,请计算1年期、2年期和3年期的即期利率。

1+r

1=1+f

0r

1=f

0=6.000%

(1+r

2)

2=(1+f

0)(1+f

1)

r

2=5.4988%

(1+r3)

3=(1+f

0)(1+f

1)(1+f

2)

r

3=6.9784%

23. 下表是3个支付年息票债券的收益率,年息票率未知。请计算1年期、2年期和3年期的即期利率。

| 到期日 | 年息票率 | 实际年收益率 |

| 1 | x | 20% |

| 2 | y | 20% |

| 3 | z | 20% |

24. 下表是3个支付年息票债券的收益率,年息票率未知。计算可应用于第1,2,3年的远期利率f

0,f

1,f

2。

| 到期日 | 年息票率 | 实际年收益率 |

| 1 | x | 20% |

| 2 | y | 20% |

| 3 | z | 20% |

1+r

1=1+f

0f

0=20%

1.2

2=(1.2)(1+f

1)

f

1=20%

25. 支付年息票债券的价格如下表所示,请计算年息票率为15%,面值为100元的3年期债券的价格。

| 到期日 | 年息票率 | 100元面值债券的价格 |

| 1 | 10% | 106 |

| 2 | 5% | 95 |

| 3 | 9% | 102 |

26. 假设5个零息票债券的价格如下表所示,请确定适用于3~4年的实际年远期利率f

3的值。

| 到期日 | 每100元面值债券的价格 |

| 1 | 96 |

| 2 | 91 |

| 3 | 82 |

| 4 | 75 |

| 5 | 65 |

27. 假设1年期的即期利率为5%。适用于1~2年的远期利率f

1为7%。支付年息票的3年期的平价债券的实际年收益率为8%。求3年期的即期利率。

1+r

1=1+f

0r

1=f0=5%

(1+r

2)

2=(1+f

0)(1+f

1)

r

2=5.9953%

假设其票面价值为100元,有

28. 年息票率为6%的2年期债券的实际年收益率为10%,其面值为100元。1年期的即期利率为7.0%,2年期的即期利率为9.0%。请确定一个投资策略,使得通过买入或卖出一个该2年期债券获得无风险的套利收益。

通过收益率计算的债券价格为:

通过即期利率计算的债券价格为:

债券价格被低估了94.8256-93.0579=1.7677元。故可以按94.8256元的价格购买一个2年期债券,同时按即期利率发放一个1年期的面值为6元的零息票债券和一个2年期的面值为106元的零息票债券

29. 请计算2年期的即期利率r

2。

由已知1年期债券有r

1=y=12%,故

30. 某投资者希望按上小题中计算的即期利率r

2投资1000元,投资期限为2年。假设投资者无法找到愿意接受该笔投资的机构,请问如何通过买入或卖出上述1年期和2年期的债券实现投资者的目标收益。

投资者按即期利率r

2=15.1614%投资1000元在2年末得到

1000×(1+r

2)

2=1326.214

2年期债券的收益率大于1年期债券,故考虑买入2年期债券,卖出1年期债券获利。

1年期债券的价格为

2年期债券的价格为

假设可买入x个2年期债券,卖出y个1年期债券,则由总投资金额1000元,有

1000=91.8715x-100y

由2年末期望收益322.5元,有

1326.214=(10+110)x-112y

x=12.0565,y=1.0762

31. 假设第一年的年实际利率为5%,第二年的年实际利率服从如下

假设第2年的利率一旦确定以后,今后各年将不再发生变化。请计算现在投资的1000元在10年末的期望累积值和累积值的标准差。

AV

10的完整分布如下:

| i1,(i2,i3,…,i10) |

概率 |

AV10 |

(AV10)2 |

| 0.05,(0.05) |

0.20 |

(1.05)(1.05)9=1.6289 |

(1.62892)2=2.653298 |

| 0.05,(0.08) |

0.40 |

(1.05)(1.08)9=2.0990 |

(2.09902)2=4.405611 |

| 0.05,(0.12) |

0.40 |

(1.05)(1.12)9=2.9117 |

(2.91172)2=8.478187 |

(1)10年末累积价值的期望为:

1000×E(AV

10)=2330.05

(2)10年末累积价值的二阶矩为:

1000

2×E[(AV

10)

2]=5684179.06

累积价值的方差为:

var(AV

10)=5684179.06-2330.05

2=255027.66

所以累积价值的标准差为:505

32. 投资者每年的收益率可能为5%,10%或15%。每一年的收益率相互

试计算初始投资的1000元在10年末的累积值的期望和标准差。

(1)未来的诸利率之间是独立同分布的,其期望值为:

10时刻的期望累积价值为:1000×E(AV

10)=

(2)诸i

t的方差为s

2,有s

2=

10时刻累积价值的方差为:

1000

2×var(AV

10)=83865.54

所以10时刻累积价值的标准差为:289.60

33. 假设(1+i

t)服从参数为μ=0.06和σ

2=0.01的对数正态分布,请计算现在存入的10000元在8年后的期望累积值。

未来的诸利率之间是独立同分布的,其期望值为:

=E(i

t)=μ=0.16

时刻3的期望累积价值为:

1000×E(AV

3)=

=1000×(1.16)

3=1560.90

34. 假设利率在各年独立同分布,且用随机变量i表示。如果要计算现在投资的单位1在时刻n的累积值,下列哪些公式是正确的:

(1)E(AV

n)=E(1+i

n)

(2)E(AV

n)=Er(1+i)

n]

(3)E(AV

n)=[E(1+i)]

n (4)E(AV

n)=[1+E(i)]

n

35. 一个投资者计划在今后三年的每年初向一个投资账户存入一笔资金。投资的数量如下表所示。假定投资回报率服从变动利率模型,每一年回报率的期望和标准差亦如表所示。请计算3年末该账户的期望累积值。

| 年份 | 存款 | 回报率的期望 | 回报率的标准差 |

| 1 | 5000 | 8% | 3% |

| 2 | 3000 | 5% | 2% |

| 3 | 2000 | 12% | 1% |

时刻1的存款的累积价值的期望为:

5000×E(AV3)=6350.4

时刻2的存款的累积价值的期望为:

3000×E(AV2)=3528

时刻3的存款的累积价值的期望为:2000×E(AV1)=2000×E[(1+i3)]=2240

所以3年末该账户累积价值的期望为:6350.4+3528+2240=12118.4

36. 请计算现在投资单位1在2年末的期望累积值。

未来的诸利率之间是独立同分布的,其期望值为:

2时刻的期望累积价值为:

37. 请计算现在投资单位1在2年末的累积值的方差。

it的方差为s2=0.0004

时刻2累积价值的方差为:var(AV2)=0.000916

38. 请计算ln(1+i

t)的均值和方差。

下表提供了ln(1+i

t)和[ln(1+i

t)]

2的期望:

| 概率 |

(1+it) |

ln(1+it) |

[ln(1+it)]2 |

| 0.8 |

1.07 |

0.067659 |

0.004578 |

| 0.2 |

1.10 |

0.095310 |

0.009084 |

| 期望 |

10.76 |

0.073189 |

0.005479 |

ln(1+i

t)的期望为:μ=0.073189

ln(1+i

t)的方差为:σ

2=0.000122

39. 现在投资1000,请计算50年末的期望累积值超过40000的概率。

E[ln(AV

50)]=50μ,var[ln(AV

50)]=50σ

2 Pr(1000AV

50>40000)=Pr[ln(AV

50)>ln(40)]

=Pr[Z>0.376]=1-Pr[Z<0.376]

Pr[Z<0.376]=0.65,Pr(1000AV

50>40000)=0.35

则现投资的单位1在5年末的累积价值95%置信区间为:

40. 假设各年的利率相互独立,(1+i

t)服从参数为μ=0.05,σ

2=0.0001的对数正态分布。如果现在投资单位1,请计算在5年末的累积值的95%置信区间。

(1+i

t)是具有参数μ和σ

2的对数正态分布随机变量,则(1+i

t)的期望和方差为:

假设年有效回报率的中位数为k,则有

Pr(i

t<k)=0.5

Pr(1+i

t<1+k)=0.5

41. 假设各年的利率相互独立,年累积因子服从参数为μ=0.08,σ

2=0.002的对数正态分布。请计算年有效回报率的期望、标准差和中位数。

因为(1+it)服从参数为μ和σ2的对数正态分布,且相互独立,则ln(AV10)是具有均值10μ、方差10σ2的正态随机变量。有

Pr(6000AV10>15000)=Pr[ln(AV10)>ln(2.5)]

=1-Pr[Z<0.822]

Pr[Z<0.822]=0.794,Pr(6000AV10>15000)=20.6%

42. 在第10年末必须支付15000,假设各年的利率相互独立,年累积因子服从参数为μ=0.08,σ

2=0.002的对数正态分布。计算现在投资6000就能满足5年后支付需求的概率。

在固定利率模型下,现在投资单位1,经过n年其累积价值为AV

n,有

AV

n=(1+i

1)

n 因为(1+i

1)服从参数为μ和σ

2的对数正态分布,

服从均值为μ,方差为σ

2的正态分布。有

Pr(6000AV

n>15000)=Pr[ln(AV

n)>ln(2.5)]

Pr(6000A

V10>15000)=1-Pr[Z<0.260]

Pr[Z<0.260]=0.603,故Pr(6000AV

10>15000)=39.7%

43. 请利用下述信息构建利率树:γ=0.5,p=0.7,i

1=8.0%。利用上述二叉树模型,请计算面值为100,年息票率为9%的2年期可赎回债券的价值。赎回时点可以是一年以后的任意时点,赎回价格为100。

由题意:γ=0.3,p=0.75,i

1=5.000%

时刻1的即期利率由时刻0的即期利率发展而来,在时刻0利率水平的基础上上调30%的可能为0.75;在时刻0利率水平的基础上下降30%的概率为0.25。时刻2的即期利率由时刻1的即期利率发展而来,在时刻1利率水平的基础上上调30%的可能为0.75;在时刻1利率水平的基础上下降30%的概率为0.25。有利率树:

E(i

2)=(0.75)(0.75)(0.0845)+(0.75)(0.25)(0.05)+(0.25)(0.75)(0.05)+(0.25)(0.25)(0.02959)=6.813%

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题