银符考试题库B12

现在是:

试卷总分:100.0

您的得分:

考试时间为:

点击“开始答卷”进行答题

| 销售 收入 |

应收账款机会成本=应收账款平均余额×机会成本率 | 坏账 损失 |

净利润=销售收 入-机会成本- 坏账损失 |

|||||||||||||||||||||||||||||||||||||||||||||||||||

| 应收账款平均余额 | 机会 成本率 |

机会 成本 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

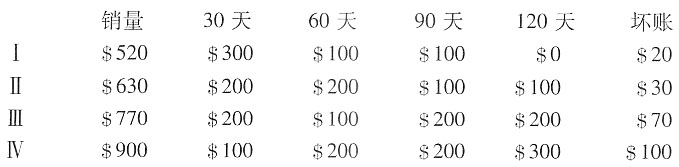

| 方案一 | $520 | 300×(30/365)+100×(60/365)+100× (90/365)=$65.75 |

20% | $13.15 | $20 | $486.85 | ||||||||||||||||||||||||||||||||||||||||||||||||

| 方案二 | $630 | 200×(30/365)+200×(60/365)+100× (90/365)+100(120/365)=$106.85 |

20% | $21.37 | $30 | $578.63 | ||||||||||||||||||||||||||||||||||||||||||||||||

| 方案三 | $770 | 200×(30/365)+100×(60/365)+200× (90/365)+200(120/365)=$147.94 |

20% | $29.59 | $70 | $670.41 | ||||||||||||||||||||||||||||||||||||||||||||||||

| 方案四 | $900 | 100×(30/365)+200×(60/365)+200× (90/365)+300(120/365)=$189 |

20% | $37.8 | $100 | $762.2 | ||||||||||||||||||||||||||||||||||||||||||||||||

| 预期最低报酬率 | 持有期 | ||||||||||||||||||||||||

| 投资项目A 投资项日B | 5.75% 6.25% | 4年 4年 | |||||||||||||||||||||||

| 融资成本 | ||||||||||||||||||||||||||||

| 长期债券 优先股 所有者权益 合计 | $5700000 $2850000面值 $10450000 $19000000 | 税后4% 股息率10% 12% | ||||||||||||||||||||||||||

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题