二、多项选择题11. 资产的特征有______。

- A.过去的交易或事项形成的

- B.企业日常活动形成的经济利益的总流入

- C.企业拥有或者控制的资源

- D.能够给企业带来未来的经济利益

A B C D

ACD

[考点] 会计概述

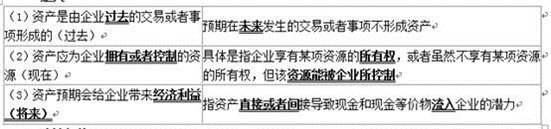

[解析] 资产的特征:(1)资产是由于过去的交易或事项所形成的。即资产必须是现实的资产,而不能是预期的资产。(2)资产是企业拥有或者控制的资源。(3)资产预期会给企业带来经济利益。

区分资产特征和确认条件

特征:

条件:

(1)与该资源有关的经济利益很可能流入企业;

(2)该资源的成本或者价值能够可靠地计量。

三、判断题1. 被投资企业实际发放股票股利时不通过“应付股利”核算。

对 错

A

[考点] 负债>应付及预收款项>应付利息和应付股利

[解析] 本题考核实际发放股票股利的账务处理。被投资方实际发放股票股利时账务处理为:

借:利润分配——转作股本的股利

贷:股本

不通过应付股利核算。

2. 大量大批生产的产品适合采用分批法核算产品成本。

对 错

B

[考点] 管理会计基础

[解析] 单件小批生产的产品适合采用分批法核算,大量大批生产的产品适合采用品种法或者分步法核算产品成本。

5. 在分批法下,成本计算期与产品生产周期基本一致,也与财务报告期一致。

对 错

B

[考点] 管理会计基础>产品成本计算

[解析] 在分批法下,成本计算期与产品生产周期基本一致,但与财务报告期不一致。

7. 会计分期是对持续经营假设的有效延续。

对 错

A

[考点] 会计概述>会计基本假设、会计基础和会计信息质量要求

[解析] 持续经营是会计分期的前提

8. 年度终了,无论企业盈利或亏损,都需要将“本年利润”科目的本年累计余额转入“利润分配—未分配利润”科目。

对 错

A

[考点] 收入、费用和利润>利润

[解析] 年度终了,结转本年利润

借:本年利润

贷:利润分配——未分配利润

如本年利润为借方余额,作相反分录。结转后,本年利润账户无余额。

10. 应当在确认销售商品收入、提供服务收入等时,将已销售商品、已提供服务的成本确认为营业成本。

对 错

A

[考点] 收入、费用和利润

[解析] 已销售商品的成本、已提供服务的成本计入到营业成本(主营业务成本和其他业务成本)。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题