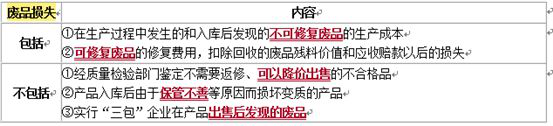

一、单项选择题每小题备选答案中,只有一个符合题意的正确答案。2. A产品的生产分两道工序加工完成,材料在生产开始时一次投入,采用约当产量比例法将该产品的生产成本在完工产品和月末在产品之间进行分配,有关资料如下:

(1)该产品2018年2月初在产品直接材料费用为15000元,直接人工为2100元,制造费用为1400元。

(2)该产品2018年2月份发生直接材料费用为11000元,直接人工为15000元,制造费用为10000元。

(3)该产品2月份完工175件。

(4)各工序在产品的数量和完工率如下:第一道工序的在产品为50件,完工程度为40%。第二道工序的在产品为100件,完工程度为90%。

关于A产品直接材料、直接人工、制造费用的分配,计算正确的是______。

- A.材料费用的分配率为80

- B.直接人工的分配率为50

- C.制造费用的分配率为60

- D.在产品分配的直接人工成本为10500元

A B C D

A

[考点] 管理会计基础

[解析] 分配直接材料费用:材料费用分配率=(15000+11000)/(175+150)=80,选项A正确;完工产品直接材料成本=175×80=14000(元);月末在产品直接材料成本=150×80=12000(元)。

月末第一道工序的在产品约当产量=50×40%=20(件),月末第二道工序的在产品约当产量=100×90%=90(件)。

分配直接人工费用:直接人工分配率=(2100+15000)/(175+20+90)=60,选项B不正确;完工产品直接人工成本=175×60=10500(元);月末在产品直接人工成本=(20+90)×60=6600(元),选项D不正确。

分配制造费用:制造费用分配率=(1400+10000)/(175+20+90)=40,选项C不正确;完工产品制造费用=175×40=7000(元);月末在产品制造费用=(20+90)×40=4400(元)。

二、多项选择题每小题备选答案中,有两个或两个以上符合题意的正确答案。 三、判断题1. 采用直接分配法分配辅助生产费用的企业,应将各辅助生产部门归集的辅助生产费用直接分配给其他受益的辅助生产车间。

对 错

A

[解析] 直接分配法的特点是不考虑各辅助生产车间之间相互提供劳务或产品的情况,而是将各种辅助生产费用直接分配给辅助生产以外的各受益单位。

2. 政府财务报告的编制主要以收付实现制为基础,以预算会计核算生成的数据为准。

对 错

B

[考点] 会计基础

[解析] 政府财务报告的编制主要以权责发生制为基础,以财务会计核算生成的数据为准。

3. 对于使用寿命不确定的无形资产,企业应当按月对其进行摊销。

对 错

B

[解析] 对于使用寿命有限的无形资产,企业应当按月对其进行摊销,使用寿命不确定的无形资产不应摊销。故本题表述错误。

4. 事业单位开展管理活动发生的外部人员劳务费,记入到“其他支出”借方。

对 错

B

[考点] 政府会计基础>政府单位会计核算>非财政拨款收支业务

[解析] 应计入“单位管理费用”。

5. 企业为职工给予的其他长期福利包括长期带薪缺勤、长期残疾福利、长期利润分享计划等。

对 错

A

[考点] 负债

[解析] 其他长期职工福利,是指除短期薪酬、离职后福利、辞退福利之外所有的职工薪酬,包括长期带薪缺勤、长期残疾福利、长期利润分享计划等。本题表述正确。

6. 会计等式“资产=所有者权益+负债”

对 错

B

[考点] 会计要素及其确认与计量>会计等式

[解析] 顺序不能颠倒,企业的债权人(负债)比所有者(所有者权益)具有优先求偿权。企业取得利润后要先偿还负债,再进行分红等其他利润分配的操作。

8. 增值税小规模纳税人购入固定资产支付的增值税,应当直接计入有关固定资产的成本。

对 错

A

[考点] 非流动资产

[解析] 小规模纳税人购入固定资产支付的增值税进项税额不得抵扣,应直接计入固定资产成本。

10. 生产性生物资产达到预定生产经营目的后发生的管护、饲养费用等必需支出计入生产性生物资产。

对 错

B

[解析] 生产性生物资产达到预定生产经营目的后发生的管护、饲养费用等必需支出计入管理费用。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题