二、根据下面给出的案例提示找出价格鉴证结论书中的10个错误。并简要说明理由。找出错误超出10个的,前10个有效,因前面的错误导致的错误只算一个错误。

1. 案例提示:

××检察院在办理一起受贿案中,因涉及顾××持有的××公司发行的企业债券和××企业的股票,特以书面委托的形式,请××价格认证中心进行价格鉴证。

非上市债券和非上市普通股票的价格鉴证结论书××检察院:

根据你院××号价格鉴证委托书的委托,遵循独立、客观、公正的原则,按照规定的标准、程序和方法,依法对顾××持有的××公司发行的企业债券和××企业的股票价格进行了鉴证。现将价格鉴证情况综述如下:

一、价格鉴证标的

××公司2007年1月16日发行的三年期一次性还本付息非上市债券,年利率为8%,复利计息,每张面值为1000元,共30张。

××企业2005年1月16日发行的非上市普通股票,每股面值为2.50元,共计35000股。

二、价格鉴证基准日

本次价格鉴证的基准日为2008年1月中旬。

三、价格定义

价格鉴证结论所指价格是:鉴证标的在鉴证基准日,采用公开市场价值标准确定的客观合理的价格。

四、价格鉴证依据

(一)法律法规

1.《中华人民共和国价格法》;

2.国家计委、最高人民法院、最高人民检察院、公安部印发的《扣押、追缴、没收物品估价管理办法》;

3.《××市涉案财产价格鉴证管理办法》。

(二)委托方提供的有关资料

××检察院××号价格鉴证委托书。

(三)鉴证方收集的有关资料

1.××公司发行的所有非上市债券的相关资料;

2.××企业发行的非上市普通股票的相关资料。

五、价格鉴证方法

市场法。

六、价格鉴证过程

××公司是以经营有线电视网络建设、信息通讯网络工程、无线电控制等为主业的公司。该公司近五年来经营业绩一直很稳定,对发行的企业债券具有足够的还本付息能力,风险不大,故取风险报酬率为3%。

××企业是以生产重型载货汽车及配件等为主业的大型国有企业,是当地的利税大户,全国同行业的排头兵,荣获过多项国家级资格证书。在持有股票的三年时间内,企业每年向股东实际派发9%的红利。经过鉴证小组及聘请的专家共同分析,因行业发展的前景十分看好,近三年企业的盈利水平上一台阶将成定局,并且在2010年底还有一项大型工程投入使用,盈利水平还将再上一个新台阶,因此,近三年股票收益率确定为12%,从第四年起股票收益率确定为15%,并将持续下去。经走访××企业的行业主管部门,测算该企业的经营风险报酬率为2%,财务风险报酬率为1%,行业风险报酬率为3%,其他风险报酬率为0.5%。2008年国库券的利率为4%(为计算方便而设定)。

1.××公司的企业债券的价格鉴证

采用本金加上持有期利息来确定企业债券的价格。

债券到期时的本利和=1000×30×(1+8%)

3=37791.36(元)

折现率=安全利率+风险报酬率=4%+3%=7%

债券的价格鉴证值=37791.36/(1+7%)

2=33008.4(元)

2.××企业普通股票的价格鉴证

在以国库券利率为安全利率的情况下,风险报酬率的公式为:风险报酬率=经营风险报酬率+财务风险报酬率+行业风险报酬率+其他风险报酬率,则:

风险报酬率=2%+1%+3%+0.5%=6.5%

折现率=安全利率+风险报酬率=4%+6.5%=10.5%

因股票的收益不等,所以分段计算,前三年股票红利的折现值为:

2.50×35000×12%×[(1+10.5%)

-1+(1+10.5%)

-2+(1+10.5%)

-3]=25883.8(元)

第四年后股票红利的折现值为:

2.50×35000×15%÷10.5%=125000(元)

股票的价格鉴证值=25883.80+125000=150883.8(元)

七、价格鉴证结论

标的鉴证值=债券的价格鉴证值+股票的价格鉴证值=33008.4+150883.8=183892.2(元)

本次价格鉴证标的在鉴证基准日的价格为183892.2元。

八、价格鉴证限定条件

1.委托方提供资料客观真实;

2.××公司和××企业能够持续经营,正常发展。

九、声明

1.价格鉴证结论受上述限定条件的限制。

2.委托方提供资料的真实性由委托方负责。

3.价格鉴证结论仅对本次委托有效,不做他用。未经我中心同意,不得向委托方和有关当事人之外的任何单位和个人提供。结论书的全部或部分内容,不得发表于任何公开媒体上。

4.如对结论有异议,可说明理由向本鉴证机构提出重新鉴证、补充鉴证或向具有价格鉴证复核裁定资质的价格鉴证机构申请复核裁定(本案复核裁定机构为×××××)。

十、价格鉴证作业日期

2008年12月1日至2008年12月3日。

十一、价格鉴证机构

机构名称:××市价格认证中心

机构资质证号:×××××××××

法定代表人签字:(略)

十二、价格鉴证人员(略)

十三、附件

非上市债券和非上市普通股票价格鉴证技术报告。

××市价格认证中心

二00八年十二月三日

1.缺少价格鉴证目的的内容,价格鉴证目的是价格鉴证结论书中必不可少的内容,主要说明本次价格鉴证的目的和应用范围。该价格鉴证的口的是为检察院办案提供价格鉴证标的的价格依据。

2.价格鉴证基准日应该具体到日,不应该直接写中旬,正确的日期应为2008年1月16日。

3.价格鉴证方法与价格鉴证过程不对应,根据价格鉴证过程,价格鉴证的方法应为收益法。

4.鉴证方收集的有关资料应为“××公司发行的三年期一次性还本付息非上市债券”的相关资料,而并非所有非上市债券的相关信息。

5.根据价格鉴证基准日距债券到期日是否超过一年,鉴定值有不同的确定方法。一年内到期的,鉴证值为本金加上持有期利息;超过一年到期的,鉴证值为本利和的折现值,题中价格鉴证基准日为2008年1月16日,而债券到期日为2010年1月16日,即价格鉴证基准日距债券到期日的间隔为两年,因此应采用本利和的折现值确定债券的价格。

6.第四年后股票红利折现时,未进行二次折现,应改为:

2.50×35000×15%÷10.5%×(1+10.5%)-3=92645.25(元)。

7.鉴证价格的小写数字前应该有人民币符号¥。

8.鉴证结论中未标明鉴证价值的大写金额。

9.声明中缺少“鉴证机构和鉴证人员与价格鉴证标的没有利害关系,也与有关当事人没有利害关系”的相关声明。

10.附件中还应该包括鉴证标的相关权属资料复印件、事业单位法人证书复印件等。

三、指出下列价格鉴证技术报告(片断)中存在的错误,加以改正,并计算出正确结果(因前面错误导致的错误只算一个错误)。

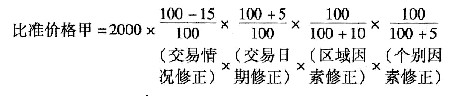

1. 案例提示:

可比实例甲的成交价格为2000元/m

2,成交时间为2008年12月31日,价格鉴证基准日为2010年12月31日。

由于卖方急于出手,可比实例甲的成交价格比正常价格低了15%;

当地同类房地产价格水平的变动情况为:2009年底比2007年底上涨了5%,2010年底比2009年底上涨了8%;

可比实例甲的区域因素好于鉴证标的,当地同类房地产的价格水平比鉴证标的所处区域要高10%;

可比实例甲的用材比鉴证标的要差,由此导致可比实例甲的价格要比鉴证标的低5%。

根据以上资料得出:

(以下略)

1.交易情况修正系数错误,应为:

。

2.交易日期修正系数错误,应为:

。

3.个别因素修正系数错误,应为:

。

四、计算题。根据给出的背景材料,采用适当的方法对价格鉴证标的价格进行计算。

答题要求:

1.计算步骤清晰,要求列出计算式,不能只写结果;

2.计算过程、结果保留两位小数。

1. 某价格鉴证中心受托对某一开发区进行价格鉴证。该开发区土地开发程度达到“七通一平”,总面积为15亩。2009年1月30日办理土地使用权出让手续,出让土地使用权年限为50年,价格鉴证基准日为2010年7月30日。开发区所在地的土地取得费(含税费)为12万元/亩;土地开发费为8万元/亩;土地开发周期为3年,1年期年贷款利率为6%,3年期年贷款利率为7%;土地开发的投资回报率为20%,土地增值收益率为15%,土地还原利率取8%。假设土地取得费一次性投入,土地开发费均匀投入。

要求:采用成本法计算该开发区的价格。

成本法计算如下:

(1)计算土地成本

土地取得费=12×15=180(万元)

土地开发费=8×15=120(万元)

利息=土地取得费利息+土地开发费利息

=180×[(1+7%)

3-1]+120×[(1+7%)

1.5-1]

=53.33(万元)

利润=(土地取得费+土地开发费)×投资报酬率

=(180+120)×20%

=60(万元)

则土地成本=180+120+55.33+60=415.33(万元)

(2)计算土地增值收益

土地增值收益=土地成本X土地增值收益率=415.33×15%=62.30(万元)

(3)计算开发区的价格

无限年期土地使用权价格=415.33+62.30=477.63(万元)

因为该土地的总使用年限为50年,已使用1.5年,即尚可使用年限为48.5年。

对有限使用的土地价格进行修正,则:

2. 某企业将某项资产与国外企业合资,委托鉴证机构对此项资产进行价格鉴证。具体资料如下:该资产账面原值为300万元,净值为140万元,按财务制度规定,该资产的折旧年限为30年,已计提折旧年限为15年。经调查分析确定,按现在的市场材料价格和工资费用水平,新建造相同构造的资产的全部费用支出为240万元。经查询原始资料和企业记录,该资产截至价格鉴证基准日的法定利用时间为40800小时,实际累计利用时间为34000小时。经专业人员勘察估算,该资产还能使用10年。又知该资产由于设计不合理,造成耗电量大、维修费用高,与现在同类标准资产比较,每年多支出营运成本2万元(该企业适用的所得税税率为25%,假定折现率为10%)。

要求:根据上述资料,采用成本法对该资产价格进行鉴证。

成本法计算如下:

资产的重置成本=2400000(元)

资产已使用年限=15×(34000÷40800)×100%=12.5(年)

资产实体有形损耗率=12.5÷(12.5+10)×100%

=55.56%

资产的功能性贬值=2×(1-25%)×(P/A,10%,10)=2×0.75×6.145

=9.2175(万元)=92175(元)

该资产的鉴证价格=2400000×(1-55.56%)-92175

=974385(元)

鉴证结论:采用成本法鉴证该资产的价值接近于974385元。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题