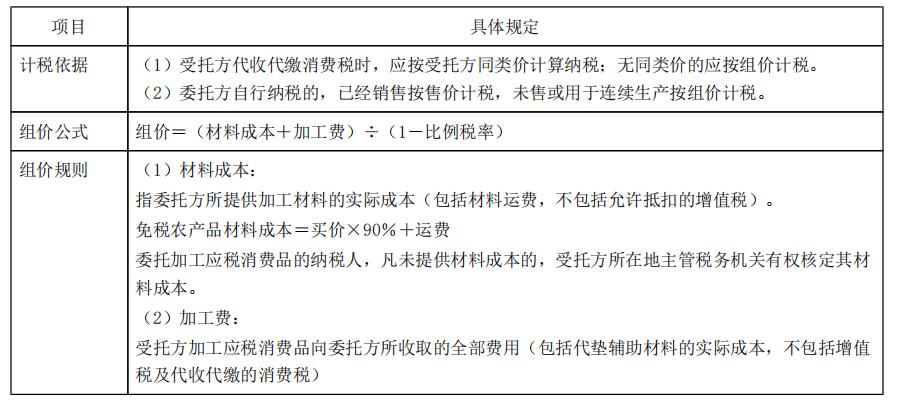

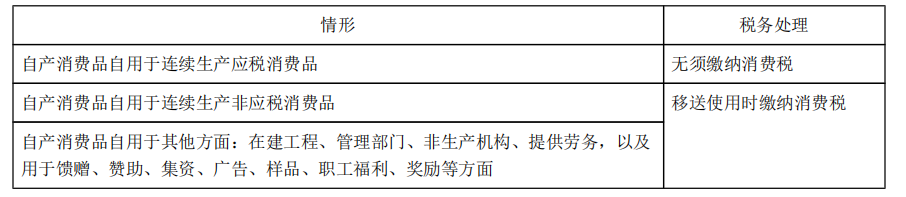

一、单项选择题(每题的备选答案中,只有1个符合题意的正确答案。)1. 某烟丝加工厂为增值税一般纳税人,2023年4月接受某烟厂委托加工烟丝,烟丝加工厂自行提供烟叶的成本为32000元,代垫辅助材料2000元,加工费支出5000元;烟丝厂上月留抵增值税税额为3400元。下列说法正确的是 ______。(已知:烟丝消费税税率为30%,成本利润率为5%,上述价格均为不含税价格,没有同类烟丝售价)

- A.加工厂应纳增值税5100元,应代收代缴消费税16714.29元

- B.加工厂应纳增值税10115元,应纳消费税15000元

- C.加工厂应纳增值税5100元,应纳消费税15000元

- D.加工厂应纳增值税4205元,应纳消费税17550元

A B C D

D

[解析] 受托方自行提供原材料,不符合委托加工的定义,应按自制应税消费品计算征收增值税和消费税。

消费税组成计税价格=(32000+2000+5000)×(1+5%)÷(1-30%)=58500(元)。

增值税销项税=58500×13%=7605(元)。

本期缴纳增值税=7605-3400=4205(元)。

烟丝加工厂应纳消费税=58500×30%=17550(元)。

点评:本题考查的是委托加工消费税税额计算。从价计税下委托加工消费税:

二、多项选择题(每题的备选答案中,有2个或2个以上符合题意的正确答案,至少有1个错项。)

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题