一、简答题1. 国家基于哪些原因可以限制或者禁止有关货物的进出口?

在复杂多变的国际经济环境中,为了更好地利用国际市场,参与国际竞争,充分发挥 我国的竞争优势,维护公平竞争环境,《外贸法》确立了我国对某些货物实行自由、限制、禁止 管理的原则和管理制度。国家基于下列原因,可以限制或者禁止有关货物的进出口:

(1)为维护国家安全、社会公共利益或者公共道德,需要限制或者禁止进口或者出口的。

(2)为了保护人的健康或者安全,保护动物、植物的生命或者健康,保护环境,需要限 制或者禁止进口或者出口的。

(3)为实施与黄金或者白银进出口有关的措施,需要限制或者禁止进口或者出口的。

(4)国内供应短缺或者为有效保护可能用竭的国内资源,需要限制或者禁止出口的。

(5)输往国家或者地区的市场容量有限,需要限制出口的。

(6)出口经营秩序出现严重混乱,需要限制出口的。

(7)为建立或者加快建立国内特定产业,需要限制进口的。

(8)对任何形式的农业、牧业、渔业产品有必要限制进口的。

(9)为保障国家国际金融地位和国际收支平衡,需要限制进口的。

(10)依照法律、行政法规的规定,其他需要限制或者禁止进口或者出口的。

(11)根据我国缔结或者参加的国际条约、协定的规定,其他需要限制或者禁止进口或 者出口的。

2. 简述进出口许可证的含义。

进出口货物许可证是国家管理货物出入境的法律凭证。进出口许可证包括法律、 行政法规规定的各种具有许可进口或出口性质的证明、文件。它有以下3层含义:

(1)进出口货物许可证是国家机关签发的具有法律效力的文件。进出口货物许可证是国 家批准特定企业、单位进出口货物的文件。因此,进出口货物许可证不得买卖、转让、伪 造和变卖。

(2)进出口货物许可证是批准进出口特定货物的文件。其中包括品名、数量、规格、成 交价格、贸易方式、贸易国别等内容。因此,进出口企业必须严格按照许可证规定的贸易 方式等内容进出口特定货物。

(3)进出口货物许可证是一种证明文件。因此,凡实行进出口配额许可证管理和进出口 许可证管理的商品,各类进出口企业应在进出口前按规定向指定的发证机构申领进出口许 可证,海关凭进出口许可证接受申报和验放。

3. 试简述报关的范围。

报关是指进出口货物收发货人、进出境运输工具负责人、进出境物品的所有人或 者他们的代理人向海关办理货物、物品或运输工具进出境手续及相关海关事务的过程。报 关的范围包括:

(1)进出境运输工具

进出境运输工具是指用以载运人员、货物、物品进出境,在国际间运营的各种境内或 境外船舶、车辆、航空器和驮畜。

(2)进出境货物

进出境货物主要包括一般进口货物,一般出口货物,保税货物,暂时(准)进出口货物, 特定减免税货物,过境、转运和通运货物及其他进出境货物。

另外,一些特殊货物,如通过电缆、管道输送进出境的水、电之类,以及无形的货物, 如附着在货品载体上的软件等也属报关的对象。

4. 简述进出境货物报关的一般程序。

从海关对进出境货物进行监管的全过程来看,报关程序按时间先后可分为三个阶段:前期阶段、进出境阶段、后续阶段。

(1)前期阶段

前期阶段是指根据海关对保税货物、特定减免税货物和暂准进出口货物有特定的监管要求,进出口货物收、发货人或其代理人在此三大类货物实际进出境之前,向海关办理备案手续的过程。

(2)进出境阶段

进出境阶段是指根据海关对全部进出境货物的监管要求,进出口货物收发货人或其代理人在一般进出口货物、保税加工货物、特定减免税货物、暂准进出境货物、其他进出境货物在进出境时,都必须按海关规定的文件要求、报关时限和地点要求,向海关办理进出口申报、配合查验、缴纳税费、提取或装运货物手续的过程。

(3)后续阶段

后续阶段是指根据海关对保税货物、特定减免税货物、暂准进出境货物和部分其他进出境货物的监管要求,进出口货物收发货人或其代理人在货物进出境储存、加工、装配、使用、维修后,在规定的时限按规定的要求,向海关办理上述进出口货物的核销、销案、申请解除监管手续的过程。

5. 简述海关担保的含义及接受担保的范围。

(1)海关担保的含义

海关担保是指进出口收、发货人或其代理人在未履行有关义务的情况下,以向海关缴纳保证金或提交保证函的方式,要求海关先放行进出口货物,保证在一定期限内履行其承诺的义务的法律行为。

(2)接受担保的范围

经海关批准,可接受担保的范围包括:①暂时进出口货物;②国家限制进出口货物,已领取了进出口许可证件,因故不能及时提供的;③在报关时因故无法提供有关单证(如发票、合同、装箱清单等),但货物已运抵口岸,亟需尽快提取或发运,要求海关先放行货物,后补交有关单证的;④正在向海关申请办理减免税手续,但货物已运抵口岸,亟需尽快提取或发运,要求海关缓办进出口纳税手续的;⑤因进出口货物归类、价格待确定的; ⑥因特殊情况经海关总署批准的。

6. 商检证书的作用有哪些?

商检证书是由商检机构或公证机构对进出口商品检验检疫或鉴定后,依据不同的检验结果或鉴定项目出具并且签署的书面声明,证明货物已检验达标并评述检验结果的书面单证。商检证书的作用主要有:

(1)检验证书是证明卖方所交货物的品质、数量、包装以及卫生条件等方面是否符合合同规定的依据;

(2)检验证书是海关验关放行的依据;

(3)检验证书是卖方办理货款结算的依据;

(4)检验证书是办理索赔和理赔的依据。

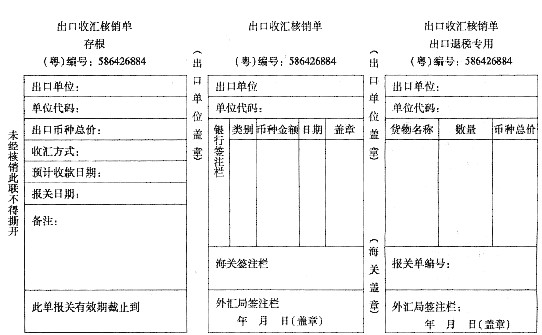

7. 出口收汇核销单的作用是什么?

出口收汇核销单是我国特有的国际商务单据。它是由外汇管理部门印制,出口企业凭以向海关出口报关,通过外汇指定银行办理收汇,向外汇管理部门办理收汇核销的有统一编号的凭证。出口收汇核销单的作用主要有:

(1)根据我国外汇管理制度要求,督促企业出口后及时收汇,防止外汇流失。

(2)是防止逃、骗汇而建立起来的事后管理制度。

(3)国家职能管理部门用于对企业的出口货物实施跟单核销、逐笔管理。

总之,作为出口收汇核销管理的核心单据,出口收汇核销单供国家职能部门实行对贸易项下收汇的跟踪管理之用,以核销单上显示的出口货物价值为标准,核对是否有匹配的外汇收回,审核贸易的真实性,防止外汇流失。

8. 简述进口单位在办理进口付汇备案业务时须提供的单证。

进口付汇备案是外汇管理局依据有关法规要求企业在办理规定监督范围内付汇或开立信用证前向外汇局核销部门登记,外汇局凭以跟踪核销的事前备案业务。进口单位在办理进口付汇备案业务时须提供以下单证:

(1)盖有公司公章的进口付汇备案申请函(申请函内容应包含申请备案原因及备案内容);

(2)进口合同正本及主要条款复印件;

(3)开证申请书(如备案原因为“远期信用证”,则该开证申请书上应有银行加盖的业务章);

(4)进口付汇通知单及复印件(如结算方式不为“托收”,则企业可不提供该单据);

(5)电汇申请书(如结算方式不为“汇款”,则企业可不提供该单据);

(6)进口货物报关单正本、复印件及IC卡(如备案原因不为货到汇款、信用证展期,则企业可不提供该单据及IC卡);

(7)特殊备案情况下,外汇局要求提供的其他凭证、文件。

上述单据的内容必须清晰、完整、准确、真实。

9. 请叙述出口退税的含义和出口退税的主要单证。

(1)出口退税的含义

出口退税是指将出口货物在国内生产、流通环节缴纳的增值税、消费税,在货物报关出口后退还给出口企业的一种税收管理制度,是一国政府对出口货物采取的一项免征或退还国内间接税的税收政策。

(2)出口退税的主要单证

出口退税的主要单证有:出口报关单(出口退税专用联)、出口收汇核销单、增值税发票和出口销售发票。

10. 关于出口退税的现行基础性法律法规主要有哪些?

关于出口退税的现行基础性法律法规主要有:

(1)《关税和贸易总协定》关于出口退税的相关规定

《关税和贸易总协定》第六条规定:“一缔约国领土的产品输出到另一缔约国领土,不得因其免纳相同产品在原产国或输出国用于消费时所须完纳的税捐或因这种税捐已经退税,即对它征收反倾销税或反补贴税。”这里所说的用于消费时缴纳的税捐是指货物应纳的间接税。因此,在实行间接税的国家和地区,出口货物退(免)税通常被称之为对出口货物免征或退还在国内已缴纳的间接税。由于这项制度比较公平合理,因此它已成为国际社会通行的惯例。

(2)我国现行的《中华人民共和国增值税暂行条例》关于出口退税的相关规定

《中华人民共和国增值税暂行条例》第二条第三款中的表述是“纳税人出口货物,税率为零”。

(3)我国现行的《中华人民共和国消费税暂行条例》关于出口退税的相关规定

《中华人民共和国消费税暂行条例》第十一条中的表述是“对纳税人出口应税消费品,免征消费税”。

(4)我国现行的《出口货物退(免)税管理办法(试行)》

国家税务总局于2005年3月16日颁布了《出口货物退(免)税管理办法(试行)》(国税发[2005]151号),是自1994年国家税务总局颁布的《出口货物退(免)税管理办法》(国税发[1994]131号)之后又一次对出口退税的全面归纳整理,是目前出口退税管理方面最基本的指导性文件。

二、单证制作题1. 根据所给资料缮制出境货物通关单。

(1)已知资料

发货人:上海东旭进出口公司

SHANCHAI DONGXU IMP. & EXP.CORP.

收货人:BANSTEAD MANAGEMENT CO., LTD.

96 MARK LANE, NEW YORK, NY 10069

TEL:001—212—993—××××

FAX:001—212—993—××××

合同/信用证号:7E2M002/Mu65423HJ12368

输往国家或地区:美国

标记及号码:N/M

货物名称及规格:门锁

HS编码:83014000

申报总值:8113美元

数量/重量、包装数量及种类:3000把,1650千克,3钢箱

签字:白宇 日期:2009年3月30日

(2)出境货物通关单

2. 根据商业发票和其他资料缮制报检单。

(1)商业发票

四川长虹电器股份有限公司

SICHUAN CHANGHONG ELECTRIC CO., LTD.

(2)其他资料

商品编码:8528.1291 CONTAINER NO.:1×40' COSU829234-2

发货日期:AUG.10,2010 货物存放地点:中山南头

用途:其他 产地:四川省绵阳市

报检人:李明 报检日期:2010年7月27日

报检时提交的随附单据:合同、信用证、发票、装箱单

需要的证单:品质证书(1正2副)、出境货物换证凭单(1正1副)

(3)报检单

注:有“*”号栏由出入境检验检疫机关填写

注:有“*”号栏由出入境检验检疫机关填写

[解析] 本题考查知识点是根据商业发票和其他资料缮制《出境货物报检单》,在本题《出境货物报检单》缮制中,需重点掌握以下几点缮制要求:

(1)发货人、收货人

发货人一栏填写外贸合同中的供货商或商业发票上的出票人名称;收货人一栏填写外贸合同中的收购商或商业发票上的受票人名称。填写时必须注意的是,此两栏均须分别用中、英文分行填报。实际外贸业务中,收货人一栏的中文名称可不填。

(2)货物名称(中/英文)

本栏应按合同、信用证、商业发票中所列商品名称的中、英文填写。根据本题商业发票资料,出境货物名称为“长虹”牌彩色电视机("CHANGHONG" BRAND COLOUR TELEVISION SET),报检单此栏应照商业发票内容填写。

(3)数/重量、货物总值、包装种类及数量

“数/重量”栏按商品编码分类中计量标准项下的实际检验检疫数量、重量填写;“货物总值”栏应与合同、商业发票或报关单上所列货物总值和币种保持一致;“包装种类及数量”栏应按照实际运输外包装的种类及相应的数量填报,并且与合同、发票上所显示的保持一致。根据本题商业发票资料,此三栏照商业发票相关内容填写即可。需要注意的是,商业发票上显示包装情况为“一箱装一台”(PACKED IN EXPORT CARTONS OF ONE SET EACH),故报检单中“包装种类及数量”栏应填写为“500纸箱”。

(4)贸易方式

贸易方式是指该批货物的贸易性质,即买卖双方通过什么方式转让货物所有权。常见的贸易方式有:“一般贸易”、“来料加工贸易”、“易货贸易”、“补偿贸易”等。本栏应填报与实际情况相一致的海关规范贸易方式。根据本题已知资料,此栏应填写为“一般贸易”。

(5)输往国家(地区)、启运地、到达口岸

“输往国家(地区)”栏填报出口货物直接运抵的国家或地区;“启运地”栏填报出境货物最后离境的口岸的中文名称;“到达口岸”栏填报出境货物运往境外的最终目的港。根据本题商业发票资料,商业发票中“Transport details”栏显示“FROM SHENZHEN TO SINGAPORE BY VESSEL”,故报检单中“输往国家(地区)”栏填写为“新加坡”,“启运地”栏填写为“深圳”,“到达口岸”栏填写为“新加坡”。

(6)集装箱规格、数量及号码

集装箱规格指国际标准的集装箱规格尺寸;集装箱数量指实际集装箱个数;集装箱号码指集装箱的识别号码。本栏填报实际集装箱“数量”ד规格”/“箱号”。根据本题资料,此栏应填写为“1×40'/COSU829234-2”。

(7)随附单据(划“√”或补填)

本栏应按商业发票和所给资料的实际要求进行填写,在对应的单据前划“√”或补充填报。根据本题资料,报验时提交的随附单据有合同、信用证、发票、装箱单,故此栏应在合同、信用证、发票、装箱单这四种单据前面的方框内划“√”。

(8)需要证单名称(划“√”或补填)

本栏应按商业发票和所给资料的实际要求进行填写,在对应的单据前划“√”或补充填报,并根据要求注明正、副本份数。根据本题资料,需要的证单有品质证书(1正2副)、出境货物换证凭单(1正1副),故此栏应在“品质证书”和“出境货物换证凭单”前面的方框内划“√”,并相应注明所需的正、副本份数。

3. 根据所给资料缮制出口收汇核销单。

2009年3月18日,北京天虹药业公司(单位代码:25451452)与香港A公司就出口天 神润油膏签订出口合同。2009年4月25日,北京天虹药业公司备好货物并到海关办理报关 出口手续。货物具体情况如下:天神润油膏450千克,共300箱,用纸箱包装,价格为CIF HONGKONG每千克15美元,采用即期信用证方式支付。报关单打印出来后的编号 为:8456122542。

请按照上述资料填写一份出口收汇核销单。

[解析] 出口收汇核销单是我国特有的国际商务单据。它是由外汇管理部门印制,出口企业凭以向海关出口报关,通过外汇指定银行办理收汇,向外汇管理部门办理收汇核销的有统一编号的凭证。出口收汇核销单一式三联,第一联为出口企业存根联,第二联正文部分,为外管局留存,第三联为出口退税专用。在本题出口收汇核销单的缮制中,应重点掌握以 下缮制要求:

(1)出口单位及单位代号

出口收汇核销单一式三联,必须填写每一联的“出口单位”和“单位代码”,不得遗漏。根据本题已知资料,此两栏分别填写为“北京天虹药业公司”和“25451452”。

(2)出口币种总价

本栏填写出口货物总价,并应与报关单等单据相应栏目一致。根据本题已知资料,天神润油膏每千克15美元,共450千克,总价为6750.00美元。故出口收汇核销单的第一联“出口币种总价”和第三联的“币种总价”均应填写为“6750.00”。

(3)收汇方式

此栏按实际情况填写信用证、托收、T/T等结算方式中的一种,如为远期收汇,还须列明相应的远期收汇天数。根据本题已知资料,买卖双方采用即期信用证方式支付,故此栏填写为“即期I/C”。

(4)预计收款日期

本栏填写预计收回货款的时间。需按实际情况填写。本题中,买卖双方采用即期I/C方式支付,故此栏可以不填。

(5)报关日期

本栏填写实际报关放行日期。根据本题已知资料,2009年4月25日办理报关手续,故此栏填写为“2009年4月25日”。

(6)货物名称、数量

此两栏填写货物名称、数量,并注意应与商业发票、报关单等单据相应栏目相一致。根据本题已知资料,此两栏分别填写为“天神润油膏”和“300箱”。

(7)报关单编号

出口收汇核销单的“出口退税专用联”必须填写报关单编号,已证明该批出口货物是通过正常渠道出口。根据本题已知资料,此栏填写为“8456122542”。

三、案例分析题1. 我国北京某出口企业以CIF横滨向日本A公司出口了600套原木书柜,该公司又将 货物转手出售给了马来西亚B公司。货物抵达横滨后,A公司发现书柜质量存在问题,但 仍将货物转运至马来西亚。B公司收到书柜后,在合同规定的索赔期限内凭马来西亚商检 机构签发的检验证书,向我出口企业提出索赔。

问我方企业是否需要进行赔偿?为什么?

我方企业不需要进行赔偿。理由如下:

由于货物抵达横滨后,A公司已经发现书柜质量存在问题,但仍将货物转运至马来西亚交给B公司,并未向我方提出异议,也没有要求当地的检验机构进行复验。根据《联合国 国际货物销售合同公约》的规定,由于买方没有在发现货物不符合同后一段合理时间内通知卖方,说明不符合同的情况,所以A公司就丧失了声称货物不符合同的权利。

B公司由于不是与我方签订合同的买方,其只能凭马来西亚商检机构签发的检验证书向卖方A公司提出异议与索赔的要求。

2. 我方A公司以FOB条件向法国B经销商出口10000打男式衬衣,合同规定:“货物 在大连港装运前由中国出入境检验检疫局进行检验,交货品质以该机构出具的检验证书为 准。”我方在货物装运后制作了整套结汇单据,其中的品质检验证书声明我方所交货物符合 合同规定。我方A公司在办理完结汇手续后,收到了法国B经销商的传真,声称A公司所 交衬衣的质量与合同严重不符,要求A公司赔偿,B经销商还提交了该国检验机构出具的 检验证明。

试问我方A公司是否要进行赔偿?为什么?

我方A公司不需要进行赔偿。理由如下:我方与法国B经销商所签订的合同中规定:“货物在大连港装运前由中国出入境检验检 疫局进行检验,交货品质以该机构出具的检验证书为准。”而我方提交的品质检验证书声明我方所交货物符合合同规定,所以法国B经销商无权对货物品质进行复验,也无权根据该 国检验机构出具的检验证明要求我方进行赔偿。

3. 2009年5月21日国内A银行收到出口商交来一套出口单据,金额为 USD385000.00,开证行为某国B银行,经审单,单单相符,单证相符,信用证明确规定受 《UCP600》约束,A银行议付后向开证行寄单索偿。6月18日,A银行收到B银行发来的拒 付电文,理由如下:

(1)检验证书没有显示收货人名称构成不符点,并造成该货不能通关。

(2)开证行不允许在检验证书下不显示收货人的名称。

请问,B银行发来的拒付电文是否合理?

B银行发来的拒付电文不合理,理由如下:

(1)由于本案信用证明确规定受《UCP600》约束,根据《UCP600》规定,除发票、运输单据、保险单据以外,信用证要求提交的其他单据,有关信用证应规定该单据的出单人及其内容。否则,只要单证、单据之间表面保持一致,就应该视为与信用证规定一致。在本案中,由于该信用证未规定检验证书要注明收货人名称,故该不符点不 成立。

(2)根据《UCP600》规定:“在信用证业务中,各有关方面当事人处理的是单据而不是有关的货物、服务及或其他行为。”由此可见,银行只处理单据,货物能否通关等单据外因素不能作为银行拒付理由。至于检验证书无收货人,该货就不能通关,开证申请人可以要求受益人补制单据以协助通关,而不能拒付货款。

4. 我国W公司出口一吨矿石给意大利A商,意大利A商又将货转售给法国B商,货 抵意大利后,A商将原货经另一条船运往法国,B商收货后发现数量短少向A商提赔。据 此,A商又向我国w公司索赔。

请问。你认为此案W公司是否负责?为什么?

此案中,我国W公司对数量短少不负任何责任。理由如下:

(1)我国W公司出口矿石给A商,A商又将其转售给B商,这是两笔独立的交易,我国W公司只对A商负责;

(2)A商在货到意大利后,以另一条船将原货转运至法国,说明A商已接受w公司所交货物。按一般法律规则,买方一经接受货物就失去了对货物提出异议的权利。

所以,法国B商发现到货数量短少,有权向意大利A商提出索赔,但A商无权据此向我国W公司索赔。

四、流程题1. 请画出出口收汇核销的流程框图,并作简单说明。

出口收汇核销流程框图及简单说明如下所示:

货款收妥后,收到银行加盖“出口收汇核销专用章”的结汇水单

↓

结关后,收到海关加盖海关验讫章的《出口收汇核销单》“收汇核销联”以及“出口退税专用联”

↓

在规定时间内,持银行出具的盖有“出口收汇核销专用章”的结汇水单、盖有验讫章的《出口收汇核销单》及《出口货物报关单》“收汇核销联”,向外汇管理部门办理出口收汇核销

↓

受理核销后,外汇管理部门在《出口收汇核销单》“出口退税专用联”和银行结汇水单上加盖已核销章后退还

五、计算题1. 北海公司为一家有进出口权的生产型公司,该公司的记账本位币为人民币,对外币交易采用交易日的即期汇率折算,2007年4月份有以下业务:

(1)外购生产用材料一批,取得增值税发票进价730万元,增值税率17%。

(2)内销产品一批,售价(不含税)520万元人民币,增值税率17%,开出增值税发票。

(3)外销产品一批,出口价22万美元,当日即期汇率为1美元=7.46元,货款尚未收到。

(4)本月公司基本建设部门领用生产用材料一批,购进价格为2万元人民币。

要求:假设该公司出口退税率为3%,根据以上资料计算本月应退或应纳的增值税额。

应纳税额=520×17%-[730×17%-22×7.46×(17%-3%)-2×17%]=88.4-(124.1-22.9768-0.34)=-12.3832(万元);

又因为:22×7.46×3%=4.9236(万元)

因此:应退4.9236万元,尚余7.4596万元留待下期继续抵扣。

2. 某有自营出口权的生产企业为增值税一般纳税人,征税率为17%,退税率为15%。本年3月份发生如下经济业务:

(1)购进原材料一批,取得增值税专用发票注明的价款200万元,增值税税额34万元,货已验收入库;

(2)进料加工免税进口料件的组成计税价格200万元;

(3)内销货物不含税销售额180万元,增值税税额30.6万元,货款已经存入银行。本月出口货物销售额折合人民币260万元。

要求:计算该企业当月应退增值税税额。

(1)免抵退税不得免征和抵扣税额抵减额=200×(17%-15%)=4(万元)

(2)免抵退税不得免征和抵扣税额=260×(17%-15%)-4=1.2(万元)

(3)当期应纳税额=180×17%-(34-1.2)=-2.2(万元)

即当期应退增值税税额2.2万元。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题