银符考试题库B12

现在是:

试卷总分:130.0

您的得分:

考试时间为:

点击“开始答卷”进行答题

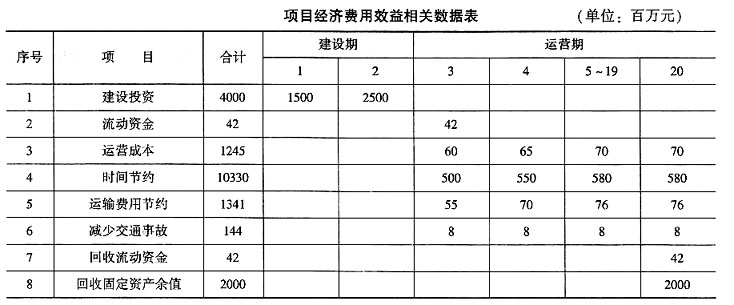

4)+594×(P/A,10%,15)×(P/F,10%,4)+2636×(P/F,10%,20)=(-1500×0.9091-2500×0.8264+461×0.7513+563×0.6830+594×7.6061×0.683+2636×0.1486)百万元=778.75百万元。

4)+594×(P/A,10%,15)×(P/F,10%,4)+2636×(P/F,10%,20)=(-1500×0.9091-2500×0.8264+461×0.7513+563×0.6830+594×7.6061×0.683+2636×0.1486)百万元=778.75百万元。

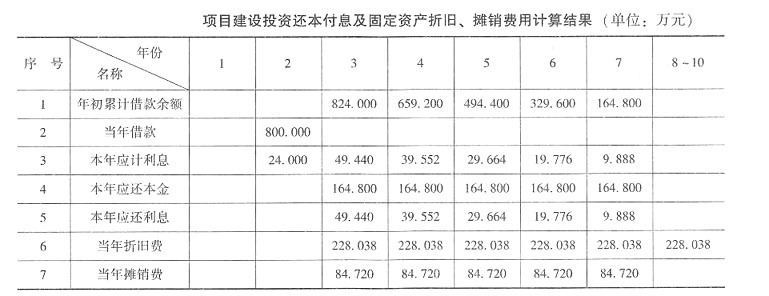

解答本题的步骤为:

解答本题的步骤为:

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题