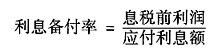

利息备付率计算公式为

息税前利润=利润总额+支付的全部利息=营业收入-税金及附加-经营成本-折旧和摊销

应付利息额=计入总成本费用的全部利息=长期借款利息+流动资金的借款利息+短期借款利息

生产期第1年的经营成本=13000+(65000-13000)万元×90%=59800万元。

生产期第1年的营业收入=150000万元×90%=135000万元。

生产期第1年的税金及附加=1100万元×90%=990万元。

注:固定资产原值=固定资产费用+基本预备费+涨价预备费+建设期利息-可抵扣固定资产进项税额。项目建设投资30亿元,其中固定资产27亿元,无形资产3500万元,其他资产550万元,基本预备费25950万元。(27+0.35+0.055+2.595)亿元=30亿元,故涨价预备费为零。“假定项目建设期内投资增值税由老厂抵扣,不考虑投资增值税影响”,故可抵扣固定资产进项税额为零。

生产期第1年和第2年每年的固定资产折旧额=[(270000+25950+10631)×(1-3%)]/15万元=19826万元

生产期第1年和第2年每年的摊销额=(3500+550)/6万元=675万元。

生产期第1年息税前利润=营业收入-税金及附加-经营成本-折旧和摊销=(135000-990-59800-19826-675)万元=53709万元。

生产期第1年的利息备付率=53709/11421=4.70。

生产期第2年息税前利润=营业收入-税金及附加-经营成本-折旧和摊销=(150000-1100-65000-19826-675)万元=63399万元。

生产期第2年的利息备付率=63399/9613=6.60。

深色:已答题 浅色:未答题

深色:已答题 浅色:未答题